Die Risiken des Ukrainekrieges sorgen dafür, dass die schon zuvor hohe Inflation länger hoch bleibt

- 05 April 2022 (3 Minuten Lesezeit)

Durch den Krieg in der Ukraine sind zwar die Preise vieler Rohstoffe gestiegen, aber schon zuvor war die Inflation nicht nur wegen der Nahrungsmittel und des Öls hoch. In vielen Industrieländern lagen die Teuerungsraten auf einem seit Jahrzehnten nicht mehr gemessenen Niveau. Wir bevorzugen kurz laufende inflationsindexierte Anleihen (Linker) und gehen nicht davon aus, dass eine straffere Geldpolitik ein hohes Risiko für diese Strategie ist.

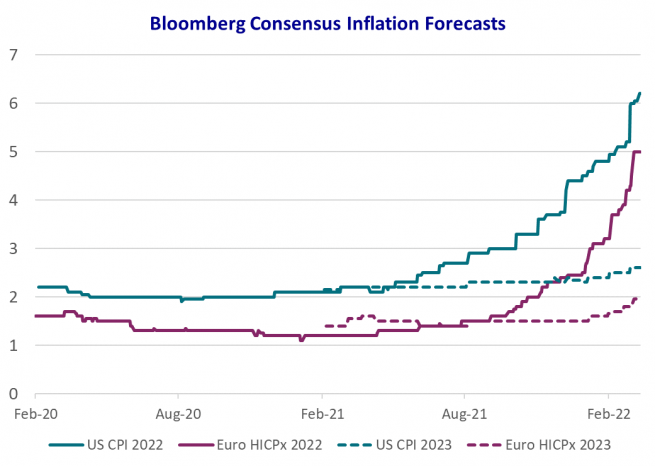

Die Inflationsprognosen werden immer weiter nach oben revidiert, und der erwartete Wendepunkt rückt immer weiter in die Ferne.

Vor einem Jahr war man davon ausgegangen, dass die US-Inflation im Sommer 2021 auf 3,5% gestiegen sein und dann wieder zurückgehen würde. Für den Sommer 2022 rechnet man heute mit fast 9%. Die Inflationsprognosen für dieses Jahr sind kontinuierlich gestiegen, aber nach den Bloomberg-Konsenserwartungen gilt die hohe Teuerung noch immer als vorübergehend. Die Prognosen für 2023 liegen etwa auf der gleichen Höhe wie die angestrebten Leitzinsen der Zentralbanken.

Zurzeit ist die Inflation pandemiebedingt hoch, aber angesichts der mittelfristigen Risiken dürfte sie das auch bleiben.

Die derzeit hohe Teuerung ist zu einem großen Teil auf die COVID-19-Pandemie zurückzuführen. Die aktuellen Lockdowns in China sorgen dafür, dass sie länger hoch bleibt als erwartet. Darüber hinaus sehen wir drei mittelfristige Risiken, die für einen weiteren Anstieg sorgen könnten – und der Krieg in der Ukraine hat diese Risiken noch verschärft: Erstens höhere Staatsausgaben (wobei die höheren Verteidigungsbudgets noch gar nicht eingeschlossen sind), zweitens Handelskriege und die Rückführung von Produktionskapazitäten in die eigenen Länder und drittens die grüne Revolution (Greenflation).

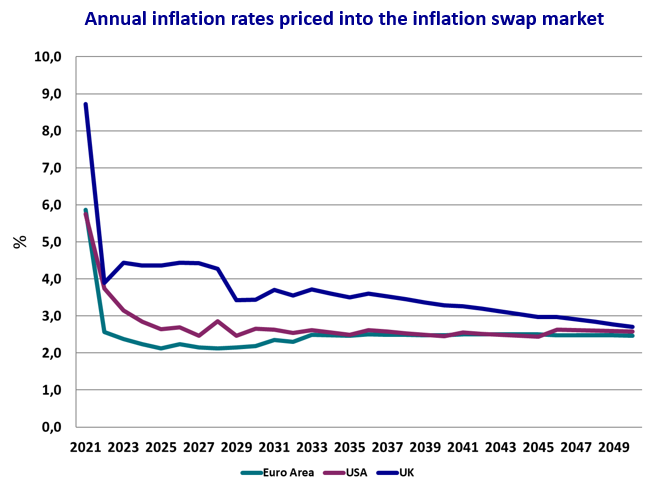

Trotz des Risikos, dass sich die Inflation als dauerhafter und hartnäckiger erweist als von den Volkswirten erwartet, rechnet der Markt mit einem starken Rückgang im nächsten Jahr.

Wir sind überzeugt, dass die Inflation in der zweiten Jahreshälfte 2022 nachlassen wird, aber möglicherweise wird das nicht so schnell gehen, wie die Marktteilnehmer erwarten. Gemessen an den Inflation Swaps wird die Teuerung in den USA und in Europa ab Ende 2023 wieder so hoch sein wie die von den Zentralbanken angestrebten Leitzinsen. Wir halten das für optimistisch, es sei denn, die Wirtschaft fällt in eine Rezession.

Bei den derzeit extrem hohen Inflations-Monatsdaten dürften Linker recht gute laufende Erträge erzielen. Deshalb geben wir kurz laufenden Linkern den Vorzug. Wir wollen den großzügigen Zinsaufschlag nutzen und das Durationsrisiko begrenzen.

Zurzeit halten wir die Normalisierung der Geldpolitik für kein großes Problem, weil die laufenden Erträge hoch genug sind, um mögliche Kursrückgänge auszugleichen. Wir behalten allerdings die Ölpreise genau im Blick, um zu reagieren, falls sie stark zurückgehen, sodass Inflation und laufende Erträge nachlassen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG