Investmentstrategie 2022: Was tun bei leicht steigenden Zinsen?

- 01 Dezember 2021 (7 Minuten Lesezeit)

Im Überblick

- Corona bleibt für die Märkte ein Thema.

- Mehr Sorgen macht aber die Inflation.

- Beim Investmentausblick muss man leichte Zinserhöhungen in mehreren Ländern berücksichtigen.

- Vieles ist in den Kursen aber schon enthalten.

- Wenn die Zinsen wie erwartet angehoben werden, geben Anleihen nicht unbedingt stark nach.

- Aktien können mit etwas höheren Zinsen zurechtkommen, solange die Unternehmensgewinne weiter steigen.

Die Inflation lenkt den Blick erneut auf die niedrigen Anleihenrenditen

Bald jährt sich der Beginn der Coronapandemie zum zweiten Mal, und noch immer ist COVID-19 eines der wichtigsten Themen für Anleger. Die Pandemie kann nach wie vor enorme Auswirkungen auf Angebot und Nachfrage haben, sodass es an den Finanzmärkten immer wieder zu Verkaufswellen kommt. Bei unerwarteten Schocks fragt man sich, ob sich die Weltwirtschaft weiter wie bisher erholen kann. Dann wächst das Interesse an traditionellen sicheren Häfen – und die Anleihenrenditen fallen, obwohl man doch eigentlich mit Wachstum, Inflation und höheren Zinsen rechnet.

Im neuen Jahr wird sich daran wohl nicht viel ändern. Doch auch wenn Corona ein Thema bleibt, dürfte vor allem die weltweit steigende Inflation Sorgen machen. Die Geldpolitik hat auf die wirtschaftlichen Folgen der Pandemie fast überall mit massiven Zinssenkungen reagiert, und auch die Fiskalpolitik war äußerst expansiv. Das hat die Konjunktur erst gestützt und dann für Wachstum gesorgt; sodass Aktien und Unternehmensanleihen zulegten – aber leider auch die Inflation. Nachdem sich die Notenbanken in den letzten Jahren um eine höhere Teuerung bemüht hatten, ist deshalb jetzt das Gegenteil gefragt. Dazu müssen in vielen Ländern die Zinsen angehoben werden, mit recht unterschiedlichen Auswirkungen auf Anleihen und Aktien – und nicht zuletzt auf das Wirtschaftswachstum.

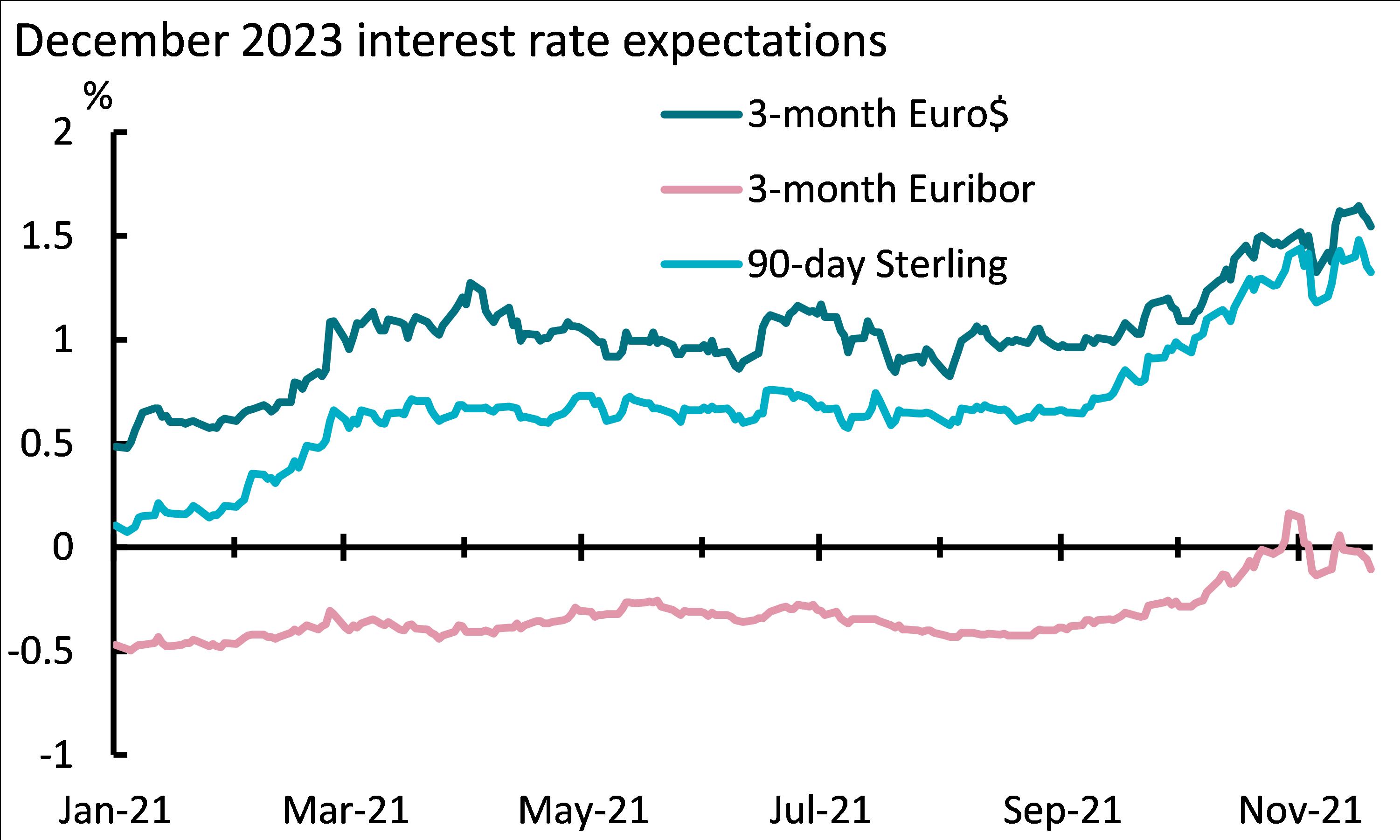

Wegen des starken Inflationsanstiegs rechneten Anleger in der zweiten Jahreshälfte 2021 immer häufiger mit Zinserhöhungen, was nicht ohne Folgen für die Kurse blieb. Die Markterwartungen entfernten sich immer weiter von den Äußerungen der Notenbanken, deren sogenannte Forward Guidance nach der internationalen Finanzkrise zu einem wichtigen geldpolitischen Instrument geworden war. Beim Thema Inflation stellen sich im neuen Jahr zwei Fragen: Werden die Notenbanken die Geldpolitik stärker straffen als in den Kursen berücksichtigt? Und wie sollte man sein Portfolio auf ein mögliches Negativszenario vorbereiten – auf noch mehr Inflation, eine noch stärkere Straffung der Geldpolitik und niedrigere Wachstumserwartungen?

Abbildung 1: Steigende Zinserwartungen

Quellen: Bloomberg und AXA IM Research, 19. November 2021

Unser Basis-Inflationsszenario im Jahresausblick 2022 passt zu den aktuellen Anleihenkursen. Bislang sind die Langfristrenditen nicht stark gestiegen, sodass Aktien stark zulegten. Viele große Notenbanken könnten aber etwa im nächsten Jahr ihre Zinsen anheben. Die Zinserhöhungen würden auf einem sehr niedrigen Niveau beginnen und, falls die Märkte recht haben, auch maßvoll ausfallen. Die sehr expansive Geldpolitik der Coronajahre wäre dennoch vorbei.

Wenn weltweit Änderungen der Geldpolitik anstehen, sollte man verschiedene Szenarien und ihre Auswirkungen auf die einzelnen Assetklassen analysieren. Zu großen Verlusten, erst bei Aktien und dann bei Anleihen, kommt es nur, wenn die Geldpolitik einen offensichtlich höheren langfristigen Gleichgewichtszins unterstellt. Wenn die Fed aufgrund der Konjunkturdaten Leitzinserhöhungen auf mehr als 2,5% für angemessen hält, könnten die Langfristrenditen und, wichtiger noch, die Realrenditen am Ende deutlich höher sein, als wir es aus den letzten beiden Jahren kennen. Das wäre schlecht für die Konjunktur – und für die Unternehmensgewinne. Auf einen schwachen Anleihenmarkt würde schon bald ein Kurseinbruch am Aktienmarkt folgen.

In den 1980er-Jahren hat der unerwartete Inflationsrückgang für höhere Realrenditen gesorgt. 2022 und 2023 droht das Gegenteil. Bislang ist dies aber nur ein Risiko und nicht unser Hauptszenario. Selbst wenn die Renditen bis weit ins neue Jahr hinein hoch bleiben, dürfte die Inflation schließlich vorübergehen. Weder in den USA noch in anderen großen Volkswirtschaften rechnet man ernsthaft mit einer neuen Lohn-Preis-Spirale. Wenn wir damit richtig liegen, können die Anleihenmärkte eine gewisse Straffung der Geldpolitik verkraften – solange die Inflation zurückgeht. Etwa 100 Basispunkte höhere Leitzinsen wären keine Katastrophe für Aktieninvestoren, die vom enormen Anstieg der Unternehmensgewinne profitieren. Etwas höhere Zinsen und ein geringfügig niedrigeres Gewinnwachstum lösen kaum eine Baisse aus. Die anhaltende Konjunkturerholung, Innovationen als Maßnahme gegen den Klimawandel und die Neuausrichtung der Lieferketten könnten Aktieninvestoren noch eine ganze Zeit Gewinne bescheren.

Dennoch sollte man sein Portfolio auch etwas absichern. Mit inflationsindexierten Anleihen hat man die Inflation in diesem Konjunkturzyklus mehr als ausgeglichen, und dabei dürfte es auch im neuen Jahr bleiben. Andere Festzinstitel werden zwar mehr Probleme bekommen, doch auch dann kann man mit einem aktiven Durationsmanagement und Positionen in Credits noch etwas verdienen. Man sollte nicht vergessen, dass zwei Verlustjahre in Folge bei Industrieländer-Staatsanleihen äußerst selten sind. Wer deutlich steigende Anleihenrenditen prognostizierte, lag oft falsch, und diesmal könnte es wieder so kommen. Im Aktienbereich könnten vor allem niedrig verschuldete Unternehmen mit hoher Preismacht und innovativen Produkten interessant sein.

Seit der internationalen Finanzkrise 2008/2009 sind extreme Niedrigzinsen und Quantitative Easing die Regel. Da die Welt Corona allmählich überwindet, müssen die Notenbanken ihre Geldpolitik ändern. Sie werden weniger Anleihen kaufen und die Leitzinsen allmählich normalisieren. Viele Marktbeobachter bringen Anzeichen für Übertreibungen an den Märkten vorschnell mit der lockeren Geldpolitik in Verbindung. Wirklich pessimistisch muss man aber nur sein, wenn man aufgrund der Normalisierung der Geldpolitik nicht nur mit steigenden risikolosen Zinsen und Portfolioveränderungen durch Umschichtungen von risikobehafteten Titeln in Staatsanleihen rechnet. Man müsste zusätzlich bei Unternehmensanleihen und Aktien steigende Risikoprämien erwarten, weil man aufgrund der weniger expansiven Geldpolitik von einer schwächeren Konjunktur ausgeht.

Kurz gesagt: Wenn die Geldpolitik zu schnell gestrafft wird, wird der Konjunkturzyklus kürzer, da die kurz- und mittelfristig strafferen Finanzbedingungen das Wachstum dämpfen. Wie schnell dies passiert, hängt von der Inflation ab. Die weltwirtschaftlichen Folgen der Pandemie – Lieferengpässe, mögliche langfristige Änderungen im Beschaffungswesen (just in case statt just in time), ihre Auswirkungen auf die Arbeitsmärkte und die Fiskalpolitik – wird man erst später ganz verstehen. Einstweilen werden die Notenbanken im Zweifel zu vorsichtig sein. Sie müssen sich erst sicher sein, etwa aufgrund anhaltender Zweitrundeneffekte, dass die jahrzehntelang niedrige Inflation wieder steigt. Bis dahin sollten sich Investoren aber weiter über ordentliche Erträge freuen, da die Unternehmen auf strukturelle Veränderungen wie die Digitalisierung und die Energiewende reagieren.

Gerade die Dekarbonisierung wird die Kapitalallokation weiter stark beeinflussen und für Anlagechancen sorgen. Mit ihren Entscheidungen können Investoren maßgeblichen Einfluss auf die Energiewende nehmen, ebenso wie mit Engagement und Investitionen in neue Technologien und Geschäftsmodelle mit hohen ESG-Standards. In der zweiten Jahreshälfte 2021 sind die Energiepreise gestiegen, was auch großen Anteil an der höheren Inflation hatte. Noch gibt es aber keinen weltweiten Emissionshandel, der die Energiepreise wohl noch weiter steigen ließe. Sobald es so weit ist, wird man in großem Umfang auf erneuerbare Energien setzen, wovon dann auch deren Nutzer profitieren dürften. Für Investoren ist das eine große Chance.

Die Energiewende wird zwangsläufig zu steigenden Preisen führen, aber nicht unbedingt zu deutlich höheren Zinsen und stärkeren Konjunkturschwankungen. 2022 werden die Investoren genau darauf achten, wann die Inflation wieder fällt und wie sich die höhere Teuerung allmählich auf Preisbildung und Lohnverhandlungen auswirkt. Im Positivszenario gehen wir davon aus, dass die Inflation wieder fällt und die noch immer stark vernetzte Weltwirtschaft für wieder niedrigere und stabile Inflationserwartungen sorgt. Die CO2-Bepreisung würde zwar die relativen Preise verändern, nicht aber das allgemeine Preisniveau. Sie hätte zwar Auswirkungen auf verschiedene Produktpreise, würde die Notenbanken aber nicht daran hindern, ihre Inflationsziele zu erreichen. Wenn sich allerdings viele Einzelpreise ändern, bleibt das nicht ohne Folgen für das generelle Preisniveau – also für die Inflation. Das könnte Anleger in traditionellen Niedriginflationsländern mittelfristig verunsichern.

Wichtige Hinweise

Dieses Dokument dient nur zur Information. Es ist kein Investmentresearch und keine Finanzanalyse im Zusammenhang mit Transaktionen in Finanzinstrumenten im Sinne von MiFID II (Richtlinie 2014/65/EU). Es ist auch kein Angebot von AXA Investment Managers oder einer Tochtergesellschaft, eine Anlage oder ein Produkt zu kaufen oder eine Leistung in Anspruch zu nehmen. Das Dokument sollte auch nicht als Aufforderung oder Anlage-, Rechts- oder Steuerberatung, als Empfehlung für eine Anlagestrategie oder als personalisierte Empfehlung zum Kauf oder Verkauf von Wertpapieren angesehen werden.

Dieses Dokument basiert auf Daten, Projektionen, Prognosen, Annahmen und Hypothesen, die subjektiv sind. Analysen und Schlussfolgerungen entsprechen unserem Wissensstand bei Redaktionsschluss.

Alle Informationen in diesem Dokument basieren auf öffentlichen Daten offizieller Herausgeber von Wirtschafts- und Marktstatistiken. AXA Investment Managers lehnt jegliche Haftung für die Verwendung dieser Informationen und daraus resultierende Folgen ab. Alle Informationen sind, sofern nicht anders angegeben, zum Veröffentlichungszeitpunkt dieses Dokuments aktuell.

Hierin enthaltene Daten, Projektionen, Prognosen, Annahmen, Hypothesen und/oder Einschätzungen sind subjektiv und werden möglicherweise nicht im gesamten Unternehmen und von Tochtergesellschaften genutzt oder geteilt, die auf Grundlage ihrer eigenen Meinungen tätig werden. Jegliche teilweise oder vollständige Vervielfältigung dieser Informationen ist ohne anderslautende Genehmigung von AXA IM untersagt.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG