Social Impact: Eine neue Chance für institutionelle Investoren

- Soziale Faktoren lassen sich nicht so leicht fassen und beurteilen wie Umweltfaktoren, vor allem wie der CO2-Fußabdruck. Aber auch hier haben manche Unternehmen Defizite. Für institutionelle Investoren ist das Chance und Risiko zugleich.

- Auch wenn es nicht immer einfach ist, glauben wir, dass institutionelle Investoren soziale Faktoren auf unterschiedliche Weise in ihren Portfolios berücksichtigen können – von der Integration über Analysen bis zum Verzicht auf Unternehmen mit Defiziten und Anlagen in Firmen, die für sozialen Fortschritt sorgen.

- Unserer Ansicht nach lässt sich anhand der UN-Nachhaltigkeitsziele (SDGs) ein Portfolio zusammenstellen, das sozialen Faktoren Rechnung trägt. Man kann das Anlageuniversum entsprechend filtern und zugleich gute Finanzerträge erzielen.

Die bis 2050 angestrebte Netto-Null bestimmt die Diskussion über nachhaltige Finanzanlagen. Institutionelle Investoren mit Interesse an Umwelt-, Sozial- und Governance-Faktoren (ESG) halten Klimaschutz völlig zu Recht für besonders wichtig. Allerdings droht ein Tunnelblick; man läuft Gefahr, andere wichtige Themen außer Acht zu lassen. Zum Glück ändert sich das jetzt.

Zunehmend wird erkannt, wie wichtig soziale Faktoren für eine faire Energiewende sind, die die Folgen von Klimawandel und Klimaschutz umfassend berücksichtigt. Auch COVID-19 und der zuletzt enorme Anstieg der Lebenshaltungskosten haben gezeigt, welchen Stellenwert soziale Themen haben können. Das gilt für das Humankapitalmanagement ebenso wie für die öffentliche Gesundheit und die Kontrolle von Zulieferern. Wir glauben, dass man anhand sozialer Faktoren künftige Defizite von Unternehmen erkennen kann, sie also frühzeitig auf Finanzrisiken hindeuten.

Verantwortlichen Investoren ist das bewusst, aber die Umsetzung ist nicht immer leicht. Viele Faktoren müssen berücksichtigt werden, die sich bisweilen zu widersprechen scheinen. Angesichts der großen Vielfalt sozialer Themen mangelt es anders als beim Klimaschutz an Klarheit. Dennoch glauben wir, dass Assetmanager und ihre Kunden jetzt die nötigen Instrumente haben, um soziale Risiken und Chancen in ihren Portfolios zu erkennen und entsprechende Umschichtungen vornehmen zu können.

Ein erster Schritt könnte sein, bei Assetmanagern auf eine umfassende Berücksichtigung sozialer Faktoren in der ESG-Analyse zu achten, da man sich davon Mehrertrag verspricht. Soziale Probleme bei Zulieferern und schlechte Mitarbeiterbeziehungen können direkte Auswirkungen auf die Bewertung haben. Wir halten das für außerordentlich wichtig, wenn man den risikoadjustierten Ertrag steigern will. Im Anleihenbereich geht es darum, Zahlungsausfälle und Herabstufungen zu vermeiden. Bei Aktien geht es um ein höheres Alpha, also um Mehrertrag. Investoren können dazu Ausschlusskriterien festlegen oder auf Emittenten mit einer besseren Sozialperformance setzen. Wichtig kann auch ein aktives Engagement mit dem Ziel sein, Unternehmen zu mehr Nachhaltigkeit anzuhalten.

Investoren, denen das nicht reicht, können den „Do no significant harm“-Grundsatz anwenden und sich von Emittenten trennen, deren Umgang mit sozialen Themen besonders kritikwürdig ist. Dabei handelt es sich zwar um ein nicht finanzielles Ausschlusskriterium, doch ist durchaus mit einem Risikorückgang zu rechnen. Wir erwarten erkennbar niedrigere ESG-Risiken und damit auch eine bessere Finanzperformance. Der Grundsatz wird auch für die Aufsichtsbehörden immer wichtiger. Er ist ein wesentliches Element der EU-Taxonomie – des europäischen Katalogs potenziell klimafreundlicher Unternehmensaktivitäten.

Noch besser kann es sein, wenn man bei seinen Portfoliopositionen auf einen messbaren Beitrag zum sozialen Fortschritt achtet. Man bevorzugt dann vielleicht Emittenten, die in ihrer Branche bei sozialen Themen führend sind („Best in Class“), etwa bei der Geschlechterdiversität im Board oder der Unfallhäufigkeit am Arbeitsplatz. Dabei ist es gar nicht mal nötig, dass sich ein Unternehmen aktiv um sozialen Fortschritt bemüht. Wichtig ist aber die Anlagephilosophie – die Überzeugung, dass Unternehmen mit einer guten Sozialperformance langfristig risikoärmer sind.

Bei der vierten und letzten Möglichkeit des sozialen Investierens geht es ausschließlich um den Impact. Man kann in soziale Anleihen und Nachhaltigkeitsanleihen investieren und auf Unternehmen setzen, die messbaren sozialen Fortschritt anstreben. Anhand präziser Leistungsindikatoren (KPIs) lässt sich ermitteln, welche Titel zu welchen UN-Nachhaltigkeitszielen (SDGs) passen, die Ländern und Investoren gleichermaßen die Richtung vorgeben.

Herausforderungen meistern

Um – unabhängig vom gewählten Konzept – soziale Faktoren in Portfolios zu berücksichtigen, brauchen wir geeignete Kennziffern. Doch während es mittlerweile allgemein anerkannte Klimakennzahlen gibt, ist es bei sozialen Themen komplizierter:

-

Einheitlichkeit: Das S von ESG hat viele Gesichter. Alles, was mit Mitarbeitern, Zulieferern, Verbrauchern und anderen Stakeholdern zu tun hat, hat ein soziales Element, ebenso wie viele jener Faktoren, die vor allem der Beurteilung von Umweltrisiken dienen. Die Vielfalt der sozialen Risiken verhindert einen klaren Fokus oder zwingt zu Kompromissen. Wie einfach ist da das Ziel, bis 2050 klimaneutral zu sein. Es überrascht daher nicht, dass sich soziale Investmentansätze bisweilen widersprechen.

Konsens: Bei den Themen Klimaschutz und Netto-Null sind sich Regierungen, Investoren und Verbraucher weitgehend einig, bei sozialen Themen aber oft nicht. Immer mehr Investoren erkennen zwar ihre Relevanz, und viele Verbraucher sind schon jetzt umfassend engagiert. Dennoch glauben wir, dass es Politik und Aufsichtsbehörden noch immer schwerfällt, die vielen verschiedenen Themen angemessen anzugehen. Zum Teil liegt das an der bereits erwähnten fehlenden Einheitlichkeit, zum Teil hat es aber auch politische Gründe.

Dringlichkeit: Die Gefahren des Klimawandels werden heute allgemein akzeptiert, und man ist sich über Klimaschutzmaßnahmen und Zeitpläne weitgehend einig. Sozialer Fortschritt zeigt sich aber oft nicht sofort, und die Ursachen können vielfältig sein. Manches verbessert sich direkt, bisweilen aber nur bei einzelnen Emittenten, etwa beim Humankapitalmanagement.

Was können Investoren also tun? Wir glauben, dass die 17 UN-Nachhaltigkeitsziele einen guten Rahmen bilden, um das Problem der mangelnden Einheitlichkeit anzugehen. Die meisten SDGs haben direkt oder indirekt mit sozialen Themen zu tun, oft neben Umweltthemen. Die Vielfalt der SDGs und ihre Allgemeingültigkeit sind genau das, was ein Investor braucht. Auf dieser Basis kann er sein Portfolio neu ausrichten, um es vor sozialen Risiken zu schützen oder etwas für den sozialen Fortschritt zu tun.

Punktbewertungsverfahren verbinden noch immer qualitative mit quantitativen Ansätzen. Sie sind keine exakte Wissenschaft. Es hat sich aber gezeigt, dass wir anhand externer Daten und eigener Analysen für die meisten Emittenten Punktwerte für die Erfüllung ihrer SDGs festlegen können, in unserem Fall auf einer Skala von +10 bis ‑10. So lassen sich sowohl die Risikoverringerung durch den Verzicht auf Unternehmen mit großen Defiziten als auch echter positiver Impact abbilden. Viele Emittenten liegen irgendwo dazwischen. Wichtig ist aber, dass sowohl größere Probleme als auch sich ändernde aufsichtsrechtliche Anforderungen (etwa durch die Taxonomie) berücksichtigt werden können. Wir sind uns aber bewusst, dass das nur ein Anfang ist und sich der Markt im Laufe der Zeit weiterentwickeln wird, genau wie beim Thema Klimainvestitionen.

Die Umsetzung im Portfolio

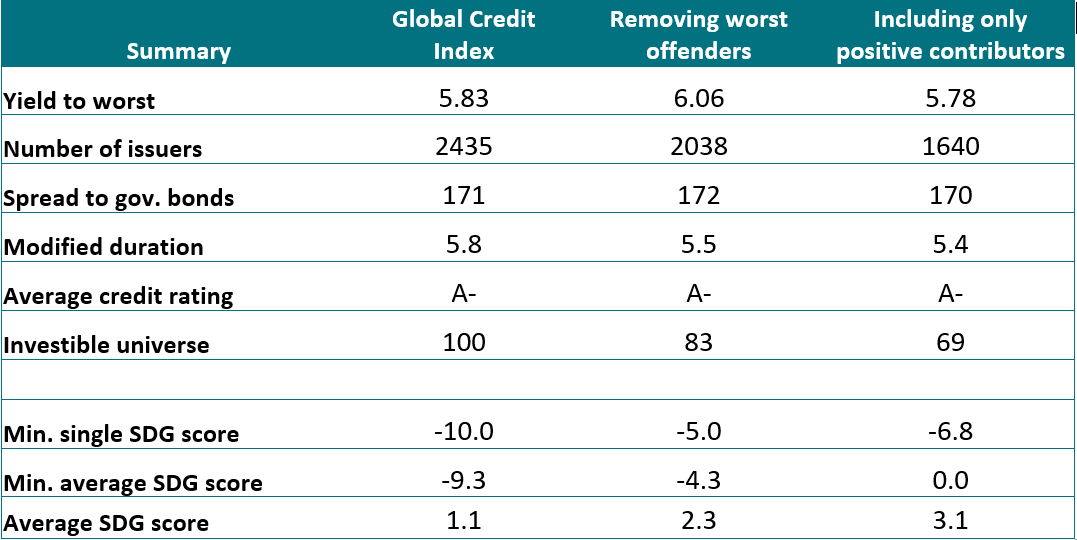

Um zu zeigen, wie sich der SDG-Rahmen nutzen lässt, untersuchen wir die Auswirkungen eines Ausschlusses der schwächsten Unternehmen auf das Anlageuniversum und den Ertrag. Natürlich muss jeder Investor selbst wissen, was ihm wichtig ist. In unserem Beispiel sind wir vom ICE BofA ML Global Credit Index ausgegangen und haben Emittenten mit einem SDG-Gesamtscore unter ‑5 ausgeschlossen.

Filterung des Anlageuniversums anhand von SDG-Scores

Quellen: Intercontinental Exchange, AXA IM, Stand 31. August 2022. ICE BofA ML Global Credit Index (G0BC). Nur zur Illustration.

Das hat große Auswirkungen. Wie erwartet verbessern sich die SDG-Scores – sowohl der geforderte Mindestscore für einen Emittenten als auch der Durchschnittsscore sind gestiegen. Aber wie steht es mit den Finanzkennzahlen? Die Yield to Worst ist von 5,8% auf 6,1% gestiegen, und der Spread gegenüber Staatsanleihen war mit 172 Basispunkten gegenüber 171 nahezu unverändert.

Man kann aber auch noch strenger sein und nur solche Emittenten berücksichtigen, deren SDG-Score neutral oder positiv ist. Das hat Auswirkungen auf sämtliche Kennzahlen. Der durchschnittliche SDG-Score steigt von +1,1 auf +3,1, doch verbleiben nur noch 69% der Titel. Die Yield to Worst geht wieder auf die des Anlageuniversums von 5,8% zurück, und der Spread bleibt erneut weitgehend unverändert. Auch hier glauben wir, dass sich die Auswirkungen auf die Finanzperformance durch sorgfältiges aktives Management verringern lassen. Noch größere Ausschlüsse, etwa der Verzicht auf alle Unternehmen, bei denen auch nur ein einziger SDG-Score negativ ist, könnten allerdings der künftigen Performance massiv schaden. Die Vorgaben sollten nicht zu restriktiv sein – es sei denn, die Investoren können sich mit möglicherweise niedrigeren risikoadjustierten Erträgen abfinden.

Ähnliche Artikel

Unsere Experten geben Ihnen Einblicke in die kurz- und langfristigen Trends, die die globalen makroökonomischen und Investitionsaussichten beeinflussen.

Besuchen Sie das Investment InstituteRechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.