Was macht man mit inflationsindexierten Anleihen (Linkern), wenn die Inflation kippt?

Im Überblick:

- Die Inflation dürfte nachlassen, bleibt aber vermutlich im langfristigen Vergleich hoch, sodass weiterhin Risiken bestehen.

- In puncto Inflations- und Zinsentwicklung sind sich die Marktteilnehmer uneinig.

- Long-Positionen in Linkern könnten attraktive Risiko-Ertrags-Profile bieten.

Bislang stehen die Weichen in diesem Jahr auf Disinflation

Wenig überraschend ist „Disinflation“ 2023 bislang ein häufig benutztes Schlagwort: In den USA haben sowohl die Gesamt- als auch die Kerninflation ihren Höhepunkt überschritten, im Euroraum bislang nur die Gesamtinflation. Aber es ist davon auszugehen, dass die Teuerung in diesem Jahr hoch bleibt und die von den Zentralbanken angestrebten Spannen übersteigt. Das liegt an der vermutlich weiterhin hohen monatlichen Inflation. Die Risiken sind noch immer eher hoch. Schon in diesem Quartal könnten Faktoren wie die Wiederöffnung Chinas die weltweiten Energie- und Rohstoffpreise in die Höhe treiben. Durch solche Risiken könnte sich der Inflationsrückgang verzögern, sodass die laufenden Erträge inflationsindexierter Anleihen positiv bleiben dürften.

Selbst wenn die Teuerung in den ersten Monaten des Jahres zurückgeht, könnte sie aufgrund anderer Faktoren im Sommer wieder steigen. Deglobalisierung, Staatsausgaben und die grüne Revolution sind nur drei der möglicherweise inflationstreibenden Themen. Und noch immer ist fraglich, ob eine Rezession ausreicht, um die Teuerung in die Knie zu zwingen.

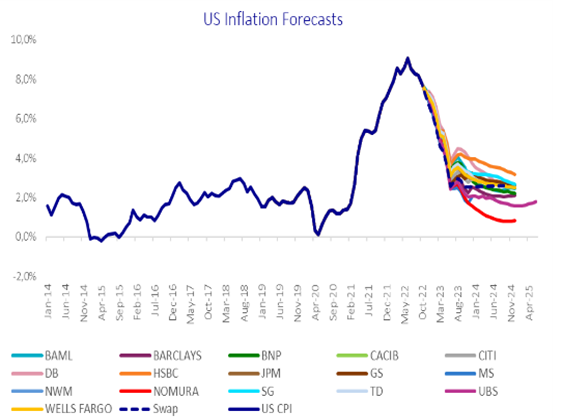

Die Marktteilnehmer rechnen zurzeit mit einer vorübergehenden Inflation

Sollte man jetzt die Durationsabsicherungen aufheben? Wir meinen, ja – zumindest kurzfristig, und zwar, weil sich die Anleiheninvestoren nicht logisch verhalten. Sie sind dermassen vom Rückgang der Inflation überzeugt, dass sie ihre Portfolios auf eine vorübergehende Teuerung ausrichten.

Nach unserer Inflationsumfrage im Dezember 2022 rechnen die Volkswirte damit, dass die Teuerung Ende 2023 wieder nahezu auf dem von den Zentralbanken angestrebten Niveau liegt.

Quelle: AXA IM, Primärmarkthändler. Nur zur Illustration.

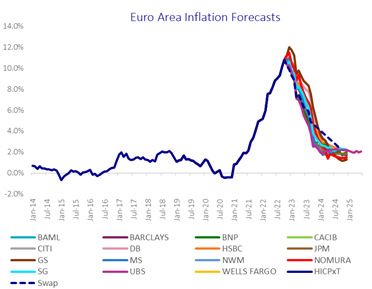

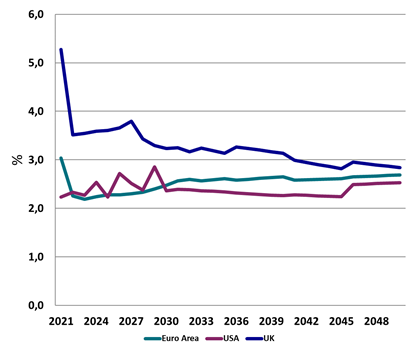

Danach soll sie den Prognosen zufolge in den nächsten 30 Jahren nahe der Zielspanne bleiben:

Quellen: AXA IM, Bloomberg, Stand 31. Dezember 2022. Nur zur Illustration. Es gibt keine Garantie, dass Prognosen eintreffen.

Die Inflationseinschätzung der Marktteilnehmer ist unrealistisch

Aus unserer Sicht unterschätzt der Markt die künftige Inflation, vor allem, wenn man bedenkt, dass sie sich als unerwartet hartnäckig erwiesen und auf sehr viele Sektoren übergegriffen hat. Deshalb erscheinen die Inflationseinschätzungen der Marktteilnehmer unrealistisch. Wir haben gesehen, dass die Inflation sehr volatil ist. Manchmal ist sie höher, manchmal niedriger als von den Zentralbanken angestrebt, aber die Erwartung der Marktteilnehmer, dass sie 30 Jahre lang stabil und nahe den Zielspannen liegen wird, erscheint sehr wagemutig. Natürlich kann die Inflation höher oder niedriger ausfallen. Aber dass sie auf 2% zurückgeht und dann dort verharrt, ist sehr unwahrscheinlich. Der jüngste Rückgang der Energiepreise mag die Inflation kurzfristig nach unten treiben, was mit Risiken vor allem für Papiere mit kurzer Duration verbunden ist, die stärker auf den Ölpreis als auf Zinsänderungen reagieren. Mittelfristig spricht aber alles für eine höhere Inflation.

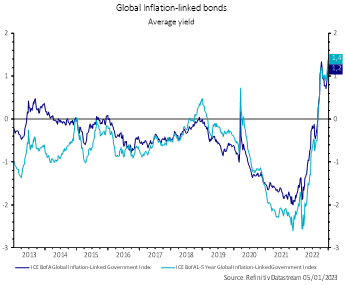

Der Markt rechnet mit einer Inflation in Höhe der Zielspanne und zugleich mit der restriktivsten Geldpolitik seit der europäischen Finanzkrise. Als Signal dafür, wie restriktiv die Geldpolitik werden könnte, nutzen wir die Realrenditen. Positive Realrenditen sprechen für eine restriktive Geldpolitik. In den letzten zehn Jahren waren die Realrenditen negativ, aber wie die unten stehende Abbildung zeigt, ist sie jetzt so hoch wie zuletzt vor über zehn Jahren.

Quellen: AXA IM, Refinitiv Datastream, Stand 5. Januar 2023.

Aus unserer Sicht senden die Märkte für Linker und traditionelle Anleihen uneinheitliche Signale

Nach den Linker-Märkten dürfte sich die Inflation normalisieren, und nach den traditionellen Anleihenmärkten bleibt die Geldpolitik straff. Dies könnte die grösste Ungereimtheit des Jahres 2023 sein.

Lange Duration, um diese Situation zu nutzen

Aus unserer Sicht sollten Investoren vor dem Hintergrund der unsicheren Märkte die Duration ihrer Linker-Portfolios verlängern, um diese Situation zu nutzen. Schliesslich reagieren Linker mit langer Duration sowohl auf die Inflation als auch auf die Zinsen. Wie es zurzeit aussieht, sind entweder die Zinsen zu hoch oder die Inflationserwartungen zu niedrig. Eines von beiden muss sich ändern. Aus unserer Sicht bieten Anlagen in inflationsindexierte Anleihen unter Beibehaltung der Duration 2023 ein attraktives Risiko-Ertrags-Profil.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.