Was Faktoranalysen über 2022 sagen und für 2023 in Aussicht stellen

Im Überblick

- Mit Faktoranalysen kann man Gemeinsamkeiten von Unternehmen erkennen, die zu klaren und wiederholbaren Ertragsmustern führen.

- Wir meinen, dass sich das Anlegerverhalten 2022 mit den Faktoren Value (Bewertung), Quality (Qualität), Momentum und Low Volatility (niedrige Volatilität) sehr gut erklären lässt.

- In diesem Jahr kann es aus unserer Sicht sinnvoll sein, nach Faktoren zu diversifizieren. Dabei könnte sich eine Kombination aus Quality und Low Volatility anbieten.

Aktien versprechen Ertrag, aber um den Preis kurzfristiger Risiken. Die Märkte mögen aus den unterschiedlichsten Gründen steigen und fallen, aber in vergleichbaren Situationen haben Anleger meist ähnlich reagiert. Vor gut 50 Jahren haben die ersten Investoren begonnen, jene Gemeinsamkeiten von Unternehmen zu analysieren und zu klassifizieren, die für solche klaren und sich wiederholenden Ertragsmuster sorgen. Heute spricht man von Faktoranalysen, und darauf aufbauend von Factor Investing.

Es gibt viele wichtige Forschungsarbeiten zu Faktoren. Die bekannteste ist vermutlich „Common risk factors in the returns on stocks and bonds“ von den beiden Wirtschaftsnobelpreisträgern Eugene Fama und Kenneth French. Sie ergänzen das Marktbeta um die beiden Faktoren Size (Unternehmensgrösse) und Value (Bewertung). Auf diese Weise, so die Autoren, liessen sich über 90% des Ertrags eines diversifizierten Portfolios erklären. Einige Jahre und viele Studien später kennen wir heute eine Vielzahl von Faktoren, mit denen sich Risiken quantifizieren und Anlageerträge nachvollziehen lassen.

Nur selten war dies nützlicher als 2022. Investoren und Wissenschaftler werden sich wohl noch lange mit diesem turbulenten Jahr befassen. Noch bevor die wirtschaftlichen Folgen der Pandemie endgültig überwunden waren, vor allem in China, marschierte Russland im Februar in die Ukraine ein. In Europa brach ein Krieg aus, dessen Ende noch nicht abzusehen ist.

Weltweit stieg daraufhin die Inflation, und zwar kräftig. Die Frage, wie stark und wie schnell die Notenbanken die Zinsen anheben würden, um den Preisanstieg einzudämmen, wurde zu einem ständigen Belastungsfaktor.

Wir meinen, dass Faktoren helfen können, die Entwicklungen des letzten Jahres zu verstehen. Grundsätzlich stehen Hunderte von Faktoren für solche Analysen zur Verfügung. Die aus unserer Sicht wichtigsten und wissenschaftlich fundiertesten sind aber Value (Bewertung), Quality (Qualität), Momentum und Low Volatility (niedrige Volatilität).

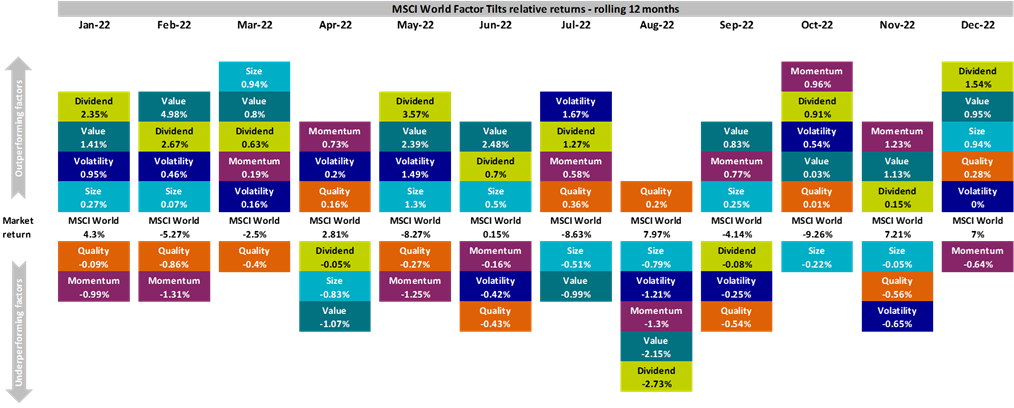

Die folgende Abbildung zeigt, wie sich die jeweiligen Faktorportfolios in den einzelnen Monaten des Jahres 2022 gegenüber dem MSCI World Index entwickelten. Sie enthält zusätzlich die Faktoren Dividend (Dividendenrendite) und Size (Unternehmensgrösse).

Quellen: AXA IM, Refinitiv, MSCI. Alle Angaben in US-Dollar.

Im Folgenden analysieren wir die Entwicklung der vier Faktoren im turbulenten Jahr 2022 und wagen eine Prognose für 2023.

Value (Bewertung)

Beim Faktor Value geht es darum, vom Markt unterschätzte und daher vielleicht unterbewertete Aktien zu finden. Wie stark ein Titel unterbewertet ist, ist subjektiv. Meist analysieren Investoren aber zahlreiche Fundamentaldaten und vergleichen sie mit dem aktuellen Aktienkurs. Sie betrachten etwa den Buchwert, Unternehmensgewinne, Gewinnerwartungen, Dividenden und/oder Cashflows. Value-Investoren vergleichen den aktuellen Aktienkurs – die Zahlungsbereitschaft des Marktes angesichts der derzeitigen Fundamentaldaten – mit einem möglichen künftigen Aktienkurs, der dem fairen Wert der Aktie entspricht.

Vor 2022 waren die Zinsen lange extrem niedrig. Dadurch ging das klassische Ertragsmuster von Value verloren. Die Kapitalwertmodelle, mit denen manche Investoren den Gegenwartswert künftiger Cashflows bestimmen, ermittelten wegen der niedrigen Zinsen einen zu hohen Wert. Man rechnete weiterhin mit hohem Wachstum und niedrigen Kapitalkosten.

Doch bei Zinsen nahe 5% und fallenden Gewinnerwartungen mussten die Annahmen überdacht werden. Hinzu kommt, dass Substanzwerte (Value-Aktien) meist kurzfristige Cashflows und eine Gewinnrendite (Kehrwert des Kurs-Gewinn-Verhältnisses) über der Rendite risikoarmer Assets versprechen. Für sehr hoch bewertete Aktien gilt das nicht.

All das, und nicht zuletzt die gute Performance zyklischer Sektoren wie Energie und Finanzen, hatte zur Folge, dass Value 2022 der erfolgreichste Faktor war. Der grosse Vorsprung von Value ist bemerkenswert – und eine gute Nachricht für Investoren, die immer wieder lesen mussten, dass Value Investing passé sei und man jetzt auf elitäre Wachstumsunternehmen setzen solle, die mit wenig Kapital auskommen.

Quality (Qualität)

Die relative Qualität eines Unternehmens lässt sich an der Höhe und Stetigkeit seiner Gewinne messen. Vielleicht ist auch eine Analyse der Finanzen sinnvoll und eine Prognose der künftigen Gewinnentwicklung. Qualitätsunternehmen erwirtschaften meist stetigere Gewinne, und ihre Aktien sind weniger volatil.

Für den Faktor Qualität war 2022 ein ungewöhnliches Jahr. Er verzeichnete Minderertrag in einer Zeit, als sich Investitionen in Qualitätsunternehmen eigentlich hätten lohnen sollen. Warum? Qualitätsunternehmen haben normalerweise stabile und wiederholbare Cashflows und sind oft gut vor Wettbewerbern geschützt, etwa durch ein einzigartiges Produkt oder durch ungewöhnlich hohe Markteintrittsschranken.

Vergleicht man aber den MSCI USA Quality Index Ende Dezember 2021 mit einem Growth-Index, zeigen sich starke Parallelen. In beiden Indizes zählen Apple, Microsoft, Meta und NVIDIA zu den zehn grössten Titeln. Nach den Schocks des Jahres 2022 ist aber nicht nur fraglich, ob Investoren für Wachstumstitel weiterhin mehr zahlen wollen. Zweifelhaft ist auch, ob Wachstum zulasten von Dividenden noch ein tragfähiges Konzept ist.

Für den Faktor Qualität war 2022 das Jahr der Wahrheit. Offensichtlich waren Investoren nicht mehr bereit, so viel wie bisher für den Faktor zu bezahlen. Auch ist generell unsicher, ob der Faktor einer hohen Inflation wirklich etwas entgegensetzen kann.

Low Volatility (Niedrige Volatilität)

Die Volatilität misst die Kursschwankungen im Zeitablauf. Ein niedrigvolatiler Investmentansatz setzt auf die Indexwerte des Index mit den geringsten Kursschwankungen. Meist haben solche Unternehmen stabile Fundamentaldaten – solide Finanzen und krisenfeste Gewinne.

Der Faktor Low Volatility ist gut durch die Krise gekommen. Wie in früheren Schwächephasen schichteten Investoren in den besonders schwierigen Monaten April, Juni und September in grossem Umfang in die Titel um, die am wenigsten auf die Marktbewegungen reagierten. So wollte man das Kapital schützen. Der einzige Faktor, dessen Performance dem nahe kam, war die Dividendenrendite, da der Gesamtertrag der Aktien wichtiger wurde als der Kursgewinn allein.

Schon oft hat sich gezeigt, dass Investoren in schwierigen Zeiten in risikoärmere Titel umschichten. 2022 hat das erneut eindrucksvoll bestätigt. Niedrigvolatile Anlagen haben einmal mehr gezeigt, dass sie gut vor Verlusten schützen können.

Momentum

In seiner einfachsten Form misst der Faktor Momentum das Verhältnis der Kursentwicklung zur Marktentwicklung in einem bestimmten Zeitraum, meist in den letzten zwölf Monaten. Ein hohes Momentum kann bedeuten, dass sich die Fundamentaldaten des Unternehmens verbessern. Ein niedriges Momentum könnte ein Hinweis darauf sein, dass Anleger mit schwächeren Fundamentaldaten rechnen.

Eine Momentumstrategie will also Trends in der Einschätzung eines Unternehmens nutzen. Oft wird Momentum daher auch als Mass für die relative Stärke einer Aktie bezeichnet. Eine komplexere Definition dieses Faktors kann auch andere Indikatoren für eine positive Geschäftsentwicklung einschliessen, etwa Gewinnrevisionen oder die Einschätzung durch die Medien.

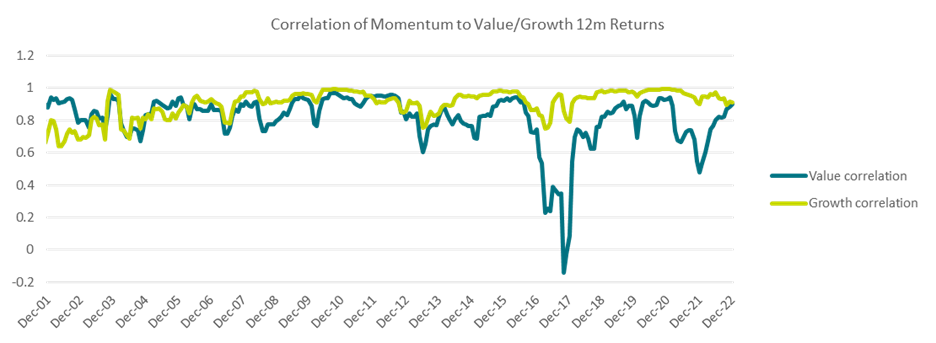

Momentumstrategien sind interessant, weil sie einfach dem Markttrend folgen. Man kauft Aktien, die erfolgreich waren oder denen weitere Gewinne zugetraut werden. Betrachten wir aber wieder das Jahr 2022. Die folgende Abbildung zeigt die Korrelation der gleitenden 12-Monats-Erträge des MSCI World Momentum Index mit denen des MSCI World Value Index und des MSCI World Growth Index.

Source: AXA IM, Refinitiv, MSCI. All data in USD terms.

Man sieht deutlich den Zeitpunkt, als das hohe Nach-Corona-Wachstum des Jahres 2021 endete und durch die hohe Inflation und Zinssensitivität des Jahres 2022 abgelöst wurde. Die Korrelation von Momentum und Value wurde dadurch wesentlich enger.

Aber was sagt uns das jetzt über den Faktor? In gewisser Weise ist das Momentum ein Verstärker. Es sorgt dafür, dass noch mehr in die Aktien investiert wird, die gerade in Mode sind. Ende 2022 hielt sich Momentum eher wie Value, während die Korrelation mit Growth leicht zurückging. Das bestätigt sich auf Sektorebene. Nach einem Jahr hoher Erträge von Energieaktien bestanden laut Refinitiv 25% des iShares MSCI USA Momentum Factor ETFs Ende 2022 aus diesen Titeln. Zu Jahresbeginn waren es gerade einmal 5% gewesen.

Was könnte 2023 bringen?

Die Stärken von Faktorkonzepten liegen darin, dass man mit ihnen aus der Vergangenheit mitunter Hinweise auf die künftige Performance ableiten kann.

Anfang 2023 sind wir für den Faktor Quality am optimistischsten. Zwar war er 2022 nicht so defensiv wie gewohnt, doch dürften Investoren in einem Abschwung Titel mit Gewinnwachstum bevorzugen und vielleicht sogar bereit sein, mehr für sie zu zahlen. Die generellen Mindererträge dieses Faktors im Jahr 2022 haben dazu geführt, dass Qualitätsaktien jetzt attraktiver bewertet sind. Das könnte dem Faktor zusätzlichen Auftrieb geben.

Die relative Bewertung stimmt uns nicht ganz so optimistisch für Value. Zwar glauben wir, dass der Faktor von steigenden Zinsen profitiert, doch dürfte der Bewertungsaufschlag gegenüber Quality und Growth den Mehrertrag dämpfen. Zyklische Value-Aktien, etwa aus dem Ölsektor, könnten in einer Rezession sogar allmählich hinter den Markt zurückfallen.

Die Bewertungen sind auch ein Grund dafür, dass wir den Faktor Low Volatility 2023 neutral einschätzen. Niedrigvolatile Aktien sind nach dem Jahr 2022 teuer, doch rechnen wir wegen des sehr unsicheren Konjunkturausblicks mit neuer Volatilität. Niedrigvolatile Titel könnten 2023 daher eine wichtige defensive Position sein. Allerdings besteht das Risiko von Mindererträgen bei einer überraschend starken Konjunktur.

Momentum schliesslich ist der Faktor, den wir am wenigsten schätzen, vor allem das Kursmomentum im Gegensatz zum Momentum von Fundamentalkennziffern wie den Gewinnrevisionen. Das Momentum kann schnell kippen, wenn sich Weltlage oder Konjunktur ändern. Wir glauben aber, dass die für Momentumkennziffern typische verzögerte Reaktion in einem unsicheren Jahr 2023 zu einer Belastung werden kann. Wenn sich kurzfristige Erleichterungsrallyes und volatile Zeiten abwechseln, könnten es Trendfolger schwer haben.

Diversifiziert bleiben

Angesichts des Ausblicks für 2023 halten wir ein diversifiziertes Faktorportfolio für das Beste. Was immer 2023 bringen mag, könnte eine Kombination aus den Faktoren Quality und Low Volatility am vielversprechendsten sein. Aktives Faktormanagement kann nach den extremen Kursbewegungen im Vorjahr sinnvoller sein als eine passive Anlage in standardisierte Faktoren. Auch 2023 werden es Aktieninvestoren nicht leicht haben. Die Diversifikation nach Stilen und Faktoren könnte daher so wichtig werden wie seit Jahren nicht mehr.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.