Negative Korrelation: Warum Anleihen interessant bleiben

- Im ersten Halbjahr 2022 erlebten wir einen so grossen Ausverkauf von Anleihen wie noch nie.

- Man bezweifelte, dass sich Anleihen noch zur Portfoliodiversifikation eignen.

- Um über den Marktzyklus attraktive risikoadjustierte Erträge zu erzielen, sollte man weiterhin auf das richtige Gleichgewicht von Zins- und Kreditrisiken achten.

In der ersten Jahreshälfte 2022 brachen Anleihen weltweit ein. Für viele Marktsegmente war es das schlechteste erste Halbjahr aller Zeiten.

Betrachten wir dazu den Global Credit Index, der neben Zins- auch Kreditrisiken abbildet. Von Anfang Januar bis Ende Juni 2022 verlor er 13%, so viel wie noch nie. Seit Auflegung des Index im Jahr 1996 hatte der bis dahin grösste Verlust in einer ersten Jahreshälfte gerade einmal 2,2% betragen. Das war 2018, als die Fed die Geldpolitik letztmals deutlich straffte.

Jetzt heben die Notenbanken wieder die Zinsen an, um die Konjunktur zu dämpfen. Sie reagieren damit auf die immer weiter steigende Inflation. Sie ist höher und hartnäckiger, als es viele Beobachter für möglich gehalten hatten.

Hinzu kommen der Krieg in der Ukraine, der enorme Energiepreisanstieg und die drohende Rezession. Für Investoren ist das eine gefährliche Mischung.

Eine der problematischsten Folgen des aktuellen Ausverkaufs ist das Ende der traditionell negativen Korrelation zwischen Zins- und Spreadänderungen. Anleiheninvestoren können Verluste daher nicht mehr vermeiden.

Dennoch halten wir eine diversifizierte internationale Anleihenstrategie weiterhin für sinnvoll. Der Regimewechsel nach Jahren mit niedriger Inflation und lockerer Geldpolitik ändert daran nichts, zumal die neue Zeit neben Herausforderungen auch neue Chancen bereithält.

Losgelöst

Nach der internationalen Finanzkrise 2008/2009 waren die Zinsen jahrelang niedrig. Das allgegenwärtige Quantitative Easing hat die Bilanzsummen der Notenbanken anschwellen und die Anleihenrenditen auf Allzeittiefs fallen lassen.

Da bei fallenden Renditen die Kurse steigen, hat man mit einer diversifizierten Anleihenstrategie in dieser Zeit viel verdient, wenn auch mit einigem Auf und Ab. Mit einer Kombination aus hochwertigen Staats- und Unternehmensanleihen, wie sie etwa der Global Aggregate Index abbildet, hat man von Anfang 2009 bis Ende 2021 jährlich 2,74% Ertrag erzielt. Wer mutiger war und auf den Global High Yield Index gesetzt hatte, kam sogar auf 10,57% p.a.

Man sollte aber bedenken, dass die gute Entwicklung der beiden Indizes unterschiedliche Gründe hat und sich die massgeblichen Risikofaktoren unterscheiden. Grundsätzlich sind für alle Anleihen vor allem zwei Risiken relevant: das Zins- und das Kreditrisiko. Für das Kreditrisiko werden Unternehmensanleiheninvestoren mit höheren Renditen entschädigt.

Verschiedene Anleihenmarktsegmente reagieren aber unterschiedlich auf diese beiden Risikofaktoren. Für Staatsanleihen sind Zins- und Inflationsausblick entscheidend. Die Duration, ein Mass für die Zinssensitivität einer Anleihe, ist der für Staatsanleihen wichtigste Risikofaktor.

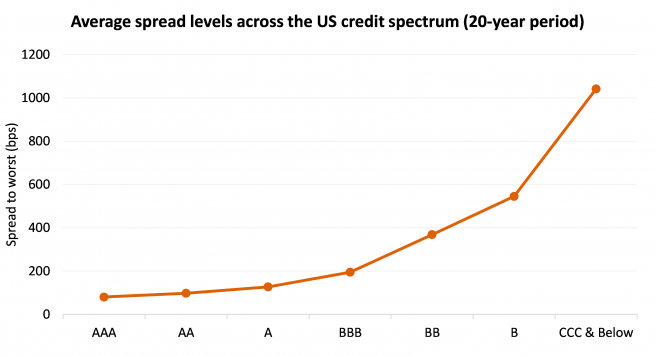

Bei Titeln mit einer geringeren Kreditqualität wird hingegen die Ausfallwahrscheinlichkeit des Emittenten zum wichtigsten Risikofaktor. Entsprechend hoch ist der Credit Spread. Die Spreads steigen mit niedrigerem Rating exponentiell, weil Investoren einen entsprechenden Ausgleich für das wachsende Kreditrisiko verlangen. Die Ausfallwahrscheinlichkeiten von Titeln mit Ratings von A und BBB unterscheiden sich stärker voneinander als die von Titeln mit Ratings von B und CCC.

Vom Beta zum Alpha

Die Vielfalt der Laufzeiten und Ratings zeigt, dass Anleihen keine homogene Assetklasse sind. Ein diversifizierter Ansatz hat daher einen wichtigen Vorteil: Mit ihm kann man vielfältige Chancen nutzen und gleichzeitig die Korrelation mit einem reinen Indexinvestment in Staats- oder Unternehmensanleihen verringern. Eine Indexstrategie, die nur auf das Marktbeta setzt, würde sich eher für einen passiven Ansatz eignen, bei dem man den Tracking Error steuert.

Ein Global Aggregate Index enthält zahlreiche Investmentgrade-Emittenten aus unterschiedlichen Industrieländern und Emerging Markets. Weil High-Yield-Anleihen aber fehlen, beträgt seine Duration zurzeit fast sieben Jahre. Entsprechend stark reagiert er auf Zinsänderungen.

Wir halten es daher für besser, das Portfolio statt nach Marktsegmenten nach Risikofaktoren zu diversifizieren und Alpha anzustreben, also Mehrertrag gegenüber den Marktsegmenten. Eine solche Strategie legt Wert auf attraktive risikoadjustierte Erträge. Im Extremfall kann z.B. der Ertrag einer sehr lang laufenden Staatsanleihe (z.B. einer 30-jährigen US-Staatsanleihe) über den Marktzyklus negativ mit dem Mehrertrag von Unternehmensanleihen ohne Investmentgrade-Status korreliert sein. Das lässt sich nutzen.

Im Detail

Das grösste Problem für Anleiheninvestoren war dieses Jahr der starke Anstieg der Korrelation von Zins- und Spreadänderungen. Vergleichen wir dazu die täglichen Gesamterträge eines laufzeitübergreifenden US-Staatsanleihenindex (All Maturities Index) mit denen eines US High Yield Index in den letzten 20 Jahren. Der Korrelationskoeffizient – also das Mass für den Gleichlauf der beiden Indizes – betrug in dieser Zeit ‑0,10%.

2022 ist diese Korrelation aber auf 0,24% gestiegen – so viel wie in noch keinem Kalenderjahr seit der Finanzkrise 2008. Durations- und Spreadänderungen waren positiv korreliert, und beides sorgte für Verluste.

Noch extremer sieht es aus, wenn man die Gesamterträge amerikanischer Staatsanleihen mit den Mehrerträgen amerikanischer High-Yield-Anleihen vergleicht, also die reine Staatsanleihenrendite als Ertragskomponente herausrechnet. Dann betrug der Korrelationskoeffizient 2022 ‑0,40% gegenüber einem 20-Jahres-Durchschnitt von -0,61%.

Marktzyklen

Natürlich erleben wir ein derart schwieriges Marktumfeld 2022 nicht zum ersten Mal. 2013 führte das sogenannte Taper Tantrum zu ähnlichen Verzerrungen am Anleihenmarkt. Die Staatsanleihenrenditen stiegen damals, weil die Fed eine Verringerung ihrer Bilanzsumme durch weniger Anleihenkäufe ankündigte. Das sorgte wiederum für weitere Spreads.

2015 waren deutsche Staatsanleihen volatil, gefolgt von einem Energie- und Rohstoffpreisschock. Auch das liess Industrieländerrenditen, Spreads und Emerging-Market-Renditen gleichermassen steigen. Im März 2020, als in vielen Ländern die Lockdowns begannen, kam es zu einem Liquiditätsengpass am Markt. Auch da erlebten wir einige Tage lang einen heftigen Ausverkauf von Staats- und Unternehmensanleihen gleichermassen.

Natürlich schadet so etwas dem Gesamtertrag. Um aber die Vorteile eines diversifizierten Ansatzes zu erkennen, sollte man einen längeren Zeitraum betrachten – einen vollständigen Marktzyklus.

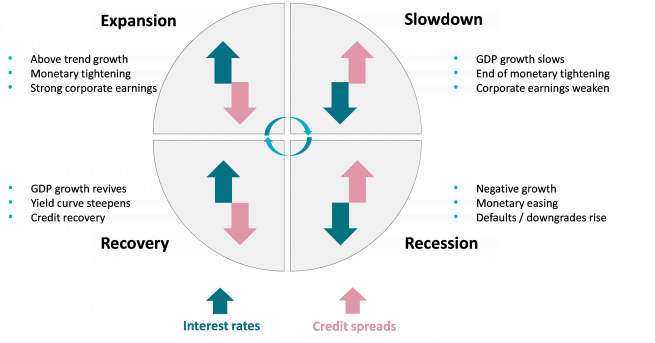

In dessen Verlauf verändert sich die Korrelation zwischen Zinsen und Spreads kontinuierlich, wie die folgende Abbildung zeigt. Die Richtung der Pfeile gibt die Leitzinserwartungen (Zinserhöhung/Zinssenkung) und die Spreaderwartungen (Ausweitung/Verengung) an.

Beim Übergang von einer Zyklusphase zur nächsten können die Märkte wie 2022 aus dem Gleichgewicht geraten. Nach der Erholung vom Coronaschock fürchtet man jetzt straffere Finanzbedingungen und damit letztlich einen Abschwung und eine Rezession, mit der Aussicht auf Zinssenkungen und eine noch stärkere Spreadausweitung.

Dann könnte es sich auszahlen, nicht zu stark in risikoreichere Anleihen investiert zu sein. Sie könnten unter Druck geraten, auch wegen steigender Risikoprämien von Aktien.

Aktienähnlich

Ohne ausreichende Diversifikation kann das Portfoliorisiko ähnlich hoch sein wie das Risiko von Aktien, etwa bei einem zu hohen High-Yield-Anteil. Ein assetklassenübergreifendes Anleihenportfolio kann hingegen stetigere Erträge liefern.

Zur Verdeutlichung: Die Korrelation der Mehrerträge amerikanischer High-Yield-Anleihen mit dem S&P 500 Index betrug in den letzten 20 Jahren 0,38. Das zeigt, weshalb Investoren wissen müssen, was wirklich in ihrem Portfolio steckt.

Noch wichtiger ist aber, dass Anleger mit einem diversifizierten Anleihenportfolio in unterschiedlichen Zyklusphasen Erträge erzielen können. Im Aufschwung verdient man damit zwar vielleicht nicht so viel wie mit High Yield und in der Rezession weniger als mit Staatsanleihen. Aber über den gesamten Konjunkturzyklus bietet es die Aussicht auf attraktivere risikoadjustierte Ergebnisse.

Bessere Zeiten

Kurzfristig rechnen wir zwar mit weiterer Volatilität, doch mittelfristig haben sich die Ertragsaussichten für alle Arten von Anleihen deutlich verbessert. Der jüngste Ausverkauf hat die Renditen ebenso steigen lassen wie die Spreads.

Die Renditen von Staatsanleihen aus den Kernländern und von High-Yield-Anleihen sind heute so hoch wie seit zehn Jahren nicht mehr oder nur knapp niedriger. Auch Investmentgrade-Anleihen, die wegen ihrer gleichzeitigen Zins- und Spreadsensitivität am stärksten vom diesjährigen Ausverkauf betroffen waren, scheinen sehr attraktiv. Die Rendite des Global Credit Index ist jetzt höher als während der Coronakrise. So hohe Renditen gab es zuletzt 2009.

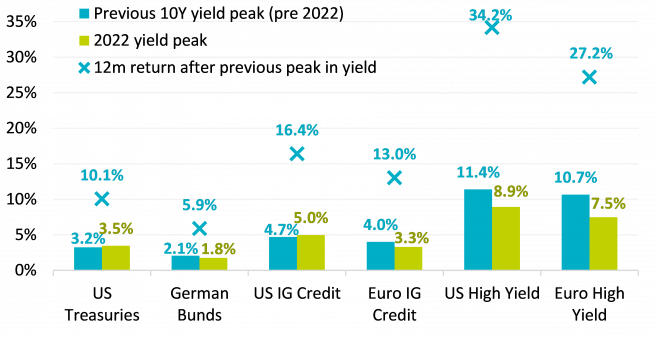

Natürlich ist die Vergangenheitsperformance keine Garantie für künftige Erträge. Aber wenn die Lage früher ähnlich war wie heute, waren die Ertragsaussichten von Anleihen meist nicht schlecht. Die folgende Abbildung zeigt das Renditemaximum ausgewählter Anleihenmarktsegmente in den Jahren 2012 bis 2021 und die Gesamterträge der jeweils folgenden zwölf Monate. Ausserdem sind die Renditehochs der einzelnen Assetklassen im Jahr 2022 angegeben.

Natürlich wiederholt sich die Geschichte nicht immer. Dennoch könnte jetzt ein interessanter Einstiegszeitpunkt sein. Um aber anleihentypische Erträge zu erzielen, muss man sein Portfolio diversifizieren. Man muss zu hohe ungewollte Risiken vermeiden und dafür sorgen, dass sich die einzelnen Portfoliosegmente gegenseitig stabilisieren.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.