Global Factor Views: Gute Aussichten für Growth und Quality, Vorsicht beim Faktor Momentum

Im Überblick

Die US-Wirtschaft ist noch immer stark, unterstützt von einem stabilen Arbeitsmarkt und steigender Produktivität, die vor allem auf die höheren Investitionen nach der Pandemie und der anhaltenden Weiterentwicklung der künstlichen Intelligenz zurückzuführen ist.

Seit Anfang des Jahres hat die Inflation weniger stark nachgelassen als erwartet, was sich aber als statistisches "Rauschen" erweisen könnte, das zum Teil auf die Saisonbereinigung zurückzuführen ist. Die Märkte spiegeln eine Zinsentwicklung wider, die dem Median der Erwartungen der Federal Reserve entspricht: Vermutlich werden die Zinsen in diesem Jahr dreimal gesenkt und die Bilanzsummenanpassung „recht bald“ verlangsamt.

Im Euroraum gibt es einige Anzeichen für eine Erholung des Dienstleistungssektors, aber insgesamt sind die Aussichten schwächer als für die USA. Trotz der rückläufigen Inflation dürfte die Europäische Zentralbank ihren Leitzins erst im Juni erstmals senken. Für dieses Jahr erwarten wir drei Zinsschritte.

Ausblick für Aktienfaktoren

Angesichts der aktuellen gesamtwirtschaftlichen Lage und der Zinserwartungen haben wir unser Global Factor Dashboard wie folgt angepasst:

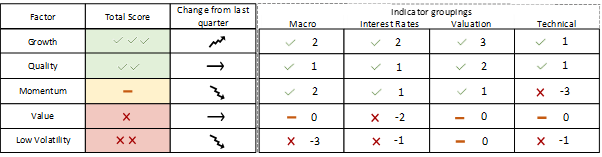

Abbildung 1: AXA IM Factor Dashboard (April 2024)

Quelle: AXA IM, Stand April 2024

Die Zahlen (Scores) in der Zinsspalte (Interest Rates) signalisieren, wie Faktoren in der Vergangenheit auf fallende Zinsen reagiert haben. Gemessen am Niveau und an der Veränderungsrate des Institute of Supply Management (ISM) New Orders Index

Gemessen am gesamtwirtschaftlichen Umfeld sowie an der Zinsentwicklung und der Markttechnik (also dem Verhältnis von Angebot und Nachfrage und der kurzfristigen Volatilität) haben die Faktoren Growth und Quality in unserem Dashboard die höchsten Scores. Die Faktoren Niedrige Volatilität (Low Volatility) und Bewertung (Value) haben die niedrigsten Punktzahlen.

Der Momentumfaktor ist am stärksten gefallen. Er bezieht sich auf Aktien, deren Kurse in den letzten zwölf Monaten im Vergleich zum Gesamtmarkt am deutlichsten zugelegt haben. Bei der letzten Veröffentlichung unserer Scorecard im November war Momentum der Faktor mit der höchsten Punktzahl. Dies blieb bis Anfang 2024 so, unterstützt von günstigen Makro- und Mikrobedingungen. Seitdem haben Momentumaktien hohe Mehrerträge erzielt (Abbildung unten). Dadurch war das Interesse an ihnen so gestiegen, dass sie jetzt überkauft sind, woraufhin unser Modell für das technische Umfeld einen niedrigeren Score errechnet hat und der Momentumfaktor an Attraktivität verloren hat.

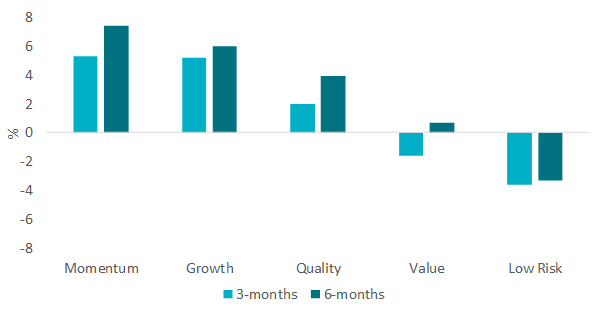

Abbildung 2: Performance internationaler Faktoren in den letzten drei und sechs Monaten

Quelle: AXA IM, Stand April 2024

Im Folgenden erläutern wir unsere Einschätzungen der Aktienfaktoren.

Growth: Positiv

Nach unserem Makromodell befinden wir uns in der „frühen Beschleunigungsphase“ des Zyklus. In der Vergangenheit hat sich Growth dann immer gut entwickelt. Wachstumsaktien profitieren zudem von der Aussicht auf sinkende Zinsen, und die allgemeine Erwartung, dass die Leitzinsen bald gesenkt werden, erklärt den höheren Score des Faktors. Auch der Indikator für das technische Umfeld spricht für Growth, vor allem, weil die Volatilität in den letzten Monaten zurückgegangen ist. Wachstumsaktien sind gemessen an den erwarteten Unternehmensgewinnen zwar nicht billig, aber auf dem aktuellen Niveau wird der Growth-Faktor von der Bewertung gestützt.

Qualität (Quality): Positiv

Für Qualitätsaktien, also für Titel von besonders rentablen Unternehmen, bleiben wir optimistisch. In frühen Phasen eines Zyklus entwickeln sich Qualitätsaktien meist gut. Alles in allem ist der Quality-Faktor überdurchschnittlich bewertet, aber anders als andere Faktoren hat er in der Vergangenheit nicht auf hohe Bewertung reagiert. Für Qualitätsaktien empfehlen wir einen aktiven zukunftsorientierten Ansatz, der sich leichter an Veränderungen der Marktbedingungen anpassen lässt.

Momentum: Neutral

Bei der letzten Veröffentlichung unserer Scorecard im November stand der Momentumfaktor ganz oben. Dies blieb bis Anfang 2024 so, unterstützt von günstigen Makro- und Mikrokennzahlen. Zwar sprechen das gesamtwirtschaftliche Umfeld und die Zinserwartungen noch immer für Momentumaktien, aber aufgrund ihrer stark überdurchschnittlichen Entwicklung sind sie jetzt überkauft, also sehr populär.

Ein Popularitätsmass, das mittlerweile ein negatives Warnsignal gibt, ist die relative 1-Monats-Streuung der Renditen. Diese Kennzahl misst die Schwankung der Faktorerträge. Volatile Erträge sind ein Zeichen für Diversifikation, also dafür, dass sie aus unterschiedlichen Quellen stammen. Eine parallele Entwicklung, wie wir sie derzeit sehen, spricht dagegen für eine sehr starke Nachfrage, und die war in der Vergangenheit kein gutes Zeichen für die künftige Performance. Anlegern, die in Momentumaktien investiert bleiben wollen, empfehlen wir Papiere mit hoher Gewinndynamik. Sie sind bislang noch nicht überkauft und enger mit den künftigen Fundamentaldaten als mit dem Kursmomentum verknüpft.

Bewertung (Value) – Negativ

Gesamtwirtschaftliches Umfeld und Zinserwartungen sprechen eher für Growth als für Value. In der Vergangenheit haben Value-Aktien schlechter abgeschnitten als Growth-Aktien, wenn unser ISM-Index-Makromodell signalisiert hat, dass wir uns in einer frühen Zyklusphase befinden. Auch bei fallenden Zinsen, wie sie der Markt bald erwartet, waren sie bislang schwach. Auf unserem Dashboard haben die Bewertungs- und Markttechnikindikatoren für Value zurzeit einen neutralen Score.

Niedrige Volatilität (Low Volatility): Negativ

Der Faktor Low Volatility hat bei uns derzeit die niedrigste Punktzahl, weil er sich üblicherweise unterdurchschnittlich entwickelt, wenn sich die makroökonomische Stimmung in der frühen Beschleunigungsphase des Zyklus befindet und unter fallenden Zinssätzen leidet. Nach ihrer zuletzt schwachen Performance sind Aktien mit niedriger Volatilität derzeit günstig bewertet. Deshalb ist ihr Bewertungs-Score in den letzten drei Monaten gestiegen. Wir möchten aber auch anmerken, dass jede negative Konjunkturüberraschung vermutlich günstig für niedrigvolatile Aktien wäre, die sich traditionell durch defensive Eigenschaften auszeichnen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.