Die besten ESG-Aktien waren 2021 stabil

Nach dem volatilen Jahr 2020 haben 2021 – und natürlich auch Anfang 2022 – zwei Faktoren die Märkte maßgeblich bestimmt: der starke Inflationsanstieg und die Aussicht auf höhere Zinsen. Zumindest kurzfristig dürfte sich daran nicht viel ändern.

Inflation und Zinssorgen werden irgendwann nachlassen, aber etwas anderes bleibt: der Wunsch nach verantwortlichem Investieren. Immer mehr Kapital fließt in ESG-Fonds und Anlagestrategien, die explizit Umwelt-, Sozial- und Governance-Faktoren berücksichtigen.

2020, in einem der turbulentesten Aktienjahre der letzten Zeit, verzeichneten Nachhaltigkeitsfonds extreme Mittelzuflüsse, und Anfang 2021 war es nicht anders. Nach Angaben von Refinitiv Lipper flossen 2021 weltweit 649 Milliarden US-Dollar in ESG-Strategien – ein neuer Rekord und deutlich mehr als die 542 Milliarden US-Dollar aus dem Vorjahr oder die 285 Milliarden US-Dollar von 2019

Offensichtlich wollen sowohl institutionelle Investoren als auch Privatanleger mit ihrem Kapital etwas bewirken. Ihr Geld soll in Unternehmen angelegt werden, die der Umwelt, ihren Mitarbeitern und der Gesellschaft nicht schaden.

Bei AXA IM haben wir zwei Ziele: gesellschaftlicher Fortschritt und nachhaltige Langfristerträge. Nach unseren Analysen kann eine ESG-Vorauswahl für Mehrertrag sorgen: Nach unserer Studie für das Jahr 2020 hat der Ausschluss von Aktien mit geringer ESG-Qualität zu Mehrertrag gegenüber der Benchmark geführt. 2021 war es nicht anders.

Im Folgenden berichten wir über unsere neue Analyse, nach der ESG-orientierte Anleger 2021 im Schnitt wohl erfolgreicher waren.

Hohe Standards können Verlustrisiken mindern

Man sollte unbedingt analysieren, was ESG-Faktoren für ein Unternehmen und seine zukünftige Rentabilität bedeuten können. Beim verantwortlichen Investieren geht es ganz wesentlich darum, Aktien mit hohen ESG-Risiken zu meiden. Daher muss man den Umweltfußabdruck eines Unternehmens untersuchen und prüfen, inwieweit es Klimarisiken unterliegt. Bei hohen Klimarisiken könnten Entscheidungen der Aufsichtsbehörden, Lieferstörungen und andere Entwicklungen dem Unternehmen sehr schaden.

Bei den allermeisten unserer Anlagen findet zunächst eine Vorauswahl statt. Dabei gelten Sektorausschlüsse: Wir verzichten auf Firmen mit bestimmten Eigenschaften. Dazu zählen Emittenten mit hohen Klimarisiken, Hersteller und Händler umstrittener Waffen sowie Unternehmen, die zur Entwaldung und der Zerstörung von Ökosystemen beitragen. Ausgeschlossen wird aber auch die Soft-Commodity-Branche, weil kurzlaufende Finanzinstrumente etwa bei Weizen und Sojabohnen für Preisauftrieb sorgen können.

Darüber hinaus gelten für viele Strategien unsere ESG-Richtlinien. Sie sehen zusätzliche Ausschlüsse vor, etwa von Unternehmen, die in größere Kontroversen verwickelt sind, mit weißem Phosphor zu tun haben, Tabak produzieren oder deren ESG-Qualität generell zu wünschen übriglässt.

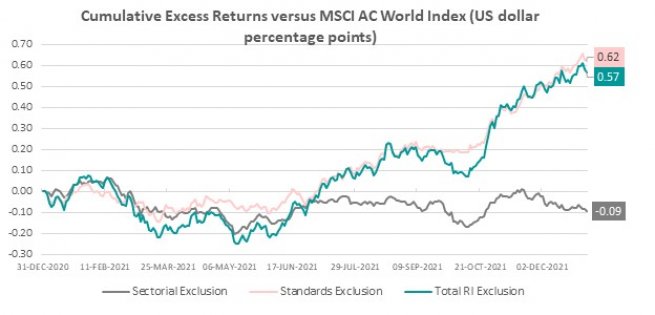

Durch den Ausschluss von Aktien aufgrund von ESG-Faktoren können Investoren unserer Ansicht nach ihre Erträge steigern und nachhaltiger machen. Ausgangspunkt der Analyse war der MSCI All Country World Index (ACWI). Aus ihm schlossen wir Aktien aus, die die Sektorrichtlinien sowie die generellen ESG-Richtlinien von AXA IM nicht erfüllen. Dadurch wurden, nach Marktkapitalisierung, 4,1% des Index aus dem Anlageuniversum gestrichen.

2021 erzielte der Index 18,54% Gesamtertrag. Nach unseren Ausschlüssen – den Sektorausschlüssen ebenso wie den Ausschlüssen aufgrund der generellen ESG-Richtlinien – betrug der Gesamtertrag 19,1%. Er war also um 57 Basispunkte höher

Für Mehrertrag sorgten vor allem die Anwendung unserer ESG-Richtlinien, nämlich 62 Basispunkte im zwölfmonatigen Untersuchungszeitraum. Durch die Sektorausschlüsse gingen hingegen 9 Basispunkte wieder verloren.

Unsere Analysen beziehen sich zwar auf 2021, aber auch in anderen Jahren gibt es Kursschwankungen, manchmal sogar große. Der Mehrertrag durch die Ausschlüsse bestätigt uns aber darin, dass eine ESG-Vorauswahl nicht unbedingt schadet und darüber hinaus vor ESG-Extremrisiken schützt.

Gab es 2021 eine ESG-Prämie?

Wir haben uns dann noch intensiver mit den Daten befasst. Mit einem Punktbewertungsverfahren haben wir die ESG-Performance von Unternehmen weltweit untersucht und mit 0 bis 10 Punkten bewertet.

Grundlage war auch hier der MSCI ACWI Index, diesmal allerdings nicht kapitalisierungs-, sondern gleichgewichtet. Wir haben das Anlageuniversum nach dem Global Industry Classification Standard (GICS) von MSCI und Standard & Poor’s in Sektoren aufgeteilt. Innerhalb der Sektoren ordneten wir die Unternehmen nach ihrer Marktkapitalisierung Quartilen zu. Damit doppelt notierte Unternehmen nicht doppelt gezählt werden, wurden Zweitnotierungen vor der Analyse ausgeschlossen.

Anschließend haben wir die Aktien anhand der regional bereinigten ESG-Punktzahlen in Quartile eingeteilt. Um Sektor- und Stilverzerrungen auszuschließen, geschah das innerhalb der Untergruppen aus dem Schritt zuvor. Die Titel mit den höchsten ESG-Punktzahlen zählten zum 1. Quartil. Die Zuordnung wurde monatlich aktualisiert.

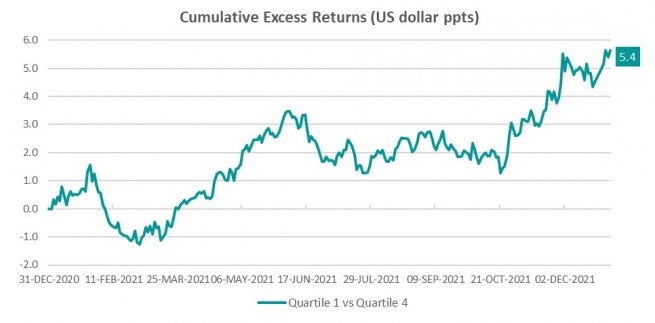

Die Analyse zeigt, dass Unternehmen mit hohen ESG-Punktzahlen besser abschnitten als Firmen mit schwachen. Der Mehrertrag betrug 540 Basispunkte.

Die Titel im 4. Quartil lagen insgesamt um 300 Basispunkte hinter dem Gesamtindex, die Papiere aus dem besten Quartil um 260 Basispunkte davor. Der höhere Mehrertrag in den beiden letzten Monaten des Jahres lässt sich damit erklären, dass viele niedrigvolatile Aktien zum besten Quartil zählen. Der Faktor „hohe Volatilität“ war 2021 einer der schwächsten. Titel mit einer guten ESG-Performance profitierten auch von der guten Entwicklung des Faktors Qualität.

Herausforderungen meistern und Mehrwert schaffen

Auch 2021 war kein einfaches Jahr. Die Inflation stieg und die Pandemie blieb ein Thema. Mit unseren Ausschlüssen haben wir 55 Basispunkte Mehrertrag gegenüber der Benchmark erzielt. Vor allem aber verzeichneten niedrigvolatile Aktien mit hohen ESG-Punktzahlen Mehrertrag gegenüber Papieren mit einer schwächeren ESG-Qualität.

Natürlich sollte man die Vergangenheitsperformance nie als Hinweis auf die künftige Performance auffassen. Und doch hat uns unsere Analyse darin bestärkt, dass hohe ESG-Punktzahlen gleichermaßen für Qualität und Stabilität stehen.

Letztlich glauben wir nach wie vor, dass konsequente ESG-Analysen nicht nur für eine nachhaltigere Zukunft sorgen – und damit der Erde und der Weltwirtschaft gleichermaßen nutzen – sondern auch für nachhaltigere Langfristerträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.