Bei volatilen Märkten: Vielleicht erst einmal abwarten?

- 06 April 2022 (5 Minuten Lesezeit)

Corona und der Krieg in der Ukraine haben zu erheblicher Marktvolatilität geführt.

Anfang 2020, als Corona zur Pandemie wurde, brachen internationale Aktien ein. Später erholten sie sich wieder – wegen der beispiellosen Konjunkturprogramme, der außerordentlich expansiven Geldpolitik und später auch der Entwicklung von Impfstoffen und neuen Medikamenten. Als die Lockdowns endeten, stiegen viele Aktienindizes 2021 auf neue Allzeithochs.

2022 sorgte der russische Einmarsch in die Ukraine für einen erneuten Ausverkauf und erstmals seit sieben Jahren für einen Ölpreisanstieg auf über 100 US-Dollar je Barrel. Der Krieg bringt unermessliches menschliches Leid über die Ukraine – und die Unsicherheit über seinen weiteren Verlauf und die wirtschaftlichen Folgen für Europa hat massive Auswirkungen auf die Finanzmärkte.

Hohe Volatilität kann Anleger naturgemäß irritieren. Tatsächlich aber passiert wohl immer irgendwo irgendetwas, das große Auswirkungen auf die Anlegerstimmung haben kann. Abwarten und nichts tun fällt dann oft schwer. Und doch kann das oft das Beste sein, wenn die Märkte turbulent werden.

Wer in der Hoffnung auf weiter fallende Kurse Neuanlagen hinauszögert oder verkauft, um vielleicht später günstiger wieder einsteigen zu können, riskiert, die größten Gewinne zu verpassen.

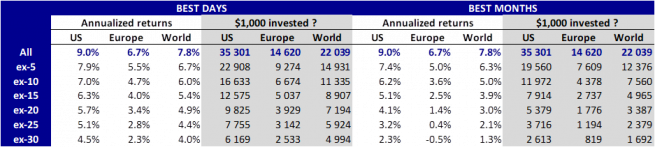

Natürlich ist die Wertentwicklung der Vergangenheit kein Hinweis auf künftige Erträge. Lassen Sie uns aber dennoch anhand von Beispielen zeigen, wie sehr sich langfristiges Denken auszahlen kann. Wer vor 40 Jahren 1.000 US-Dollar in den MSCI World Index investiert hätte, besäße heute 22.039 US-Dollar. Das entspricht einem Gesamtertrag von 7,8% jährlich (Stand Dezember 2021, vgl. Tabelle unten).

Hätten Sie aber die fünf besten Börsentage dieser 40 Jahre verpasst, hätten Sie nur 6,7% jährlich verdient. Mit 14.931 US-Dollar wäre das Endvermögen dann deutlich niedriger ausgefallen.

Ohne die 30 besten Tage wären die Folgen noch gravierender gewesen. Nach 40 Jahren hätte Ihr Vermögen dann nur 4.994 US-Dollar betragen, bei 4% Jahresertrag.

Regionale Unterschiede

Wenn man – statt investiert geblieben zu sein – die besten Tage verpasst hätte, hätte dies in manchen Regionen noch viel weitreichendere Folgen gehabt. Wer etwa vor 40 Jahren 1.000 US-Dollar in den MSCI US Index investiert hätte, würde jetzt 35.301 US-Dollar besitzen, ein Ertrag von 9% jährlich.

Ohne die 20 besten Tage hätte das Endvermögen nur 9.825 US-Dollar betragen, bei einem Jahresertrag von 5,7%, und ohne die besten 30 Tage hätte man am Ende nur 6.169 US-Dollar sein Eigen nennen können – ein Ertrag von 4,5% p.a.

Bei einer Anlage von 1.000 US-Dollar in den MSCI Europe Index vor 40 Jahren hätte das Endvermögen 14.620 US-Dollar betragen bei 6,7% Jahresertrag p. a. Ohne die 30 besten Tage wären es nur 2,3% und 2.533 US-Dollar gewesen – 12.087 US-Dollar weniger als bei einer kontinuierlichen Anlage.

Warum man investiert bleiben soll

Marktbewegungen sind nicht leicht zu prognostizieren, und zweifellos gelingen die Prognosen nicht immer. Die Zahlen zeigen aber, wie gravierend die Folgen sein können, wenn man nur wenige der besten Tage verpasst.

Wer langfristig investiert, hat hoffentlich ausreichend Zeit, um Verluste wieder aufzuholen. Außerdem sind die Transaktionskosten niedriger, wenn man nicht ständig kauft und verkauft.

Auch sollte man sich vor Augen halten, dass man bei regelmäßigen Investitionen von Turbulenzen auch profitieren kann. Schließlich kauft man dann bei niedrigen Kursen mehr und bei hohen Kursen weniger Aktien, was die Erträge langfristig glätten kann. Aber natürlich gibt es auch hier keine Garantie und es besteht noch immer das Risiko, dass man am Ende weniger zurückerhält, als man investiert hat.

Langfristig denken und diversifiziert bleiben

Investieren ist ein langfristiges Geschäft. Je mehr Zeit Sie Ihrem Portfolio geben, desto wahrscheinlicher sind Erträge und desto mehr können Sie vom Zinseszinseffekt profitieren. Mit Marktvolatilität kommt man unserer Ansicht nach dann am besten zurecht, wenn man vorbereitet ist. Das geht am besten mit einem gut diversifizierten Portfolio mit vielen unterschiedlichen Assetklassen – mit Aktien, Anleihen, Immobilien und Geldmarktanlagen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG