Investmentausblick Pensionspläne 2024: Chancen finden bei nachlassendem Wachstum

Im Überblick:

- 2024 dürfte das Weltwirtschaftswachstum schwach bleiben; 2025 wird es vermutlich leicht anziehen.

- Anleihenrenditen auf Mehrjahreshochs machen Festzinspapiere für Pensionspläne immer attraktiver.

- Die Nachfrage nach nachhaltigen Anlagen dürfte steigen.

Das Weltwirtschaftswachstum dürfte 2024 nachlassen, was Pensionspläne vor neue Investment-Herausforderungen stellt. 2025 wird die Weltkonjunktur vermutlich leicht anziehen, aber einige Risiken (z.B. eine anhaltend hohe Inflation und weltpolitische Spannungen) werden Pensionsplänen den Umgang mit dem unsicheren Umfeld schwer machen.

Alles in allem erwarten wir für 2023 und 2024 ein Weltwirtschaftswachstum von 3,0% und 2,8%. 2025 dürfte es dann wieder auf 3,0% steigen.

Dennoch sind wir überzeugt, dass Pensionspläne mit umsichtigen Anlageentscheidungen die bevorstehende Phase mit vermutlich schwachem Wachstum und nur moderaten Erträgen überstehen können.

Konjunktur

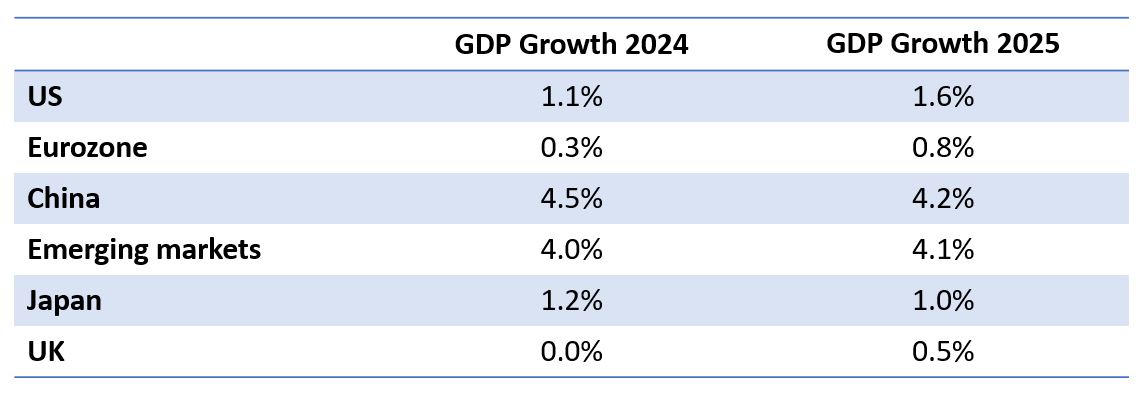

Die US-Wirtschaft dürfte 2024 einer Rezession entgehen können. Dennoch wird das Wachstum in den kommenden Quartalen vermutlich deutlich nachlassen, bevor es 2025 wieder anzieht. Aber die grösste Volkswirtschaft der Welt wird die Weltkonjunktur massgeblich bestimmen.

Dank der Feinsteuerung seiner Fiskalpolitik dürfte China sein selbstgestecktes Wachstumsziel 2023 erreicht haben. Die bereits angekündigten Wachstumsprogramme werden nächstes Jahr greifen, sodass die chinesische Wirtschaft 2024 wohl anzieht, bevor sie 2025 wieder nachlässt. Längerfristige wirtschaftliche Strukturprobleme werden aber bestehen bleiben.

Im Euroraum wird die Wirtschaftsaktivität 2024 vermutlich nachlassen. Dank der rückläufigen Teuerung dürfte die Region zwar eine Rezession vermeiden können, aber die Wirtschaft wird wohl im nächsten Jahr stagnieren und erst 2025 wieder leicht an Fahrt aufnehmen.

AXA IM: Wachstumsprognosen

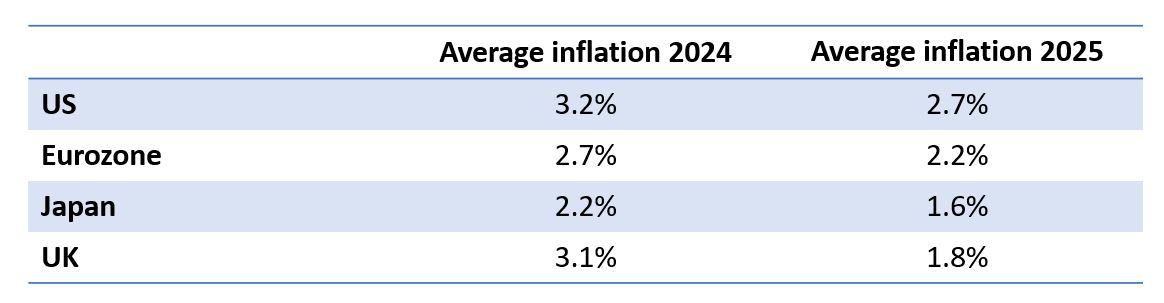

Gegen Ende der ersten Jahreshälfte 2025 dürfte die Euroraum-Inflation wieder auf den von der Europäischen Zentralbank (EZB) angestrebten Wert von 2% zurückgegangen sein. Vermutlich ab Mitte des Jahres wird die EZB ihre Geldpolitik lockern, aber für die Mitgliedsländer besteht das Risiko instabiler Staatsfinanzen. Wegen ihrer hohen Haushaltsdefizite dürften sie massiv neue Staatsanleihen begeben, sodass die Renditen lang laufender Papiere unter Druck geraten werden. Allerdings könnte auch die entsprechende Nachfrage institutioneller Investoren steigen, zu denen auch Pensionspläne zählen.

Das Wachstum der Emerging Markets dürfte anhalten. Getrieben wird es allerdings vor allem von kleineren Schwellenländern. Straffere Finanzbedingungen weltweit werden den Druck verstärken, aber die meisten Emerging Markets sind heute fundamental stabiler als in früheren Phasen mit schwacher Weltkonjunktur.

Im Mittelpunkt der Aufmerksamkeit stehen 2024 die US-Präsidentschaftswahlen im November. Ihre Ergebnisse werden weltweit Auswirkungen haben und die Weltpolitik der nächsten Jahre massgeblich bestimmen.

AXA IM: Inflationsprognosen

Anleihen und alternative Investments: Interessant für Pensionspläne

Die Weltwirtschaft dürfte 2024 zwar nicht stagnieren, aber schwächer werden. Die Gewinnmargen könnten dann sinken und die Aktienkurse fallen.

Aufgrund der strafferen Geldpolitik im Jahr 2023 sind die Anleihenrenditen stark gestiegen, zuerst die der Kurzläufer und in der zweiten Jahreshälfte auch die der länger laufenden Papiere.

Deshalb sind Anleihen für Pensionspläne interessanter geworden, vor allem Investmentgrade-Anleihen, Supranationals und Agency-Anleihen.

Im Bereich alternative Investments könnten auch liquide Assets, Asset-Backed Securities (ABS) und Collateralized Loan Obligations (CLOs) attraktive Spreads bieten.

Durch die hohen Zinsen haben sich 2023 auch die Deckungsgrade von Pensionsfonds insgesamt verbessert, sodass es anders als in den letzten zehn Jahren nicht mehr zu so vielen Pension Buyouts durch Versicherungen kommen wird.

Ausserdem werden Absicherungsstrategien aufgrund der höheren Zinsen interessanter, und zwar mit Anleihen, um einen zu hohen Leverage und die damit verbundenen Liquiditätsrisiken zu vermeiden. Hohe Deckungsgrade geben Pensionsplantreuhändern auch mehr Möglichkeiten der Indizierung (Ausgleichszahlungen für die zurzeit hohe Inflation), woraufhin die Deckungsgrade im nächsten Jahr sinken könnten.

Aus unserer Sicht ist es zurzeit für Pensionsfonds noch zu früh, inflationsindexierte Anleihen zu kaufen. Dies dürfte erst 2024 interessant werden.

Selbst die aufgrund der gestiegenen Zinsen und Aktienkurse höheren Deckungsquoten haben nicht dafür sorgen können, dass die Anteile illiquider Wertpapiere an den Pensionsfondsvermögen wieder so niedrig sind wie früher. Zwar hat eine gewisse Verschiebung stattgefunden und 2023 wurden weniger neue Zusagen gemacht, aber es ist davon auszugehen, dass bei Immobilien und Privat Equity weitere Neubewertungen bevorstehen.

Möglicherweise werden die Anteile illiquider Wertpapiere erst Ende 2024 wieder das gewünschte Niveau erreicht haben.

Ausrichtung an Netto-Null

Ein weltweiter Trend ist – trotz einiger Rückschläge – ungebrochen: die Nachfrage nach nachhaltigen Investments. Dies gilt für alle Assetklassen. Globale Aktienportfolios werden am Netto-Null-Ziel ausgerichtet, entweder über Indexfonds oder aktiv durch entsprechende Anpassungen des Anlageuniversums. Auch in konzentriertere aktiv gemanagte Portfolios werden immer mehr Impact Investments (wirkungsorientierte Anlagen) aufgenommen.

Im Anleihenbereich wurden so viele Green Bonds emittiert wie noch nie, weil die Nachfrage nach wirkungsorientierten Anleihen steigt. Gefragt sind Papiere, die zu sozialen, nachhaltigen oder auch ökologischen Zielen beitragen.

Investments in Portfolios, die am Netto-Null-Ziel ausgerichtet sind, und damit die Bekämpfung des Klimawandels unterstützen, werden zunehmend Mainstream, wobei hier in den kommenden Jahren Biodiversität das zentrale Thema werden dürfte. Klimawandel und Biodiversität sind eng miteinander verknüpft. Der Klimawandel ist einer der Auslöser des Artensterbens und wird vermutlich nach 2050 die veränderte Landnutzung als wichtigsten Faktor ablösen.

Zwar scheinen einige Aspekte der Biodiversität eher lokale als globale Themen zu sein, aber über die Hälfte des Welt-BIP hängt von der Artenvielfalt und ihren Leistungen ab. Die Beschädigung der Ökosysteme kostet die Weltwirtschaft jedes Jahr über 5 Billionen US-Dollar.

Investitionen im Zusammenhang mit den United Nations Sustainable Development Goals (UN-Nachhaltigkeitszielen), einer Reihe von Zielen zum Schutz und zur Erhaltung der Menschen und des Planeten, sowie die finanziellen Ziele der Pensionsfonds und die persönlichen Interessen der Mitglieder ermöglichen es den Treuhändern von Pensionsplänen, sich mehr als je zuvor für Nachhaltigkeit einzusetzen. Dies kann über spezielle Mandate erfolgen oder dadurch, dass in breiteren Aktien- und Anleihenmandaten wesentliche Nachhaltigkeitskennzahlen berücksichtigt werden.

Asset-Allokation von Pensionsfonds

Für Defined-Contribution-Pläne (DC) ist Stagnation besonders gefährlich, weil davon sowohl Aktien als auch Anleihen betroffen wären. Die Aktienkurse würden aufgrund niedrigerer Gewinne fallen. Anleihen würden unter einer hartnäckigen Inflation und dem zunehmenden Angebot leiden, weil dadurch die Kurse sinken und die Renditen steigen. Für DC-Pläne könnte das Kapitalverluste bedeuten; für Defined-Benefit-Pläne (DB) könnte es dagegen zu besseren Deckungsquoten führen.

In den wichtigen Volkswirtschaften dürfte die Inflation ihren Höhepunkt erreicht haben, aber vermutlich wird die Teuerung auch 2024 über den von den Zentralbanken angestrebten Werten liegen und diese erst bis Ende 2025 erreichen – aber die Industrieländer werden wohl eine Rezession vermeiden können. Die Langfristzinsen werden wahrscheinlich sinken, während die kurzfristigen Zinsen eine Weile auf ihrem aktuellen Niveau bleiben dürften. Die Spreads könnten noch weiter werden, weil die Unternehmen bei nachlassender Konjunktur möglicherweise nicht mehr so hohe Gewinne erzielen können – mit Folgen für die Aktienmärkte.

Da der Anteil illiquider Assets an den Portfolios meist nach wie vor höher ist als gewünscht, gehen wir davon aus, dass Pensionsfonds weiter in nachhaltige und wirkungsorientierte Wertpapiere investieren werden – über alle Assetklassen hinweg, aber vermutlich vor allem in börsennotierte Aktien und Anleihen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.