Investmentausblick: Positiv, aber mit gedämpften Ertragserwartungen

Im Überblick

- Anleihen profitieren von der Erwartung des Höhepunkts der Zinsen

- Kapitalerträge sind keine einfache Aufgabe

- Anleihen bieten höhere laufende Erträge

- Aktien könnten unter Rezession leiden

- Gewinnprognosen dürften weiter gesenkt werden

- Sektorrotation möglich

- Viel hängt von den Energiepreisen ab

Erträge: Ganz anders als zuletzt

2022 gab es für Anleger kein Entkommen. Angesichts von Inflation, strafferer Geldpolitik und weltpolitischen Risiken war in puncto Erträge nichts mehr so wie in den Jahren 2020 und 2021. In dem jetzt deutlich schwierigeren Umfeld verloren Anleihen und Aktien unweigerlich an Wert. Nachdem aus niedriger Inflation und niedrigen Zinsen hohe geworden waren, gingen die Erträge erheblich zurück, weil sich die Marktteilnehmer mit der neuen Normalität arrangierten.

Gegen Ende 2022 stabilisierten sich die Märkte aber etwas. Im 4. Quartal waren die Erträge deutlich höher als während der ersten neun Monate des Jahres – trotz der (noch immer) düsteren Aussichten. Die Inflation ist hoch, und bislang gibt es allenfalls erste Anzeichen für einen Rückgang. Die Zentralbanken dürften bis weit ins Jahr 2023 ihre Zinsen weiter anheben. Wichtiger noch ist, dass wir auf beiden Seiten des Atlantiks Rezessionen erwarten.

Die leichte Erholung der Assetpreise Ende 2022 ist aus unserer Sicht kein Zeichen dafür, dass die Bewertungen bald wieder die Spitzenniveaus der letzten Jahre erreichen werden. Die Kurs-Gewinn-Verhältnisse (KGV) von Aktien werden nicht so schnell wieder auf ihre Höchststände steigen, und die Anleihenrenditen werden auch nicht wieder fast auf null zurückgehen. Die hohen Wertzuwächse während der Zeit des Quantitative Easing gehören vermutlich der Vergangenheit an. Das aktuelle Umfeld erfordert umsichtigere Investmentstrategien. Mit Anlagen in Unternehmen mit steigenden Gewinnen und in Anleihen mit hohen Renditen, unabhängig von Bewertungen und Kreditrisiken, ist es jetzt nicht mehr getan.

Der Vorteil der Inflation

In einer Rezession tun sich Unternehmen mit Ausschüttungen schwer. Die Investoren haben das Nachsehen. Die Gewinne wachsen weniger stark, während die Kosten steigen und die Umsätze unter Druck geraten. An den Credit-Märkten muss man bei niedrigeren Cashflows vor allem darauf achten, wie die Schuldner ihre Zahlungsverpflichtungen steuern. Wie es aussieht, werden sich Investoren Anfang 2023 vor dem Hintergrund einer noch immer recht hohen Konjunkturunsicherheit defensiv positionieren. Marktschwankungen und weitere Phasen mit Verlusten sind nicht ausgeschlossen.

Mehr Geld fürs Risiko

Anleiheninvestoren dürften dagegen am meisten davon profitieren, dass Inflation und Leitzinsen ihre Höchststände erreichen. Die Risiko-Ertrags-Profile von Anleihen haben sich verbessert. Die Renditen sind höher als in den letzten Jahren, sodass der „Carry“ für Anleiheninvestoren gestiegen ist und neue Festzinsanlagen höhere laufende Erträge in Aussicht stellen. Zugleich könnten Anleihen bei höheren Renditen für Multi-Asset-Portfolios interessanter werden. 2022 lagen sowohl Anleihen als auch Aktien im Minus. Das ist ungewöhnlich. Glücklicherweise erhöhen die Zentralbanken ihre Zinsen nicht jedes Jahr um 300 bis 500 Basispunkte. 2023 dürfte sich das also wohl nicht wiederholen. Wenn Aktien unter dem schwachen Wachstum leiden, können Anleihen eine Absicherung und eine Alternative für Investoren sein, denen es vor allem auf laufende Erträge ankommt.

Duration hilft

2022 waren die Zinsen meist hoch – mit den bekannten Folgen für die Bewertungen. Wenn, sobald und solange das Wachstum nachlässt und die Inflation zurückgeht, werden die Zentralbanken ihre Zinsen nicht mehr weiter anheben. Das spiegelt sich bereits in den Zinsstrukturkurven wider. Die Märkte erwarten, dass die Zinsen in den USA im 2. Quartal ihren Höhepunkt erreichen, gefolgt von den Euroraum-Zinsen im 3. Quartal. Im Moment ist dieses Umfeld günstig für Anlagen in Anleihen mit kürzeren Laufzeiten. Entsprechende Strategien erzielen derzeit so hohe Renditen wie seit Jahren nicht mehr. Mit einer Verlängerung der Duration in allen Laufzeitbereichen sichert man sich zudem eine höhere Rendite und hat Aussicht auf Wertzuwachs, sobald die Märkte eine Lockerung der Zentralbanken erwarten und sich entsprechend positionieren. Nach unserem Basisszenario wird das vermutlich erste Ende 2023 oder 2024 der Fall sein, aber die Märkte nehmen in der Regel solche Entwicklungen vorweg.

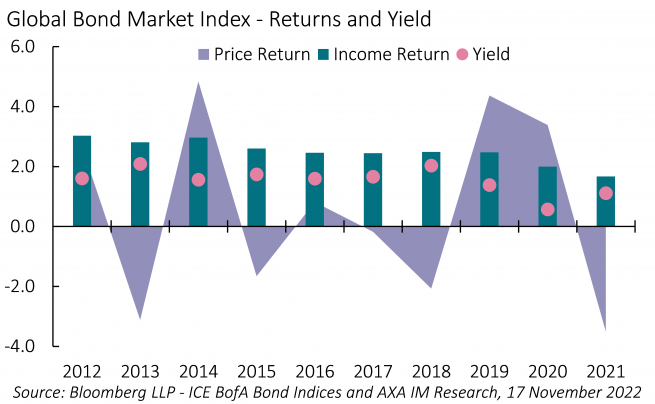

Laufende Erträge und Gesamterträge

Die neue Realität an den Anleihenmärkten und für Anleihenstrategien ist ausgewogener. In den letzten Jahren erzielte man vor allem durch steigende Kurse Erträge, weil die Renditen aufgrund der Zentralbankpolitik niedrig waren. Jetzt dürften laufende Erträge massgeblich für den Gesamtertrag werden (Abbildung 1). Das hat Auswirkungen auf die Portfoliostruktur, weil sich Anleihen jetzt besser für Strategien eignen, die auf laufende Erträge ausgerichtet sind, und bietet institutionellen Investoren mehr Möglichkeiten, ihre Verbindlichkeiten zu decken und ihre Renditeziele zu erreichen, ohne zu hohe Kredit- oder Liquiditätsrisiken eingehen zu müssen.

Dieser neue Schwerpunkt auf laufenden Erträgen bei schwächeren Aussichten auf Wertzuwachs ist günstig für Anleihen. Aber Schuldner könnten in Schwierigkeiten geraten, und dann werden sich die Credit Spreads ausweiten. Durch die steigenden Zinsen sind die Finanzierungskosten von Unternehmen bereits deutlich gestiegen. Auch die Spreads haben sich ausgeweitet, sind aber noch immer enger als in früheren schwierigen Phasen. Das heisst, dass man mit Anleihen einer bestimmten Ratingklasse heute erheblich höhere Renditen erzielt als in den letzten Jahren. Dadurch entstehen interessante Chancen, weil die Unternehmen ihre Bilanzen durchweg gut im Griff hatten. Sie haben ihre Kredite und Anleihen verlängert, einen zu hohen Leverage vermieden und auf ausreichende Zinsdeckung geachtet. Wenn sich die Fundamentaldaten der Unternehmen mittelfristig wieder verbessern, werden Investoren mit den derzeitigen Spreads auch von Wertzuwächsen profitieren.

Eine gute Zeit für High Yield?

Core-Credit-Investmentstrategien können höhere Renditen bei weniger Kreditrisiko erzielen. Wenn defensive Credit-Sektoren attraktive Renditen bieten, sind Investoren nicht mehr auf konjunktursensitivere Sektoren angewiesen. Deshalb werden auch High Yield wieder eine wichtigere Rolle spielen. 2022 waren die Renditen so hoch wie in Zeiten, in denen positive Erträge an der Tagesordnung waren. Die Kreditqualität an den High-Yield-Märkten ist grundsätzlich besser als in der Vergangenheit, und die Kreditkennzahlen haben sich ähnlich verbessert wie bei Investmentgrade-Anleihen. Natürlich werden die Ausfallquoten etwas steigen, aber eine grosse refinanzierungsbedingte Ausfallwelle befürchten wir nicht. Angesichts des engen Zusammenhangs zwischen den Mehrerträgen von High Yield gegenüber Staatsanleihen und Aktien halten wir High Yield bei einer möglichen Erholung der Aktienmärkte für weniger risikoreich.

Renditejagd

Heute lassen sich mit einer kürzeren Duration und weniger Kreditrisiken als in den letzten Jahren höhere Renditen erzielen. Im aktuellen Umfeld ist das hilfreich. Eine deutliche Verbesserung der risikobereinigten Performance von Anleihen aus problematischeren Segmenten des Anleihenmarktes, beispielsweise Emerging-Market-Anleihen, ist vermutlich erst dann zu erwarten, wenn sich der Ausblick insgesamt verbessert und die Risikobereitschaft wieder steigt. Ein Ende des Ukrainekrieges und eine Erholung des chinesischen Immobilienmarktes wären gut für Emerging-Market-Anleihen.

Die Aktienmarktrallye im 4. Quartal ist vor allem darauf zurückzuführen, dass man davon ausging, dass Inflation und Zinsen ihre Höchststände erreicht haben, aber man muss auch die schlechteren Gewinnaussichten betrachten und berücksichtigen, dass die Zinsen von jetzt an höher sein werden, als wir es lange gewohnt waren. Darunter werden Aktien noch eine Weile leiden. Obgleich die Bewertungen bereits kräftig gefallen sind, sind die Aktienmärkte noch immer anfällig für schlechte Nachrichten während der Berichtssaison.

Ausblick: Ausgewogen

Von jetzt an sind Sektor- und Stilrotationen möglich. Wegen der hohen Öl- und Gaspreise sind Energiewerte überdurchschnittlich stark gestiegen. In der Vergangenheit waren die Gewinne von Energieunternehmen konjunkturabhängiger und hatten weniger Wertzuwachspotenzial als die dynamischeren neuen Sektoren der Wirtschaft, die am meisten von den fallenden Kursen betroffen waren.

Der langfristige Ausblick für traditionelle Energieunternehmen ist wegen der Energiewende weniger gut. Sicher können die Preise hoch bleiben, aber wenn durch das schwache Wachstum die Nachfrage zurückgeht oder es neue Entwicklungen auf der Angebotsseite gibt (ein Ende des Krieges in der Ukraine oder die Rückkehr des Iran an die internationalen Ölmärkte), ist das nicht garantiert. Zugleich werden von neuen Unternehmensinvestitionen am Ende die Sektoren Technologie und Automation profitieren, während staatliche Investitionen eher in die Themen Energieeffizienz und Gesundheit fliessen dürften.

Es gab durchaus schon mehrjährige Phasen mit negativen Aktienmarktentwicklungen. Aber aus meiner Sicht sind die Aussichten nicht ganz so schlecht. Die Gewinne geraten unter Druck, aber die Bewertungen sind niedrig. Ausserhalb der USA sind die KGV erheblich gefallen. Beispielsweise könnten die europäischen Märkte stark steigen, wenn sich die Lage in der Ukraine verbessert. Asien könnte profitieren, wenn sich China von der Pandemie erholt. Langfristig dürften die USA wegen der dominierenden Position ihrer Technologie, mehr Energiesicherheit und einer besseren Demografie aber weiter vorn liegen. Kurzfristig sind allerdings einige hoch bewertete Teile des US-Marktes anfällig für Kursverluste.

Die weltweite Straffung der Geldpolitik hat in allen Assetklassen zu Neubewertungen geführt. Die Cashflow-Erwartungen gehen zurück, und Investoren sollten sich 2023 nicht allzu sehr auf Strategien verlassen, die auf Wertzuwachs setzen. Die risikobereinigten Anleihenerträge dürften steigen, und Teile des Aktienmarktes sind allmählich sehr günstig bewertet. Die ersten Wochen und Monate des Jahres 2023 dürften mehr Klarheit über die weitere Konjunkturentwicklung bringen. Das spricht für positive, aber nicht allzu hohe Portfolioerträge.

Unsere Ansichten für 2023

Lesen Sie unseren vollständigen Ausblick und erfahren Sie mehr über die Ansichten unserer Experten.

2023 Outlook

Unsere Experten teilen ihre Ansichten für das kommende Jahr.

mehr erfahrenRechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.