Warum ETFs bei turbulenten Märkten für Marktliquidität und Preis-bildung so wichtig sind

Im Überblick

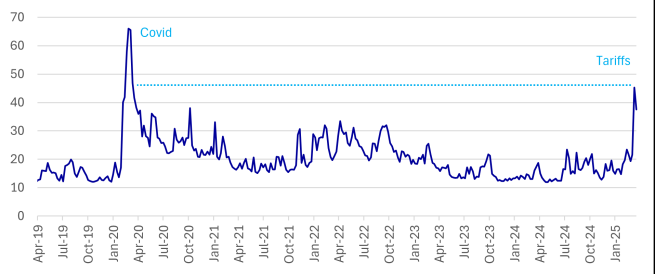

Am 2. April kündigte US-Präsident Trump eine Reihe neuer Zölle an. Er nannte den Tag „Liberation Day“ – im Glauben, dass sie der US-Wirtschaft helfen würden. Aussenhandelspolitik, Weltwirtschaftswachstum und Inflation sind zurzeit nur sehr schwer einzuschätzen. Weil sich kaum vorhersagen lässt, wann sich die Märkte wieder beruhigen, nahm die Volatilität weltweit deutlich zu. Diese Unsicherheit zeigt sich am CBOE Volatility Index (VIX), der gerade erst auf dem höchsten Stand seit April 2020 schloss, d.h. seit den Anfängen der Corona-Pandemie. Vom 2. bis zum 8. April 2025 fiel der MSCI ACWI Index um 11%, und auch viele andere Indizes erlebten die schlechteste Woche seit der Pandemie. Allein an den beiden letzten Handelstagen der Woche verlor der S&P 500 über 5 Billionen US-Dollar an Wert.

Mittelzuflüsse in ETFs anders als während der Pandemie recht stabil

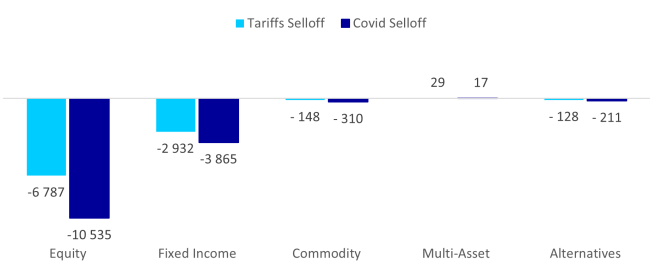

Wir mögen zwar gerade den stärksten Kurseinbruch und die höchste Volatilität seit der Pandemie erlebt haben. Die Nettomittelzuflüsse in ETFs in den letzten Wochen sprechen aber für eine eher massvolle Anlegerreaktion auf Trumps Zollankündigungen.

Damals wie heute verzeichneten Aktien-ETFs die stärksten Abflüsse, doch in den ersten Coronatagen wurden 4 Milliarden US-Dollar mehr abgezogen als jetzt. Und über alle Assetklassen hinweg waren die Abflüsse diesmal deutlich niedriger als vor fünf Jahren.

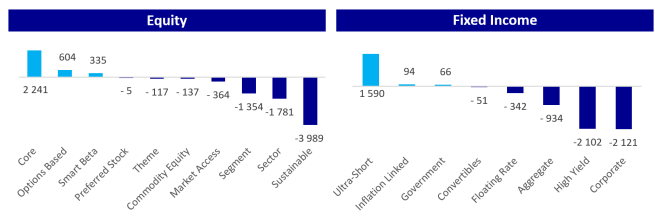

Anleger wollen sichere Häfen

Core-ETFs verzeichneten vom 2. bis zum 11. April 2,2 Milliarden US-Dollar Zuflüsse.

Deutlicher zeigte sich die Flucht in sichere Häfen bei Anleihen. Anleger bevorzugten Marktsegmente mit geringen Kreditrisiken, etwa ETFs für extreme Kurzläufer (+1,5 Milliarden US-Dollar) sowie Staatsanleihen (vor allem US-TIPS), um den Aktienmarktverlusten zu entgehen. Auf der anderen Seite standen High Yield (‑2,1 Milliarden US-Dollar) und Credit-ETFs. Beide Segmente gelten als stärker mit Aktien korreliert.

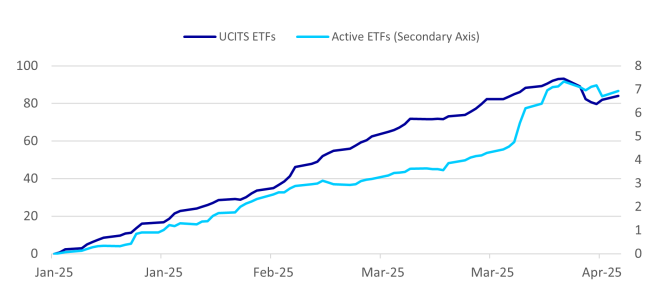

Aktive ETFs überstehen den Schock

Nach den Zollankündigungen am 2. April verzeichneten UCITS-ETFs Abflüsse. Von den seit Jahresbeginn eingesammelten 92 Milliarden US-Dollar wurden in nur einer Woche über 11 Milliarden US-Dollar wieder abgezogen. 2024 hatten UCITS-ETFs zu diesem Zeitpunkt 56 Milliarden US-Dollar eingesammelt, 2023 waren es 46 Milliarden US-Dollar. Damit ist 2025 schon jetzt ein Rekordjahr für UCITS-ETFs. Trotz des Ausverkaufs betrugen die Nettomittelzuflüsse seit Jahresbeginn am 11. April 89 Milliarden US-Dollar. Trumps Zölle änderten also nur wenig am grossen Anlegerinteresse.

Im Gegensatz dazu verzeichneten aktiv gemanagte Fonds vom 2. bis zum 9. April 2025 Nettomittelzuflüsse. Zu den seit Jahresbeginn eingesammelten 7 Milliarden US-Dollar kamen weitere 20 Millionen hinzu. Offensichtlich ziehen sich Anleger aus passiven ETFs zurück, nicht aber aus aktiven.

Liquide ETFs als Lösung für volatile Märkte

Eine derart hohe Volatilität ist für Anleger nicht einfach. Sie suchen daher nach geeigneten Lösungen. ETFs können dann interessant werden: Laut ETFBook schnellten die Umsätze mit UCITS-ETFs in der Woche nach dem 2. April auf 191 Milliarden US-Dollar nach oben – fast eine Verdopplung gegenüber den 101 Milliarden US-Dollar in der Woche vor den Zollankündigungen. Den Höhepunkt erreichten die Umsätze am Montag, dem 7. April, als die Märkte erstmals seit Börsenschluss in China am Ende der Vorwoche auf weitere Zollankündigungen reagierten. An diesem Tag betrug das Volumen 45 Milliarden US-Dollar gegenüber durchschnittlich nur 19 Milliarden Tagesvolumen im März.

Für die ETFs von AXA IM wurde der April in nur zwei Wochen zum drittaktivsten Monat überhaupt. Das Kaufvolumen betrug nach Trumps Liberation Day 173 Millionen US-Dollar. Das zeigt, dass die UCITS-ETFs von AXA IM und unser Know-how den Liquiditätsbedarf von Anlegern in volatilen Zeiten decken können.

Trotz der jüngsten Abflüsse aus UCITS-ETFs – aufgrund der Zweifel an Aktien und der Angst vor einer weltweiten Rezession – zeigt das anschliessende hohe Handelsvolumen, dass Investoren gerade in volatilen Zeiten ETFs noch immer zu schätzen wissen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.