Der Lebenszyklus eines Unternehmens bietet Investoren wertvolle Erkenntnisse

Im Überblick

Unsere Vorlieben, unser Denken und unsere Energie werden davon geprägt, in welcher Lebensphase wir uns gerade befinden – von unserem Alter, unserer Erfahrung und unserer Reife. Dass ein Teenager die Welt mit anderen Augen sieht als eine Person Ende vierzig, ist keine Überraschung. Bei Unternehmen ist das nicht anders.

Wie Menschen durchlaufen auch Unternehmen klare Lebensphasen. Aus unerfahrenen Firmen, die Verluste einfahren, werden wachstumsstarke Innovatoren, reife, finanziell erfolgreiche Unternehmen und manchmal am Ende müde Platzhirsche, die immer unbedeutender werden. In jeder Phase sind Fundamentaldaten, Risiken und Chancen anders. Der wichtigste Unterschied? Anders als Menschen können sich Unternehmen neu erfinden. Sie können ihre „Jugend“ verlängern, das „Altern“ rückgängig machen oder plötzlich aufhören.

Zu wissen, in welcher Phase seines Lebenszyklus sich ein Unternehmen befindet, kann helfen, bessere Investmententscheidungen zu treffen. Bei der quantitativen Analyse versucht man, Entwicklungen zu modellieren, die sowohl strukturiert als auch allgemein zu beobachten sind. Lebenszyklusphasen sind genau das und bieten deshalb viel Potenzial und Erkenntnisse mit praktischem Wert für Investoren.

Aus unserer Sicht kann man durch eine Klassifizierung von Unternehmen nach Lebenszyklusphasen wichtige Muster ihrer Fundamentaldaten erkennen und die Einschätzung von Risiken, Wachstumspotenzial und am Ende auch von Erträgen verbessern. Das macht diesen Ansatz zu einer leistungsfähigen Ergänzung zu fundamentalen und quantitativen Analysen.

Lebenszyklusphasen und ihre Eigenschaften

Traditionelle Anlagekonzepte übersehen häufig die Bedeutung von Lebenszyklusphasen. Die meisten Faktormodelle beurteilen Unternehmen auf der Grundlage von Grösse, Mehrwert, Wachstum oder Momentum und ignorieren, in welchem Stadium seines Lebenszyklus es sich befindet. Beispielsweise können zwei Unternehmen mit identischen Gewinnmargen grundlegend verschieden sein, wenn das eine gerade wächst und das andere schrumpft. Wer weiss, in welcher Phase ihres Lebenszyklus sie sich befinden, kann fehlende, neue oder genauere Informationen erhalten.

Im Folgenden erläutern wir die Lebenszyklusphasen eines Unternehmens sowie deren Eigenschaften und erstellen für jede Phase ein Unternehmensprofil.

Unternehmen in der Übergangsphase befinden sich in einem Stadium, in dem sie mit ihrem Produkt oder Geschäftsmodell noch experimentieren. Ihre Strategie ist noch unklar, und ihre Umsätze sind unregelmässig. Was aus ihnen wird, steht noch nicht fest, und diese Unternehmen, die noch ganz am Anfang stehen, sind nicht immer rentabel.

Verlustmacher sind Unternehmen, die dauerhaft unrentabel sind und keine stabilen Gewinne erzielen. Der Grund können Managementfehler, eine rückläufige Geschäftsentwicklung oder externe Schocks sein. Sowohl junge Start-ups als auch reife Unternehmen mit strukturellen oder geschäftsbedingten Problemen können Verlustmacher werden.

Allmählich profitable Wachstumsunternehmen arbeiten rentabel. Sie sind schnell gewachsen, und ihre Margen sind gestiegen. Sie konzentrieren sich darauf, weiter zu investieren, arbeiten effizient und sind flexibel. Hierzu zählen in der Regel junge, schnell expandierende Unternehmen mit einer dynamischen Geschäftsentwicklung.

Reife Wachstumsunternehmen haben sich bereits am Markt etabliert. Sie erzielen stabile Gewinne und regelmässige Cashflows. Trotz ihrer Stabilität investieren sie kontinuierlich, um weiter zu wachsen. Bei ihnen handelt es sich meist um grössere, gut aufgestellte Unternehmen, die noch wachsen.

Reife und stabile Unternehmen haben eine starke Marktposition mit soliden Einnahmen und Cashflows. Sie verlagern ihren Schwerpunkt zunehmend auf die Beteiligung ihrer Eigenkapitalgeber durch Dividenden und Aktienrückkäufe und legen mehr Wert auf den Shareholder Value als auf übermässiges Wachstum.

Unternehmen im Niedergang schliesslich sind durch rückläufige Gewinne und Margen gekennzeichnet – häufig auch durch den Verlust ihrer Wettbewerbsvorteile. Sie neigen dazu, ihre Kosten zu senken, Vermögen zu veräussern und weniger zu investieren. Wenn sie sich nicht neu erfinden, riskieren sie Überflüssigkeit und langfristige Performanceeinbussen – oft aufgrund struktureller Veränderungen oder veralteter Geschäftsmodelle.

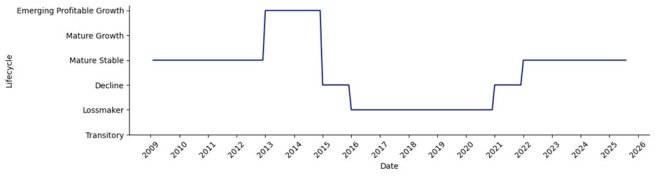

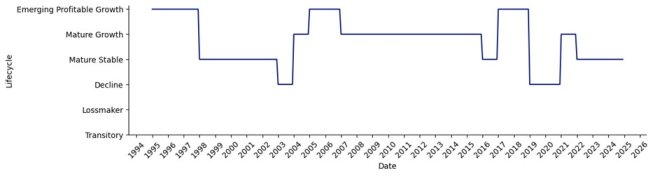

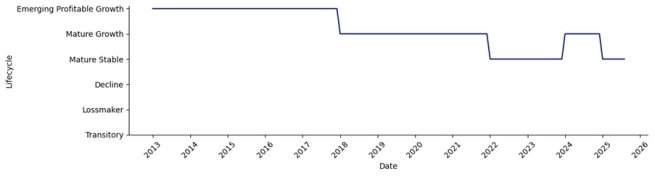

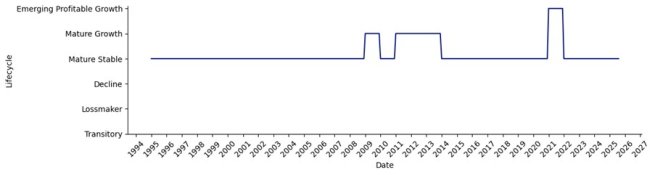

Nicht alle Unternehmen durchlaufen die Lebenszyklusphasen nacheinander. Sie können sich neu erfinden. Es ist durchaus möglich, dass Unternehmen im Niedergang oder reife und stabile Unternehmen die Umkehr schaffen und wieder zu allmählich profitablen Wachstumsunternehmen werden. Aber eine solche Kehrtwende erfordert in der Regel erhebliche Innovationen, neue Produkte und strukturelle Veränderungen, um ein stagnierendes Geschäftsmodell zu neuem Leben zu erwecken. Wir haben schon einige erstaunliche Beispiele für diese Art von Wende gesehen. Im Folgenden finden Sie einige Abbildungen mit Lebensphasen verschiedener grosser Unternehmen im Zeitablauf auf Grundlage des oben erläuterten Schemas.

Wertvolle Erkenntnisse für Investoren

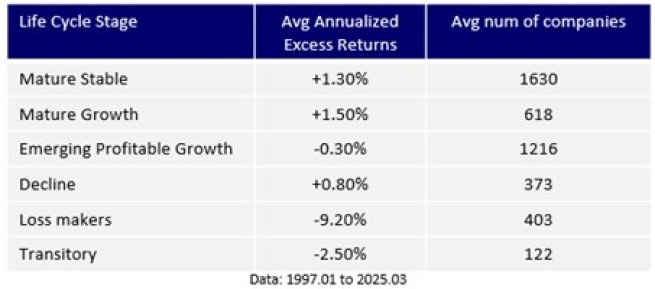

Abbildung 5 zeigt die annualisierten Mehrerträge der Unternehmen in jeder ihrer Lebenszyklusphasen gegenüber dem Anlageuniversum (Nordamerika und Europa, Naher Osten und Afrika, Industrieländeraktien ohne Micro Caps).

Reife und stabile und reife Wachstumsunternehmen haben die gleichen Ertragsprofile, während allmählich profitable Wachstumsunternehmen etwas schlechter abschneiden als das Anlageuniversum insgesamt. Diese Tabelle zeigt auch, dass Anlagen in reife und stabile und reife Wachstumsunternehmen von Vorteil sein können.

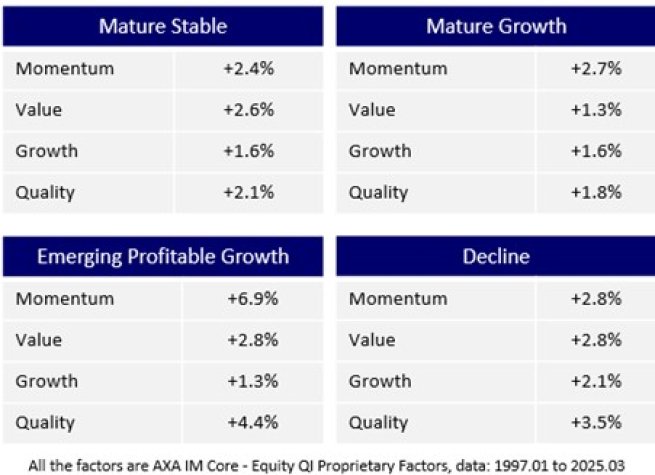

Mit einem Faktoransatz analysieren wir die Performance der jeweils besten 20% jedes Faktors innerhalb jeder Lebenszyklusphase gegenüber anderen Unternehmen, die sich in derselben Phase befinden (Abbildung 6).

Unseren Daten zufolge erzielen Substanzwerte (Value), die unterbewertet zu sein scheinen und zur Kategorie reife und stabile Unternehmen zählen, den höchsten Mehrertrag. Aber stabile Wachstumsunternehmen, die nach dem Momentumfaktor ausgewählt wurden, waren meist erfolgreicher als jene, in die auf Grundlage des Faktors Qualität investiert wurde.1

Die Faktoren Momentum und Qualität, beziehungsweise Aktien, die in den letzten zwölf Monaten Mehrertrag gegenüber dem Gesamtmarkt erzielt haben, sowie jene mit stabilerem Gewinnwachstum und in der Regel niedrigerer Volatilität sind besonders gut geeignet, wenn sie sich im Niedergang befinden oder zu den allmählich profitablen Wachstumsunternehmen zählen. Wie Abbildung 5 gezeigt hat, entwickeln sich ihre Aktien leicht unterdurchschnittlich. Bei einer Auswahl nach den Faktoren Momentum und Qualität erzielten sie aber die höchsten Faktorprämien.

Deshalb sind wir der Überzeugung, dass eine Einordnung von Unternehmen nach Lebenszyklusphasen Investoren wichtige Erkenntnisse liefert. Wer die Eigenschaften und die Dynamik jeder Lebenszyklusphase versteht, kann dieses Wissen nutzen, um sein Portfolio zu diversifizieren und das Risikomanagement zu verbessern, indem er seine Einzelwertmodelle um diese Einordnung ergänzt.

- Die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.