Ausblick für Fixed Income: Warum Flexibilität für Anleger in festverzinsliche Wertpapiere im Jahr 2026 entscheidend sein wird

Im Überblick

Trotz zahlreicher Herausforderungen und Hindernisse waren die Renditen über alle Anlageklassen im Bereich festverzinslicher Wertpapiere im Jahr 2025 überwiegend positiv, wobei das Einkommensniveau massgeblich dazu beitrug.

Mit Blick auf das kommende Jahr stehen die Märkte jedoch vor einem potenziell langsameren Wirtschaftswachstum und Fragen zur geldpolitischen Ausrichtung und Inflation, da die Unsicherheit in der Handelspolitik die öffentliche Diskussion dominiert.

Klar ist, dass Anleger künftig flexibler in ihrer Anlagestrategie sein müssen – Flexibilität ist entscheidend, um die Marktunsicherheit bewältigen zu können. Vier Experten für festverzinsliche Wertpapiere geben Einblicke in die wichtigsten Marktentwicklungen im Jahr 2026.

Von James McAlevey, Leiter Global Aggregate and Absolute Return bei BNP Paribas Asset Management

In den letzten Jahren sahen sich Anleger mit einer Vielzahl von Herausforderungen konfrontiert – geopolitischer Unsicherheit, der Neuausrichtung der Zentralbanken und jüngst einer Reihe von US-Handelszöllen.

Wir befinden uns jedoch in einem völlig anderen Umfeld als in der Zinsanpassungsphase 2022–2024, und die Rahmenbedingungen entwickeln sich weiterhin rasant. Viele Zentralbanken senken derzeit die Zinsen – eine gute Nachricht für traditionelle Anleihenstrategien –, doch die Unsicherheit bleibt allgegenwärtig.

Das Ausmass und die Geschwindigkeit künftiger Zinssenkungen sind weiterhin ungewiss. Die Inflation erweist sich in vielen Volkswirtschaften als hartnäckiger als erwartet – und die US-Zollpolitik könnte die Preise im Jahr 2026 weiter in die Höhe treiben. Möglicherweise treten wir in eine neue Ära strukturell höherer Inflation ein, was bedeutet, dass die Zinsen im aktuellen Zyklus nicht so stark sinken werden, wie viele hoffen. Dies, gepaart mit einem schwächeren Wirtschaftswachstumsausblick, bringt die Zentralbanken in eine schwierige Lage.

Und obwohl festverzinsliche Wertpapiere deutlich attraktiver geworden sind, da die Renditen von ihrem extrem niedrigen Niveau vor fünf Jahren gestiegen sind, ist der Ausblick alles andere als rosig. Doch mit Blick auf das Jahr 2026 steht fest: Ein flexibler, diversifizierter und dynamischer Anlageansatz für Anleihen wird entscheidend sein.

Auch wenn Märkte stets turbulent sein können, birgt Volatilität Chancen – und aktuell sehen wir Investitionspotenzial auf den globalen Anleihemärkten. So ist beispielsweise der Trend zu einem schwächeren US-Dollar besonders günstig für einige Emittenten in Schwellenländern, wo relativ hohe Renditen eine dem Risiko angemessene Kompensation bieten. In entwickelten Märkten bieten US-amerikanische hypothekenbesicherte Wertpapiere mit aktuellen Kupons derzeit eine höhere Rendite als US-Unternehmensanleihen mit Investment-Grade-Rating bei gleichzeitig geringerem Kreditrisiko. Angesichts der Komplexität des grenzüberschreitenden Handels, der hohen Staatsverschuldung und der anhaltenden geopolitischen Spannungen erscheint es logisch, dass Anleger für das Halten von Staatsanleihen mit längerer Laufzeit eine zusätzliche Kompensation fordern werden. Dies würde steilere Zinskurven bedeuten. Die uneingeschränkte Natur unserer Absolute-Return-Möglichkeiten ermöglicht es uns, Portfolios so zu positionieren, dass sie von steileren Zinskurven profitieren – ein weiteres Beispiel für die Vorteile einer flexiblen Gewichtung von festverzinslichen Wertpapieren.

Die anhaltende wirtschaftliche Unsicherheit trübt weiterhin die Aussichten für den Anleihenmarkt. Wir sind grundsätzlich der Ansicht, dass für Anleger, die traditionelle, weniger flexible Anleihenstrategien verfolgen, weiterhin erhebliche Risiken bestehen. Die höhere Volatilität hat die Kluft zwischen den leistungsstärksten und -schwächsten Bereichen des Anleihenuniversums vergrössert. In dem sich wandelnden und unsicheren Wirtschaftsumfeld, das sich zweifellos bis 2026 fortsetzen wird, ist ein globaler, flexibler Ansatz wichtiger denn je.In den letzten Jahren sahen sich Anleger mit einer Vielzahl von Herausforderungen konfrontiert – geopolitischer Unsicherheit, der Neuausrichtung der Zentralbanken und jüngst einer Reihe von US-Handelszöllen.

Wir befinden uns jedoch in einem völlig anderen Umfeld als in der Zinsanpassungsphase 2022–2024, und die Rahmenbedingungen entwickeln sich weiterhin rasant. Viele Zentralbanken senken derzeit die Zinsen – eine gute Nachricht für traditionelle Anleihenstrategien –, doch die Unsicherheit bleibt allgegenwärtig.

Das Ausmass und die Geschwindigkeit künftiger Zinssenkungen sind weiterhin ungewiss. Die Inflation erweist sich in vielen Volkswirtschaften als hartnäckiger als erwartet – und die US-Zollpolitik könnte die Preise im Jahr 2026 weiter in die Höhe treiben. Möglicherweise treten wir in eine neue Ära strukturell höherer Inflation ein, was bedeutet, dass die Zinsen im aktuellen Zyklus nicht so stark sinken werden, wie viele hoffen. Dies, gepaart mit einem schwächeren Wirtschaftswachstumsausblick, bringt die Zentralbanken in eine schwierige Lage.

Und obwohl festverzinsliche Wertpapiere deutlich attraktiver geworden sind, da die Renditen von ihrem extrem niedrigen Niveau vor fünf Jahren gestiegen sind, ist der Ausblick alles andere als rosig. Doch mit Blick auf das Jahr 2026 steht fest: Ein flexibler, diversifizierter und dynamischer Anlageansatz für Anleihen wird entscheidend sein.

Auch wenn Märkte stets turbulent sein können, birgt Volatilität Chancen – und aktuell sehen wir Investitionspotenzial auf den globalen Anleihemärkten. So ist beispielsweise der Trend zu einem schwächeren US-Dollar besonders günstig für einige Emittenten in Schwellenländern, wo relativ hohe Renditen eine dem Risiko angemessene Kompensation bieten. In entwickelten Märkten bieten US-amerikanische hypothekenbesicherte Wertpapiere mit aktuellen Kupons derzeit eine höhere Rendite als US-Unternehmensanleihen mit Investment-Grade-Rating bei gleichzeitig geringerem Kreditrisiko. Angesichts der Komplexität des grenzüberschreitenden Handels, der hohen Staatsverschuldung und der anhaltenden geopolitischen Spannungen erscheint es logisch, dass Anleger für das Halten von Staatsanleihen mit längerer Laufzeit eine zusätzliche Kompensation fordern werden. Dies würde steilere Zinskurven bedeuten. Die uneingeschränkte Natur unserer Absolute-Return-Möglichkeiten ermöglicht es uns, Portfolios so zu positionieren, dass sie von steileren Zinskurven profitieren – ein weiteres Beispiel für die Vorteile einer flexiblen Gewichtung von festverzinslichen Wertpapieren.

Die anhaltende wirtschaftliche Unsicherheit trübt weiterhin die Aussichten für den Anleihenmarkt. Wir sind grundsätzlich der Ansicht, dass für Anleger, die traditionelle, weniger flexible Anleihenstrategien verfolgen, weiterhin erhebliche Risiken bestehen. Die höhere Volatilität hat die Kluft zwischen den leistungsstärksten und -schwächsten Bereichen des Anleihenuniversums vergrössert. In dem sich wandelnden und unsicheren Wirtschaftsumfeld, das sich zweifellos bis 2026 fortsetzen wird, ist ein globaler, flexibler Ansatz wichtiger denn je.

Von Boutaina Deixonne, Leiterin des Bereichs Euro Investment Grade und High Yield Credit bei AXA IM.

Die europäischen Märkte blieben in den letzten Jahren von zahlreichen Volatilitätsspitzen nicht verschont. Trotz des schwierigen Umfelds konnten sich Unternehmen jedoch anpassen und sogar florieren.

Mit Blick auf das Jahr 2026 gibt es einige Punkte zu beachten – die beiden wichtigsten sind ein potenziell schwächeres BIP-Wachstum und die möglichen Auswirkungen auf die Geldpolitik. Die Zentralbanken werden die Zinsen voraussichtlich weiter senken, und die Inflation dürfte rückläufig sein. Dennoch könnte es eine herausfordernde Phase werden, insbesondere angesichts der potenziellen Auswirkungen von US-Handelszöllen. Anleger müssen flexibel und unvoreingenommen agieren und Strategien anwenden, die ihnen helfen, Kreditspread- und Zinsrisiko zu managen.

Trotz der zahlreichen Herausforderungen – ob bereits vorhanden oder absehbar – sehen wir in einer Vielzahl von Branchen zahlreiche Chancen, darunter defensive Sektoren wie Energieversorger und Telekommunikation sowie Immobilien, die mit über der Inflationsrate liegenden Mietwachstumsprognosen rechnen können.

Diese Sektoren bleiben robust und weisen in der Regel starke Bilanzen auf, während die Bewertungen im Vergleich zu zyklischeren Bereichen sehr attraktiv sind. Auch der Banken- und Finanzsektor ist sehr attraktiv. Aufgrund strenger regulatorischer Vorgaben befinden sich Banken bereits in einer soliden Verfassung und weisen gute Margen sowie eine robuste Kapitalausstattung auf. Die Profitabilität der Banken dürfte weiterhin durch Gebühren für die Vermögensverwaltung gestützt werden. Die Kapitalzuflüsse in europäische Anleihen sind sehr hoch, da die Suche nach Rendite keine Anzeichen einer Abschwächung zeigt. Angesichts europäischer Investment-Grade-Anleihen mit Renditen von ca. 3 % bis 3,5 % und High-Yield-Anleihen um die 5 % gehen wir davon aus, dass sich dieser Trend bis weit in das Jahr 2026 fortsetzen wird, da die Attraktivität von Geldmarktinstrumenten und Geldmarktanlagen voraussichtlich nachlassen wird. Grundsätzlich bieten die europäischen Anleihemärkte ein gutes Einkommensniveau, und die Nachfrage dürfte steigen, da Anleger attraktive Renditen sichern wollen. Die Kreditqualität europäischer Emittenten ist weiterhin gut, was sie vor einem möglichen Konjunkturabschwung schützen sollte. Angesichts der zahlreichen makroökonomischen Unsicherheiten in Bezug auf Wachstum, Staatsdefizite, Inflation und Geldpolitik halten wir es jedoch für unerlässlich, dass Anleger in der aktuellen Lage einen agilen und flexiblen Ansatz bei der Anlagenauswahl verfolgen.

Von Michael Graham, Leiter des Bereichs US High Yield bei AXA IM, und Jack Stephenson, Spezialist für US-amerikanische festverzinsliche Wertpapiere

Seit fast drei Jahren trotzt die US-Wirtschaft den Rezessionserwartungen und übertrifft weiterhin andere entwickelte Volkswirtschaften.

Im US-Hochzinssegment war dieser Zeitraum trotz zeitweiliger Volatilität aufgrund von Zinssätzen, regionalen Banken und Zöllen von starken Anlagerenditen geprägt. Diese spiegeln die fundamentale Stärke, sehr niedrige Ausfallraten und ein reichliches Kapitalangebot für Emittenten wider, was eine starke technische Basis für alle fremdfinanzierten Anlagen bildet.

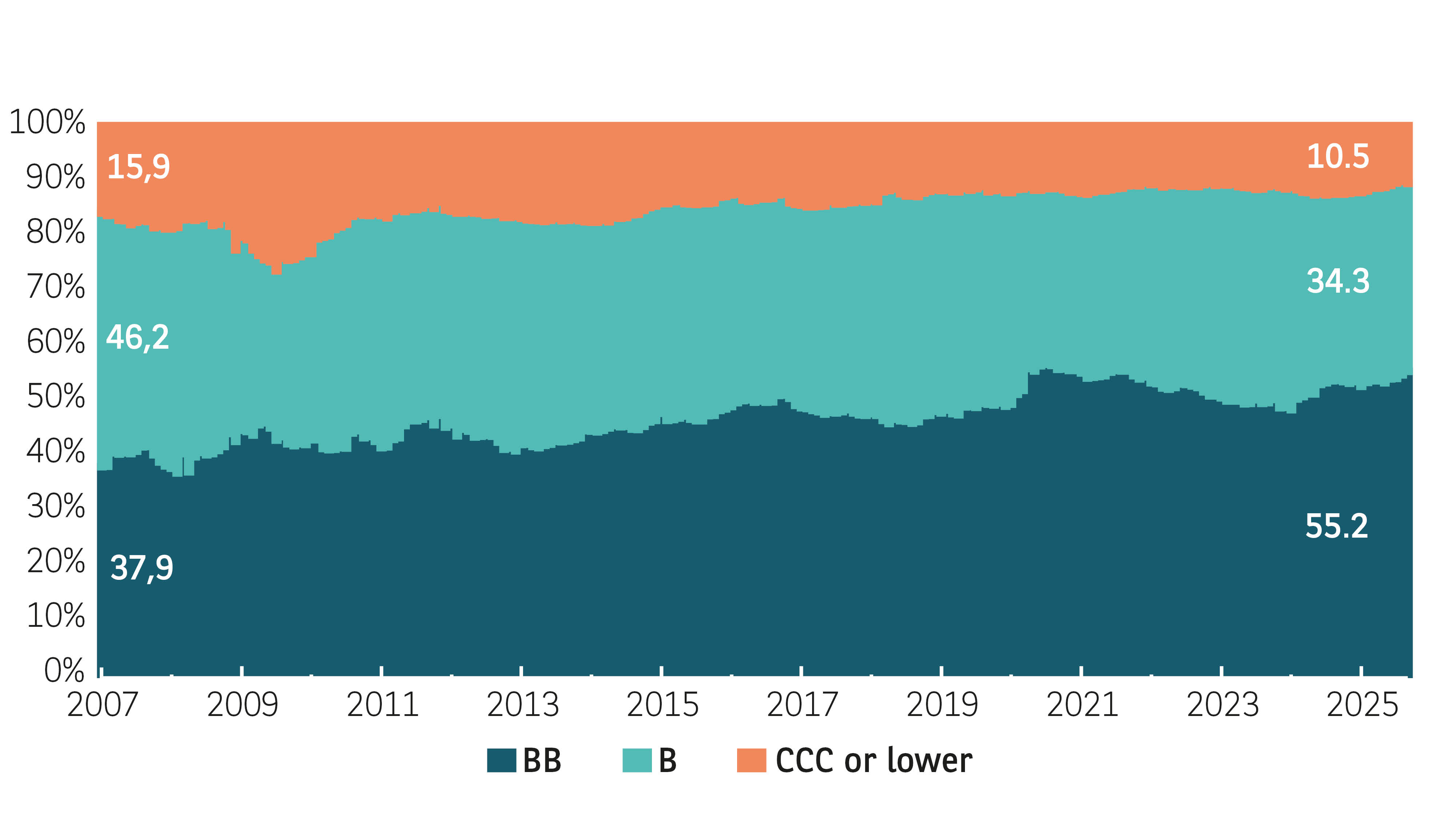

Vor diesem günstigen Hintergrund haben sich die Spreads weiter verengt, was die Frage aufwirft, wie viel Aufwärtspotenzial bis 2026 noch besteht. Es ist wichtig zu beachten, dass die Spreads zwar im historischen Kontext niedrig erscheinen, aber bereinigt um die aktuelle Zusammensetzung des US-Hochzinsmarktes deutlich weniger. Das aktuelle Spread-Niveau wird gestützt durch einen nahezu rekordhohen Anteil an BB-Anleihen, einen nahezu rekordniedrigen Anteil an CCC-Anleihen, einen Rekordanteil an besicherten Anleihen (35 %) sowie rekordniedrige Duration und niedrige Geld-Brief-Spannen (d. h. bessere Liquidität)1.

Trotzdem hat das reichliche Kapitalangebot in einigen Bereichen des globalen Leveraged-Finance-Marktes zu einer erhöhten Unternehmensverschuldung geführt, insbesondere im unteren Bereich des Kreditspektrums der breit gefächerten syndizierten Kredit- und Privatanleihemärkte. In letzter Zeit haben einige bemerkenswerte Zahlungsausfälle und die Besorgnis der Anleger hinsichtlich eines Ansteckungsrisikos auf den Kreditmärkten verstärkt Aufmerksamkeit erregt.

Abbildung 1: Zusammensetzung des US-Hochzinsanleihenmarktes nach ausgewählten Ratings

Datenstand: 30. September 2025. Quelle: Bank of America, HY Research

- Bank of America September 2025

Obwohl wir davon ausgehen, dass das Thema Schuldenmanagement auch 2026 weiterhin relevant sein wird, dürfte die Ausfallaktivität im Hochzinssegment insgesamt moderat bleiben und voraussichtlich weiterhin von idiosynkratischen Kreditgeschichten getrieben sein. In diesem Kontext könnte ein aktiver und disziplinierter Anlageansatz in Märkten mit niedrigerer Bonität ratsam sein.

Trotz makroökonomischer Unsicherheit erwarten wir, dass die Spreads im Hochzinssegment relativ eng bleiben. Unterstützt wird dies durch die anhaltende Nachfrage von Anlegern, die auf das Gesamtrenditepotenzial bei sinkenden Leitzinsen fokussiert sind. Wir sind überzeugt, dass kurzlaufende Wertpapiere aufgrund ihrer Fähigkeit, Zins- und Spread-Volatilität abzufedern und gleichzeitig Zugang zum liquidesten Marktsegment zu bieten, weiterhin attraktiv sein werden. Für Anleger, die höhere Gesamtrenditen im US-Hochzinssegment anstreben, könnten Marktschwächen wie im April 2025 attraktive Kaufgelegenheiten im höheren Risikobereich eröffnen.

Um das gesamte Spektrum an Chancen auszuschöpfen, sollten Anleger 2026 einen flexiblen und zielgerichteten Anlageansatz im Hochzinsmarkt in Betracht ziehen und dessen einzigartige Diversifizierungsvorteile zur Ergänzung ihrer Gesamtanlagestrategie nutzen.

| „Wir gehen davon aus, dass die Spreads hoher Renditen aufgrund der sinkenden Geldmarktzinsen weiterhin durch die Investorennachfrage gestützt werden.“ |

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.