Marktausblick – Globale Aktien: Die große Kluft

Im Überblick

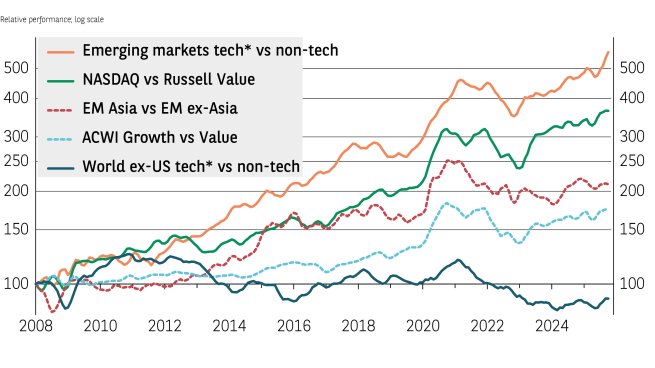

Die Renditen am US-Aktienmarkt dürften sich weiterhin entlang der Trennlinie zwischen Technologie- und Gesamtmarkt entwickeln: Der Nasdaq 100 erzielte von den Tiefstständen nach dem Unabhängigkeitstag bis Ende Oktober eine Rendite von 50 %, während der Russell 1000 Value um weniger als die Hälfte zulegte. Diese Outperformance setzt einen langjährigen Trend fort (siehe Abbildung 1).

Wir glauben, dass die Gewinne von Technologieunternehmen im nächsten Jahr weiterhin robust, wenn auch langsamer, steigen werden, da die Revolution der künstlichen Intelligenz (KI) weiterhin hohe Kapitalausgaben und letztendlich Gewinne in allen Sektoren nach sich zieht.

Die grössten Auswirkungen von KI werden sich letztendlich in anderen Wirtschaftsbereichen zeigen, wenn Unternehmen die Technologie zur Steigerung des Gewinnwachstums einsetzen. Dies wird zum Teil durch die Senkung der Arbeitskosten erreicht; und die Flexibilität des US-Arbeitsmarktes deutet darauf hin, dass KI in den USA umfassender und schneller integriert wird als anderswo.

Die starken Kursgewinne des Nasdaq bis 2025 entsprachen weitgehend dem Gewinnwachstum, was bedeutet, dass die Bewertungen zwar hoch, aber nicht wesentlich gestiegen sind. Im Gegensatz dazu übertrafen die Kursgewinne des Russell-Index das Gewinnwachstum, was zu einem ungewöhnlich hohen Kurs-Gewinn-Verhältnis (KGV) führte (siehe Abbildung 2).

Sollte es sich bei KI tatsächlich um eine Blase handeln, die bald platzen wird, werden die Bewertungen schnell fallen, aber die Zinssätze dürften keinen Abschwung wie im Jahr 2022 auslösen, da die Federal Reserve plant, den Leitzins im nächsten Jahr zu senken, anstatt ihn zu erhöhen.

Eine unproblematische Möglichkeit, wie sich das Index-Multiple wieder seinem Mittelwert annähern könnte, wäre ein geringerer Anstieg des Indexkurses als der Gewinnzuwachs. Angesichts der Prognosen für ein Gewinnwachstum von 15 % für den Nasdaq im Jahr 2026 besteht selbst bei sinkenden Multiplikatoren noch Spielraum für potenziell gute Anlagerenditen.

Diese Dynamik, bei der die Preise langsamer steigen als die Gewinne, würde auch das hohe Kurs-Gewinn-Verhältnis (KGV) des US-amerikanischen Small-Cap-Index reduzieren. Das erwartete KGV des Russell 2000 ist recht hoch, aber das Gewinnwachstum ist ebenfalls sehr stark und wird Prognosen zufolge im nächsten Jahr um über 20 % steigen.

Angesichts des positiven makroökonomischen Umfelds in den USA – Deregulierung, vermehrte Fusionen und Übernahmen, steigende Unternehmensinvestitionen, Lohnwachstum, sinkende Leitzinsen und niedrige Energiepreise – sind wir optimistisch, dass diese Gewinnerwartungen grösstenteils erfüllt werden können.

US-amerikanische Small-Cap-Aktien werden den S&P 500 aufgrund der Gewichtung und der langfristig überlegenen Performance des Technologiesektors voraussichtlich nicht nachhaltig übertreffen. Small Caps bieten jedoch eine weitere Möglichkeit, am US-Wirtschaftswachstum zu partizipieren, ohne das Engagement im Technologiesektor zu erhöhen.

Europas Autonomie

Europäische Unternehmen hatten mit US-Zöllen, einem stärkeren Euro und steigenden chinesischen Importen zu kämpfen. Die von der neuen US-Regierung ausgelösten Erschütterungen der internationalen politischen und wirtschaftlichen Ordnung haben Europa dazu veranlasst, seine Abhängigkeit von den USA zu verringern, beispielsweise durch den Ausbau seiner Verteidigungskapazitäten – eine Initiative namens Strategische Autonomie.

Viele Anleger erwarten von den Konjunkturmassnahmen in den Bereichen Infrastruktur und Verteidigung eine Steigerung der Unternehmensgewinne. Tatsächlich wird für den MSCI Europe Aerospace & Defense Index im nächsten Jahr ein Gewinnanstieg von über 25 % prognostiziert. Wir sind überzeugt, dass diese Initiative der Region helfen wird, die Belastung durch die US-Zölle auszugleichen und die Neuausrichtung hin zu einem weniger exportabhängigen Wirtschaftsmodell zu unterstützen.

Um das Wachstumspotenzial in Portfolios auszubalancieren, können Anleger zwischen dem US-amerikanischen Russell 1000 Value Index, dem MSCI Europe und dem MSCI Japan wählen, die alle eine ähnliche Sektorzusammensetzung aufweisen. Auch die Erwartungen für das Gewinnwachstum bis 2026 sind mit 8 %, 12 % bzw. 13 % vergleichbar.

Obwohl die Wachstumsraten kaum Unterschiede aufweisen, zeigt Abbildung 2 eine deutliche Bewertungslücke. Sowohl US-amerikanische Value-Aktien als auch japanische Aktien weisen deutlich überdurchschnittliche KGV-Werte auf, während Europa das beste Preis-Leistungs-Verhältnis zu bieten scheint.

Anlage 2: Z-Scores des erwarteten Kurs-Gewinn-Verhältnisses

| Market | United States | Japan* | Russell Value | Developed Markets | US Small Cap | NASDAQ | EM Broad Tech** | EM ex-Broad Tech | Europe |

|---|---|---|---|---|---|---|---|---|---|

| P/E | 1.6 | 1.5 | 1.5 | 1.4 | 1.2 | 0.5 | 0.5 | 0.3 | 0.2 |

Datenstand: 11. November 2025. *Berechnet ab 2010; alle anderen Indizes ab Beginn.

** Technologie, Einzelhandel, Interaktive Medien & Dienstleistungen. Quellen: IBES, Bloomberg, BNP Paribas Asset Management.

Potenzial der Schwellenländer

Niedrige Renditen von US-Staatsanleihen und ein schwächerer US-Dollar wirken sich in der Regel positiv auf Aktien aus Schwellenländern aus. Exportorientierte Länder könnten es jedoch schwerer haben als solche, die auf einen grossen, wachsenden Binnenmarkt zur Gewinnerzielung zurückgreifen können.

Wie in den USA erzielt jedoch vor allem der Technologiesektor in Schwellenländern überdurchschnittliche Renditen. Wie Abbildung 1 zeigt, hat dieser Sektor den übrigen Markt sogar noch deutlicher übertroffen als der Nasdaq den Russell Value Index.

Von den drei Ländern mit den grössten Technologiesektoren – Südkorea, Taiwan und China – bietet China eine grössere Diversifizierung als die auf Halbleiter fokussierten Märkte Taiwans und Südkoreas. Wir sind überzeugt, dass Chinas Technologiesektor zudem den Vorteil geniesst, durch die aktuellen Handelsspannungen zwischen den USA und China etwas besser geschützt zu sein. Technologieunternehmen erzielen einen grösseren Anteil ihrer Umsätze mit Dienstleistungen als mit Waren und sind daher weniger von Zöllen betroffen. Angesichts der Grösse des chinesischen Binnenmarktes, des hohen Niveaus an Ingenieurtalenten (beispielsweise die Entwickler von DeepSeek) und des Bestrebens, ein eigenes Technologie-Ökosystem zu entwickeln, glauben wir, dass Technologieunternehmen trotz der Herausforderungen für die heimische Wirtschaft zukünftig ein signifikantes Gewinnwachstum erzielen können.

| “Der Technologiesektor hat in den Schwellenländern überdurchschnittliche Renditen erzielt.” |

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.