Auf lange Sicht

Denken wir einmal nach. Stellen Sie sich vor, Sie planen die Asset-Allokation für die nächsten 20 Jahre. Aktien sind teuer wie nie. Anleihen sind fairer bewertet, aber die Credit Spreads sind extrem eng. Nicht einfach, oder? Ist die traditionelle, mechanistische Asset-Allokation wirklich noch zeitgemäss? Viel kann passieren. Wenn die Vergangenheit der Massstab ist, mahnen die Aktienbewertungen zur Vorsicht, vor allem in den USA. Dagegen stellen Anleihen Erträge in Höhe der aktuellen Langfristrenditen in Aussicht, passend zum durchschnittlichen nominalen BIP-Wachstum. Die Zeit ist des langfristigen Anlegers Freund. Disziplin, Umschichtungen und der Zinseszinseffekt sollten es ebenfalls sein. Wenn man alles richtig macht und sich die Vergangenheit wiederholt, sollte man bei einem längeren Anlagehorizont jährlich durchaus 10% verdienen können. Geduld und Planung können sich lohnen.

- Noch immer mag ich Unternehmensanleihen; sie scheinen stabil, und die Nachfrage ist hoch.

- Sorgen macht mir die Entkopplung der Märkte von der Konjunktur und den politischen Risiken.

Was muss passieren?

n Kundengesprächen ging es zuletzt oft darum, was die derzeitige Preisblase zum Platzen bringen könnte. Für mich zeigt das vor allem ein Unbehagen gegenüber der trotz unzähliger Konjunkturrisiken guten Marktentwicklung. Die USA machen es nicht besser. Sie sorgen weiter für Irritationen, und zuletzt wurde auch das Langfristpotenzial mancher Klimaschutz- und Pharmainvestitionen bezweifelt. Beim Treffen führender Politiker auf der UN-Generalversammlung in New York zeigt sich, wie sehr sich die internationalen Beziehungen verändert haben und wie weit wir vom Frieden in der Ukraine und in Gaza entfernt sind. Hinzu kommen massive Störungen des Welthandels infolge der US-Zollpolitik, während die WHO, das Symbol der alten multilateralen Ordnung, an Einfluss verliert. Unterdessen sind risikobehaftete Wertpapiere teuer wie nie. Man sorgt sich zwar um die Preisstabilität, die Unabhängigkeit der Fed und die Staatsfinanzen – und man fürchtet eine Rezession in den USA. Aber die Märkte scheint all das nicht zu interessieren.

Schnell oder langsam?

Es fällt schwer, sich auf ein Ereignis festzulegen, das eine Marktkorrektur auslösen könnte. Denken Sie an den Liberation Day im April. Trumps Zollankündigungen riefen geradezu nach einer heftigen Reaktion. Aber der Kurseinbruch war nicht von Dauer, weil die Einführung der Zölle schnell vertagt wurde. Vieles könnte der Marktstimmung schaden: eine höhere Inflation in den USA, Fehler der Geldpolitik, Kursverluste am Anleihenmarkt aufgrund der Haushaltsprobleme in Grossbritannien und Frankreich oder eine Eskalation der Spannungen in Osteuropa. Aber nichts davon ist ausgemacht, und vielleicht hat nichts davon langfristige Auswirkungen auf die Bewertungen. Der VIX will einfach nicht steigen, und Unternehmensanleihen-CDS sind noch immer billig. Offensichtlich halten es die Anleger nicht für nötig, sich gegen auch nur eines dieser unzähligen Risiken abzusichern, die einen Kurseinbruch auslösen könnten.

Wie auch immer – eine mögliche Korrektur wird sich meiner Meinung nach eher länger hinziehen. Die US-Konjunktur lässt nach, zumindest ausserhalb des KI-Sektors. Und die Inflation ist höher als sonst, weil immer mehr Zölle an die Verbraucher weitergegeben werden oder die Gewinnmargen schmälern. Anderswo droht hingegen eher Deflation. Irgendwie scheint das nominale BIP-Wachstum schwächer werden zu müssen. In allen G7-Ländern mit Ausnahme von Japan ist das nominale BIP im 2. Quartal im Vorjahresvergleich weniger gewachsen als im Durchschnitt der acht Quartale zuvor. Das kann nicht ohne Folgen für Unternehmensgewinne und Risikoprämien bleiben.

Langfristige Erwartungen

Wenn Sie zu jenen zählen, die regelmässig LinkedIn anklicken, kennen Sie vielleicht diese Grafiken zum Zusammenhang zwischen Marktpreisen (Bewertungen) und künftigen Erträgen. Die beliebteste von ihnen zeigt, dass die derzeitigen US-Aktienmarktbewertungen, wenn sich die Vergangenheit wiederholt, in den nächsten zehn Jahren Gesamterträge von kaum mehr als null zulassen. Nicht viel anders sieht es beim Kurs-Gewinn-Verhältnis aus. Bei einem Niveau wie heute ist das KGV in den folgenden fünf bis zehn Jahren im Schnitt um 5 bis 10 Prozentpunkte gefallen. Bei 10 Punkten Rückgang in zehn Jahren müssten die Gewinne je Aktie schon um jährlich 16% steigen, damit man mit Aktien weiterhin jedes Jahr 10% verdient. Da muss die KI schon für ein kräftiges Gewinnplus sorgen.

Natürlich ist die Vergangenheit keine Garantie für die Zukunft. Aber die Unternehmensgewinne sind noch nie länger um 16% jährlich gestiegen. Eher schon könnten eine etwas schwächere US-Konjunktur und eine höhere Inflation die Wirtschaft auf Dauer bremsen. Bewertungen und Erträge würden dann fallen.

Planung

Wer langfristig investiert, muss sich ein Bild von den mittelfristigen Ertragsaussichten machen. Für die Altersversorge sind in den USA und Grossbritannien Laufzeitfonds sehr beliebt geworden. Sie haben meist einen längeren Anlagehorizont und investieren erst viel in Aktien, verringern die Aktienquote dann aber mit nahender Fälligkeit immer mehr. Das Konzept beruht auf der Annahme, dass Anleihen weniger sind volatil als Aktien und für eine gewisse Diversifikation sorgen – und dass man kurz vorm Ruhestand stabilen laufenden Ertrag unsicheren Kursgewinnen vorzieht. Allerdings haben diese Fonds zuletzt eher enttäuscht. Anleihen wurden in den zehn Jahren nach der internationalen Finanzkrise sehr teuer, und die Kursverluste nach 2021 haben viel Performance gekostet. Besser wäre es gewesen, ab 2000 nur in Aktien zu investieren; die Kursverluste nach Corona und dem Zinsschock 2021 waren schnell wieder wettgemacht. Manche Anleihenpositionen liegen dagegen noch immer im Minus.

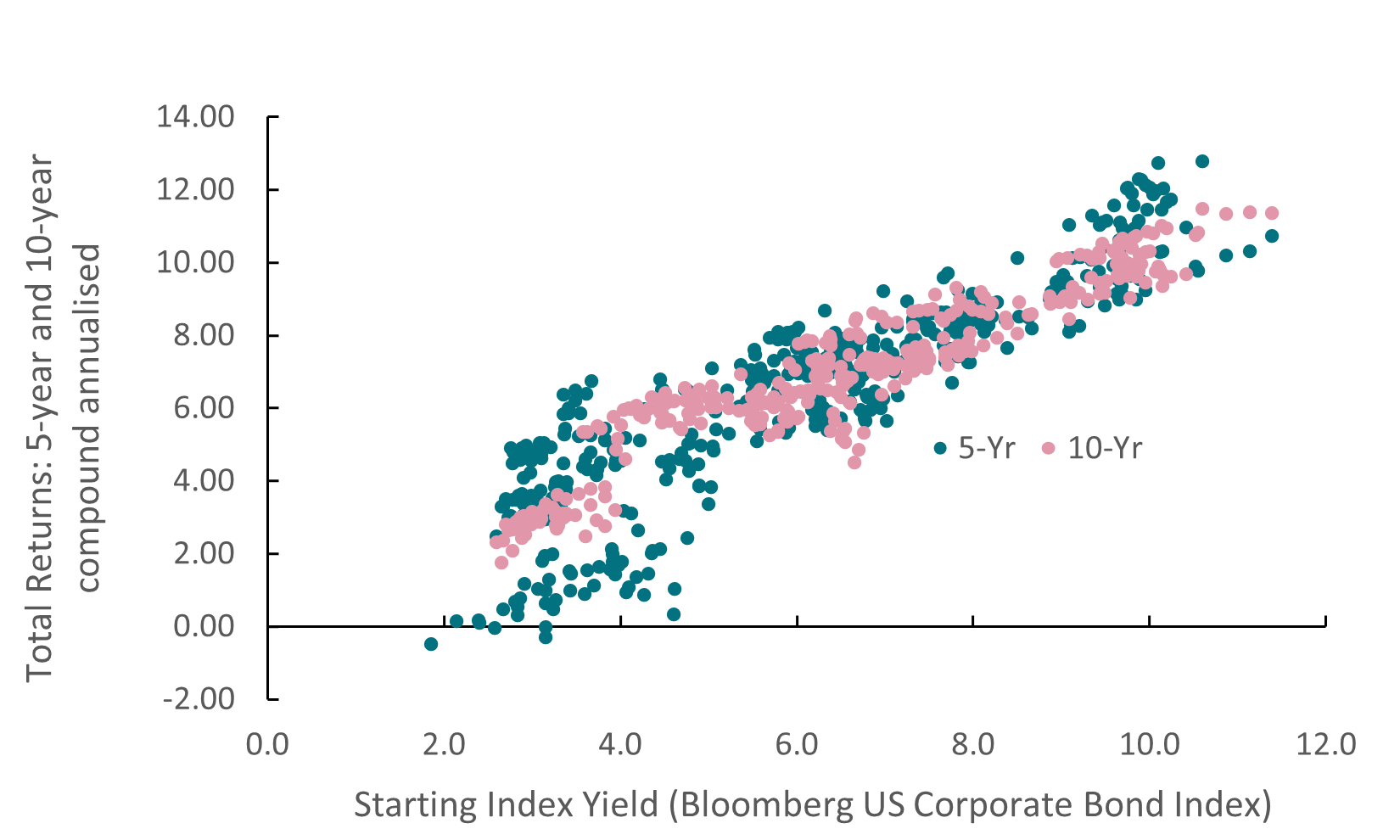

US Corporate Bond Index Returns

Quellen: ICE Bond Indices, Bloomberg, 25. September 2025

Andere Ausgangsgewichtung

Die gute Nachricht ist, dass Anleihen heute günstiger bewertet sind. Bei einer ähnlichen Analyse für US-Staatsanleihen sind bei den derzeitigen Renditen je nach Anlagezeitraum annualisierte Gesamterträge von 4,25% bis 4,75% zu erwarten (aufgrund einer Regression des Gesamtertrags eines repräsentativen Index auf die Umlaufrendite zu Beginn). Demnach empfiehlt sich für dollarbasierte Investoren eine sehr viel höhere Anleihenquote. Mit hochwertigen Unternehmensanleihen könnte man noch etwas mehr verdienen. Natürlich gibt es Inflations- und Haushaltsrisiken, die Anleihen schaden könnten. Aber hier geht es um langfristige Strategien, und bei Staats- sowie hochwertigen Unternehmensanleihen sind Verluste auf lange Sicht extrem unwahrscheinlich. Vielleicht brauchen Laufzeitfonds angesichts der hohen bewertungsbedingten Aktienrisiken eine andere Ausgangsgewichtung.

In Europa spricht hingegen mehr für Aktien als für Anleihen. Aktien stellen 7% bis 8% Gesamtertrag in Aussicht, Anleihen 2% bis 3%. Der Optimismus für europäische Aktien hat vielleicht auch damit zu tun, dass in Europa das Wirtschaftswachstum steigen kann – wenn Innovationen wie geplant gefördert werden, wir uns dem Netto-Null-Ziel nähern und mehr in Verteidigung und Infrastruktur investiert wird. Der amerikanische KI-Hype könnte dagegen irgendwann nachlassen.

Fragezeichen und Token

All das hängt aber von der wirtschaftlichen und politischen Entwicklung ab. Irgendetwas muss passieren, damit die Bewertungen in den USA auf ein nachhaltigeres Niveau fallen und Europa stärker wächst. Sicher könnte die Inflation Anleihen schaden, und passive Anlagen mit 30 bis 40 Jahren Laufzeit sind vielleicht nicht die optimale Altersvorsorge. Ein ordentlich diversifizierter Laufzeitfonds mit einem intelligenten Gleitpfad könnte besser sein. Er hat die nötige Flexibilität, um die Allokation an Bewertungen und Konjunktur anzupassen. Auf Dauer wird das auch billiger, weil Altersvorsorgeprodukte für den Massenmarkt Technologien wie die Blockchain nutzen – und damit wesentlich kostengünstiger auf Marktentwicklungen reagieren können. Eine KI-gestützte dynamische Aufteilung des Portfolios auf Aktien und Anleihen – mit billigen, leicht handelbaren Token – könnte das Assetmanagement von morgen massgeblich bestimmen.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 25. September 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.