Zu viel des Guten

Ein Grund für die jüngsten Verluste internationaler Technologieaktien waren die überraschend guten US-Konjunkturdaten. Ihretwegen rechneten Anleger nämlich mit höheren Leitzinsen.

Am 5. Juni wurde bekannt, dass die US-Wirtschaft (ohne Landwirtschaft) im Mai überraschend 120.000 neue Stellen geschaffen hat. Ausserdem wurden die Zahlen für März und April nach oben korrigiert.

In den letzten drei Monaten ist die Beschäftigung damit um durchschnittlich 166.000 gestiegen, während sie in den drei Monaten davor um durchschnittlich 4.000 zurückging. Dabei beschränkten sich die Neueinstellungen keineswegs nur auf den Gesundheitssektor. Auch in vielen anderen Branchen kamen Arbeitsplätze hinzu.

Die Arbeitslosenquote bei Erwachsenen fiel; KI-bedingte Entlassungen scheinen einstweilen eher Befürchtung als Realität zu sein. Auch die Arbeitslosenquote der 20- bis 24-Jährigen ging zurück und ist heute niedriger als vor einem Jahr. Offensichtlich ist KI kein unüberwindbares Hindernis für Berufsanfänger.

Einer der wichtigsten Gründe für niedrigere US-Leitzinsen scheint damit weggefallen.

Und der Markt?

Aufgrund der Arbeitsmarktzahlen steigen die Leitzinserwartungen um 10 Basispunkte. Laut Bloomberg gilt eine Erhöhung der Federal Funds Rate um 25 Basispunkte noch in diesem Jahr damit als nahezu sicher.

Der Aktienmarkt reagierte schnell, vor allem Technologiewerte mit einer „langen Duration“, deren erwartete Gewinne besonders weit in der Zukunft liegen: Der NASDAQ fiel um 5%, weil die erwarteten Unternehmensgewinne jetzt mit einem höheren Diskontfaktor abgezinst werden.

Schon vor den Arbeitsmarktzahlen war der ISM-Einkaufsmanagerindex veröffentlicht worden. Demnach wachsen sowohl der Dienstleistungssektor als auch die Industrie weiter. Trotz Zöllen und steigender Energiepreise wurde für das Verarbeitende Gewerbe der höchste Wert seit vier Jahren ausgewiesen.

Hinzu kamen durchaus ermutigende Inflationszahlen. Im Mai stieg der Kern-Verbraucherpreisindex wie erwartet um 2,9% z.Vj. bei einer Gesamtinflation von 4,2% (wegen höherer Benzinpreise). Gegenüber dem Vormonat legte der Preisindex statt der erwarteten 0,3% aber nur um 0,2% zu.

Das lag an den Güterpreisen, die sogar gefallen sind. Offensichtlich heizen die Zölle die Inflation nicht mehr an. Die Kern-Dienstleistungspreisinflation ist mit über 4% z.Vj. hingegen noch immer hoch. Das erklärt, warum man am Markt noch für dieses Jahr eine Zinserhöhung erwartet. Auch die Produzentenpreise stiegen kräftig.

Alles in allem wächst die US-Wirtschaft noch immer überdurchschnittlich, was auch unabhängig von den Energiepreisen für Inflationsdruck spricht. Für Aktien ist dies tendenziell gut, auch wenn die Zinsen etwas steigen könnten.

Gewinnerwartungen und Bewertungen

Der Ausverkauf von Technologiewerten lag aber nicht allein an den höheren Zinsen. Nach dem Minus von 5% nach dem Arbeitsmarktbericht fiel der NASDAQ um weitere 2%, bevor er sich wieder erholte.

Die zusätzlichen Verluste hatten auch etwas mit anhaltenden Zweifeln an Gewinnen und Bewertungen zu tun.

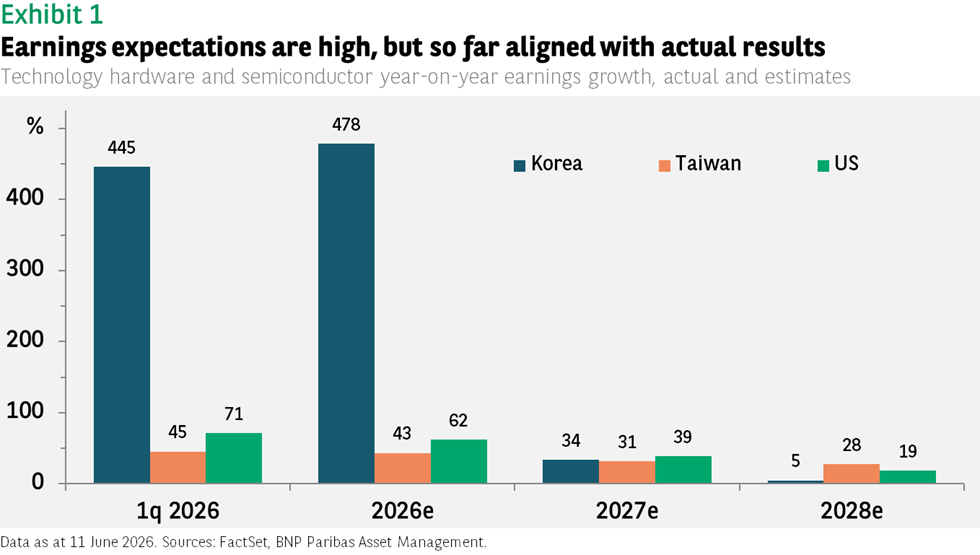

Natürlich sind die Gewinnerwartungen hoch. Laut FactSet könnten die Gewinne koreanischer Hardwareaktien dieses Jahr um 478% steigen. Die Erwartungen von 40% bis 60% für taiwanesische und amerikanische Aktien scheinen im Vergleich niedrig, sind aber ebenfalls beeindruckend.

Nach den Erstquartalszahlen der Unternehmen scheinen diese Schätzungen keineswegs völlig aus der Luft gegriffen (Abbildung 1).

Bei derart hohen Erwartungen kann jedes noch so kleine Anzeichen dafür, dass die Ergebnisse damit nicht Schritt halten, schnell Kursverluste auslösen. Wenn die Prognosen auch nur ansatzweise stimmen, dürften Technologieaktien in den kommenden Quartalen aber weiter von steigenden Unternehmensgewinnen profitieren.

Wegen der guten Erstquartalszahlen könnten Technologieaktien trotz des deutlichen Kursanstiegs seit Jahresbeginn noch immer fair bewertet sein. Koreanische Hardwaretitel haben um 177%, taiwanesische um 61% und amerikanische um 34% zugelegt.

Interessant ist auch der Z-Score – ein Mass dafür, um wie viele Standardabweichungen ein Datenpunkt von seinem Mittelwert abweicht. Beim erwarteten KGV, einem gängigen Bewertungsmass, beträgt der durchschnittliche Z-Score ‑0,2 in Korea, 1,2 in Taiwan und 0,7 in den USA.

Aktien sind damit zwar nicht billig, aber im Vergangenheitsvergleich auch nicht extrem teuer. Gemessen am Gewinnpotenzial scheinen die Indexbewertungen nicht völlig aus dem Ruder gelaufen zu sein.

Und noch ein anderer Vergleich ist wichtig: Das KGV des NASDAQ Index betrug vor dem Platzen der Dotcom-Blase im März 2000 etwa 48. Heute sind es nur 23.

Performancedaten/Quellen: FactSet, BNP Paribas Asset Management, Stand 11. Juni 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.