US-High-Yield: Das Stigma ist passé

Im Überblick

Aufsichtsrechtliche Änderungen und niedrige Zinsen haben den amerikanischen High-Yield-Markt in den 15 Jahren seit der internationalen Finanzkrise strukturell verändert.

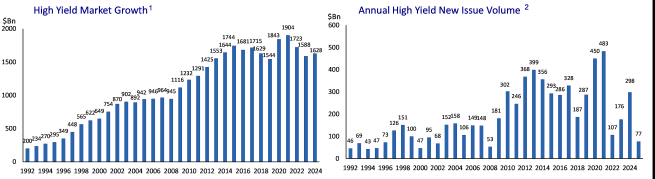

Wegen der fallenden Finanzierungskosten ist das Emissionsvolumen seit 2008 enorm gestiegen. Immer mehr unterschiedliche und solidere Unternehmen kamen an den Markt.

Zu den grössten Emittenten zählen heute anerkannte Markenartikler und Weltmarktführer. Charter Communications, Hilton Hotels und Royal Caribbean sind nur einige Beispiele.

Die Kreditqualität am amerikanischen High-Yield-Markt ist heute besser als damals. Der Markt ist heute liquider, die Duration ist kürzer und der Anteil besicherter Anleihen ist gestiegen. Wir meinen, dass die Assetklasse dem unsichereren Umfeld für risikobehaftete Wertpapiere daher jetzt sehr viel mehr entgegenzusetzen hat.

Zugleich entdecken immer mehr und immer unterschiedlichere Anleger hochverzinsliche Anleihen. Früher galten sie oft als spekulative „Junk Bonds“. Was eine Beimischung war, wird mehr und mehr zu einem festen Teil der Asset-Allokation.

Erst Krise, dann Boom

Nach der Finanzkrise fielen die Zinsen auf Rekordtiefs. Unternehmen nutzten die niedrigeren Finanzierungskosten und begaben immer mehr Anleihen. Aufgrund aufsichtsrechtlicher Änderungen entdeckten auch solidere Emittenten den Markt, angelockt nicht nur durch niedrigere Zinsen, sondern auch durch die höhere Flexibilität. High-Yield-Anleihen können nämlich vorzeitig zurückgezahlt werden, sodass die Emittenten ihr Fremdkapital schon vor dem ursprünglichen Fälligkeitsdatum refinanzieren können.

Das neue Angebot stiess nicht zuletzt wegen der gegenüber anderen Anleihen recht attraktiven Renditen auf ein grosses Anlegerinteresse. Klassische Käufer amerikanischer High-Yield-Anleihen – Investmentfonds, Pensionsfonds und Versicherungen – haben ihre Allokation in den zehn Jahren nach der Krise angehoben.

Bessere Ratings

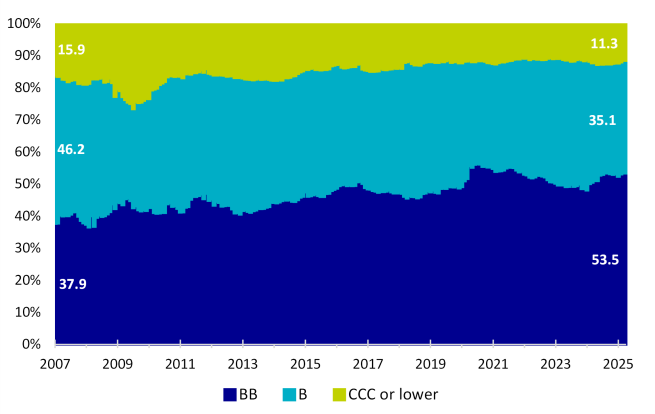

Mit dem Wachstum haben sich auch die Ratings von US-High-Yield verbessert. Der Anteil von BB-Titeln – den High-Yield-Anleihen mit der höchsten Bonität – ist von 38% vor der internationalen Finanzkrise auf heute 53% gestiegen. Der Anteil von Titeln mit einem Rating von CCC und darunter (dem schwächsten) ging entsprechend zurück. Heute haben sie nur noch 11% Marktanteil, gegenüber 16% Ende 2007.

Nach Corona, also seit 2020, hat die Verbesserung der Kreditqualität Fahrt aufgenommen – auch weil viele Emittenten den Zinsrückgang seit März 2020 für günstige Refinanzierungen und Laufzeitverlängerungen genutzt haben. Sie sicherten sich also längerfristig niedrigere Zinsen. Viele Emittenten mit mittlerweile gut gefüllten Kassen verringerten darüber hinaus ihre Fremdkapitalquote und steigerten den Zinsdeckungsgrad. Anfang 2023 befanden sich die Fremdkapitalquote fast auf einem Allzeittief und der Zinsdeckungsgrad auf einem Allzeithoch. Beides ist fundamental gut.

In den letzten Jahren wurden daher so viele High-Yield-Emittenten wie noch nie auf Investmentgrade heraufgestuft. Von 2022 bis 2024 betrug das Volumen dieser Rising Stars 282 Milliarden US-Dollar. Das Volumen der Fallen Angels (also von Anleihen, die von Investmentgrade auf High Yield heruntergestuft werden) war mit 37 Milliarden US-Dollar hingegen sehr gering.

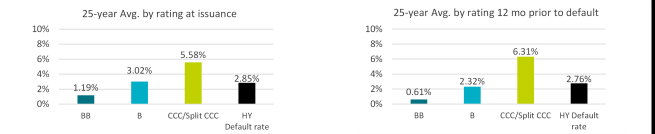

Das erklärt auch die nachlassenden Ausfallquoten von US-High-Yield. 2020 hatte Corona die Ausfallquote auf etwa 6% steigen lassen (ohne Umschuldungen), doch im April 2025 betrug die zu pari gewichtete 12-Monats-Ausfallquote nur noch 0,3% (1,3% mit Umschuldungen).

* Entwicklung der Ausfallquoten auf Basis von Kalenderjahresdaten einschliesslich Umschuldungen. Nur zur Illustration. Investieren geht mit Risiken einher, und die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Ergebnisse. Es kann auch nicht garantiert werden, dass die Strategie ihre Ziele erreicht.

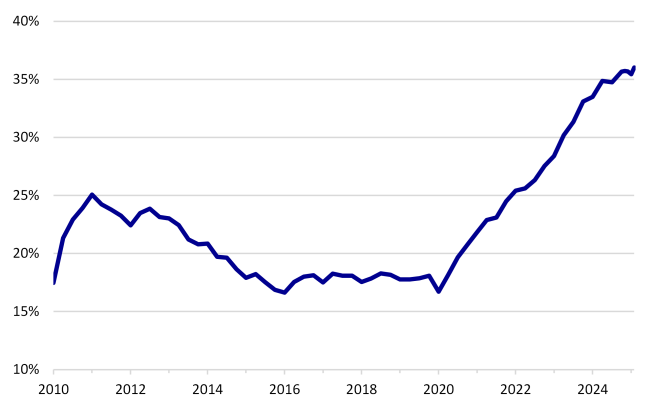

Höherer Anteil besicherter High-Yield-Anleihen

Ausserdem ist der Anteil besicherter High-Yield-Anleihen (First oder Second Lien) an den Neuemissionen in den letzten Jahren gestiegen. Sie haben im Insolvenzfall Vorrang vor unbesicherten Titeln. Ihre Deckung mit Aktiva gibt den Gläubigern zusätzlichen Schutz.

Dadurch sind auch die Wiedereinbringungsquoten höher, ein Ausgleich für die im Vergleich zu unbesicherten Anleihen niedrigeren Coupons. Der enorme Anstieg besicherter Emissionen, die heute fast ein Drittel des US-Marktes ausmachen, lässt sich auch mit der Reaktion der Emittenten auf die seit 2022 wieder höheren Zinsen erklären. Durch zusätzliche Sicherheiten können sie ihren Zinsaufwand senken, was angesichts der seit 2020 und 2021 gestiegenen Finanzierungskosten nicht uninteressant ist.

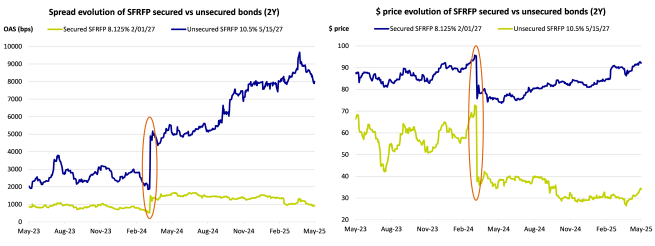

Der Bewertungsunterschied zwischen einer besicherten und einer unbesicherten Anleihe desselben Emittenten hängt von dessen Kreditqualität ab. Wenn sie sich verschlechtert, kann eine unbesicherte Anleihe aber deutlich stärker an Wert verlieren als eine besicherte. Der wachsende Anteil besicherter Papiere bewirkt also, dass sich bei einem Ausverkauf die Spreads nicht so stark ausweiten und die Kurse nicht so stark fallen, trotz aller Unterschiede im Einzelfall. Grundsätzlich entwickelt sich eine unbesicherte Anleihe bei einer höheren Eigenkapitalquote, ob implizit oder explizit, mehr wie eine besicherte, weil die Ausfallwahrscheinlichkeit dann deutlich niedriger ist. Je geringer die Eigenkapitalquote, desto stärker dürfte der Spread einer unbesicherten Anleihe gegenüber dem einer besicherten steigen.

Ein interessantes Beispiel ist der High-Yield-Emittent Altice France (SFRFP), der sich gerade um eine Umschuldung bemüht.

Eine neue Spread-Normalität?

Auf dem Höhepunkt der Volatilität nach den Zollankündigungen vom April weiteten sich die amerikanischen High-Yield-Spreads in nur zwei Tagen um 103 Basispunkte aus

Und was kommt jetzt? Ist der günstige Einstiegszeitpunkt so schnell wieder zerronnen, wie er gekommen war? Oder werden sich die Spreads doch noch stärker ausweiten? Das Aprilmaximum lag zwar nur knapp unter dem durchschnittlichen Spread von 465 Basispunkten seit der Finanzkrise (von 2010 bis heute), aber deutlich unter dem Langfristdurchschnitt von 496 Basispunkten (ohne Rezessionsphasen). Interessanterweise ist der Nachkrisendurchschnitt von 465 Basispunkten etwas niedriger als der Vorkrisendurchschnitt (1996 bis 2007) von 507 Basispunkten.

Angesichts der strukturellen Veränderungen am amerikanischen High-Yield-Markt könnte ein Vergleich der heutigen Spreads mit ihren Langfristdurchschnitten in die Irre führen, auch wenn die Spreads zuletzt nach allen Massstäben eng waren. Es ist schwer abzuschätzen, wie hoch der durchschnittliche High-Yield-Spread in den nächsten 15 Jahren sein wird. Viel spricht aber dafür, dass er erneut niedriger ist als in den 15 Jahren zuvor.

Das liegt nicht nur an den beschriebenen Entwicklungen, sondern hat auch mit der deutlichen Verbesserung der Marktliquidität durch Computerhandel und Portfoliotrades zu tun. Die Geld-Brief-Spannen von High Yield sind kräftig gefallen. Problememittenten – von High-Yield-Anleihen und syndizierten Krediten gleichermassen –, die früher vielleicht zahlungsunfähig geworden wären, können Finanzlücken aufgrund der Marktveränderungen heute vielleicht mit Private Credit stopfen. Auch das hat die Ausfallquoten sinken lassen. Da aber heute mehr Kapital zur Verfügung steht, könnte diese Entwicklung in Zukunft auch niedrigere Coupons zur Folge haben.

Aufgrund der wirtschaftlichen und politischen Lage schliessen wir weitere Spreadvolatilität in den nächsten zwölf Monaten nicht aus. Wir glauben aber, dass sich die Märkte wieder stabilisiert haben. Dennoch könnten die zurzeit sehr niedrigen Ausfallquoten durchaus steigen – wegen der guten Fundamentalfaktoren und der günstigen Markttechnik aber wohl nur auf ihren Langfristdurchschnitt (von 3,1% einschliesslich Umschuldungen). Daran ändert auch die unsichere Konjunkturlage nichts. Spreadausweitungen dürften sofort als Kaufgelegenheit aufgefasst werden, wie schon Ende April und Anfang Mai.

Von der Beimischung zur Kernanlage

Aufgrund der anhaltenden Nachfrage nach höher verzinslichen Titeln rechnen wir damit, dass amerikanische High-Yield-Anleihen wegen der Qualitätsverbesserung (auch am Leveraged-Finance-Markt generell) immer mehr zu einem Standardelement der Asset-Allokation werden.

Wie der April gezeigt hat, müssen Verluste hier nicht von langer Dauer sein. Bei einer Assetklasse, deren Langfristperformance im Wesentlichen vom laufenden Ertrag abhängt, ist Market Timing bei einem mittel- bis langfristigen Anlagehorizont mitunter wenig sinnvoll.

Hinzu kommt, dass sich High Yield auch gut zur Portfoliodiversifikation eignen kann – durch attraktive laufende Erträge, vergleichbar mit denen von Aktien, aber bei einer geringeren Volatilität. Ausserdem ist die Assetklasse eine gute Ergänzung zu länger laufenden Anleihen, da ihre Duration von Natur aus kürzer ist.

Diese strukturellen Vorteile, die Veränderungen am Markt und das einzigartige Diversifikationspotenzial räumen mit dem alten Stigma auf. Vielleicht gelingt es High Yield sogar, das Junk-Bond-Image in den nächsten zehn Jahren endgültig abzuschütteln.

Unternehmen nur zur Illustration, Stand 19. Mai 2025. Diese Darstellung ist keine Investment- oder Finanzanalyse von Transaktionen, kein Angebot zum Kauf oder Verkauf einer Anlage, eines Produkts oder einer Dienstleistung. Sie sollte nicht als Angebot, Investment-, Rechts- oder Steuerberatung, Empfehlung einer Anlagestrategie oder eine persönliche Empfehlung zum Kauf oder Verkauf von Wertpapieren aufgefasst werden.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.