Warum inflationsindexierte Anleihen jetzt so interessant sind

Die Teuerung lässt nach

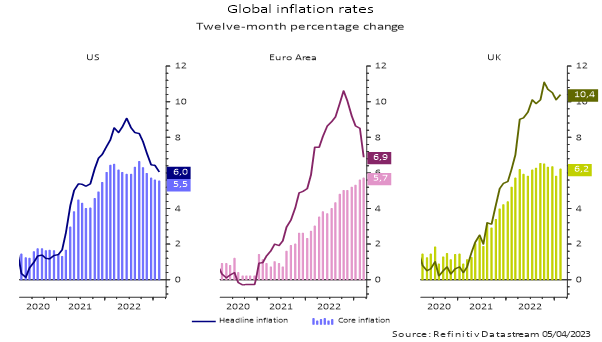

2022 war die Inflation in den USA, Grossbritannien und dem Euroraum auf ein 40-Jahres-Hoch gestiegen. Aber jetzt geht sie zurück. Die Gesamtinflation, einschliesslich Lebensmittel und Energie, fällt kontinuierlich; im März betrug sie im Euroraum schätzungsweise 6,9% z.Vj., nach 10,6% Ende 2022. Aber es gibt einen Haken: Der wichtigste Grund für die nachlassende Teuerung ist der Basiseffekt. Nicht die Preise fallen, sondern der Preisanstieg. Er ist jetzt etwas niedriger als vor einem Jahr – kein wirklicher Grund zur Freude.

Problematische Kernrate

Die nachlassende Teuerung scheint auf den ersten Blick erfreulich. Aber das allein reicht nicht, denn die Kernrate – die Preisentwicklung ohne Lebensmittel und Energie – ist noch immer zu hoch. Sie gilt als der bessere Indikator für die Entwicklung der Inlandspreise, da sie ausschliesslich Güter und Dienstleistungen berücksichtigt.

In Grossbritannien ist die Kernrate bislang nur wenig unter ihren Höchststand gefallen, und im Euroraum steigt sie weiter. In den USA ging sie allerdings zurück, vor allem wegen fallender Güterpreise. Der coronabedingte Preisauftrieb ist hier vorbei, aber die Dienstleistungspreisinflation (ohne Wohnkosten), mittlerweile ein wichtiger Indikator für die Fed, beträgt noch immer 5,5% z.Vj. Damit liegt sie nur wenig unter den 6,6% vom September 2022.

Quellen: AXA IM, Datastream, Stand 5. April 2023.

Niedrige Inflationserwartungen am Markt

Trotz der hartnäckig hohen Teuerung rechnen die Volkswirte mit einem drastischen Inflationsrückgang in diesem Jahr. Konsens ist, dass die US-Inflation zum Ende des Sommers auf 3% fällt und damit nur noch knapp über dem 2%-Ziel der Notenbank liegt. Im Euroraum erwarten die Volkswirte hingegen erst Ende 2023 einen Rückgang auf knapp 3%.

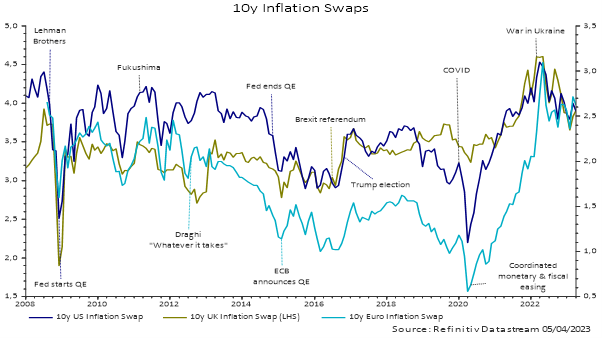

Aber nicht nur die Volkswirte rechnen damit, dass die Teuerung bald wieder akzeptabler ist. An den Märkten sieht man es ähnlich. Die Break-even-Inflation, also die in den Kursen inflationsindexierter Anleihen implizit berücksichtigte Teuerung, beträgt in den USA in den nächsten zehn Jahren demnach 2,4% im Jahr. Im Europa sind die Markterwartungen mit 2,6% kaum höher.

Quellen: AXA IM, Datastream, Stand 5. April 2023.

Die Anleihenmärkte spiegeln eine straffe Geldpolitik wider – was ein guter Zeitpunkt sein könnte, die Duration zu verlängern

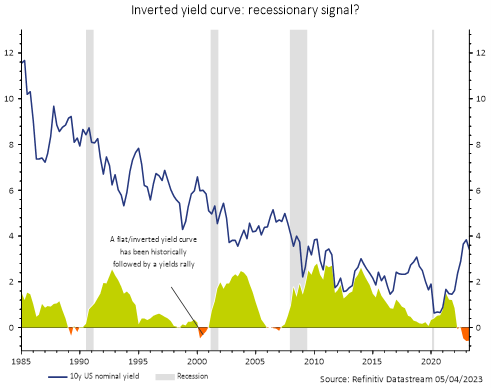

Banken leihen sich kurzfristig Geld, um damit langfristige Kredite zu vergeben. Daher steigt die Kreditmenge bei einer inversen Zinsstrukturkurve meist nicht so schnell, und deshalb gilt eine inverse Kurve als wichtiger Hinweis auf ein Ende der Leitzinserhöhungen. Die jüngsten Turbulenzen im Bankensektor und die seit November inverse US-Zinsstrukturkurve dürften die Fed noch vor dem Sommer zu einer Zinspause veranlassen. Eine solche Pause ist oft ein guter Zeitpunkt, um die Duration anzuheben.

Quellen: AXA IM, Datastream und Bloomberg, Stand 5. April 2023.

Inflationsindexierte Anleihen scheinen besonders geeignet, um die Portfolioduration zu verlängern

Wir halten die Zeit für gekommen, die Portfolioduration allmählich anzuheben. Wir sehen aber auch das Risiko, dass die Inflation hoch bleibt. Deshalb sollte man die Duration durch Käufe inflationsindexierter Anleihen verlängern.

Die sogenannten Linker werden von staatlichen Emittenten begeben, sind meist sehr liquide und haben in der Regel ein gutes Rating. Hinzu kommt, dass die Rendite inflationsindexierter Anleihen (also die Realrendite, d.h. die Differenz zwischen Nominalrendite und Inflation) infolge der straffen Geldpolitik der letzten 18 Monate heute in manchen Laufzeitsegmenten so hoch ist wie seit 2009/2010 nicht mehr.

Weil man am Markt nur mit einer Inflation leicht über den Notenbankzielen rechnet, halten wir Linker für günstig und ihr Risiko-Ertrags-Profil für attraktiv.

Quellen: AXA IM, Bloomberg, Stand 5. April 2023. Nur zur Illustration. Die Entwicklungen der Vergangenheit sind keine Garantie für und kein Hinweis auf künftige Erträge und Entwicklungen.

Weil die Realrenditen eindeutig positiv und die Inflationserwartungen der Break-even-Inflation zufolge niedrig sind, scheinen uns inflationsindexierte Anleihen sehr interessant.

Es könnte sich daher anbieten, die Portfolioduration durch Anlagen in kurz- und mittelfristige Linker aus den USA, Grossbritannien und dem Euroraum anzuheben. Das aktuelle Umfeld spricht aber auch für flexible Ansätze, die zwischen Nominalzinsanleihen und Linkern umschichten können.

Es wird dauern, bis sich die jüngsten Zinserhöhungen in der Realwirtschaft zeigen. Daher rechnen wir bis zum Sommer noch mit einem hohen Inflationsausgleich für Linker, in Höhe von etwa 3 Prozentpunkten (nicht annualisiert) bei eurodenominierten Titeln. Die Chancen stehen gut, dass man mit der Inflation etwas verdienen kann.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.