Kann Europa in Uncle Sams Fussstapfen treten?

Im Überblick

Europa war immer der kleine Bruder der USA. Aber 2025 wurde die Alte Welt für Anleger interessanter – denn man bezweifelte, dass die USA noch immer ein Hort der Stabilität und Verlässlichkeit sind.

Gerade in volatilen Zeiten waren die USA wegen ihres grossen und liquiden Marktes traditionell die Region der Wahl. Doch jetzt haben die unsichere Weltlage und die uneinheitlichen US-Konjunkturdaten Anlegern vor Augen geführt, dass man vielleicht anderswo nach sicheren Häfen Ausschau halten sollte.

Besonders deutlich wurde das im Mai, als viele Anleger aus US-Staatsanleihen in die seinerzeit ertragsstärkeren deutschen Bundesanleihen umschichteten. Sie reagierten damit auf die stabilere Wirtschaft im Euroraum und die Angst vor einer zollbedingten Inflation in den USA.

Solche Sorgen sind zwar Vergangenheit, aber noch immer ist die wirtschaftliche Lage auf beiden Seiten des Atlantiks unterschiedlich. Europa bleibt daher im Fokus der Anleger – aber nicht nur wegen guter Unternehmensfundamentaldaten und attraktiver Renditen.

Gute Konjunktur

Die jüngsten US-Daten waren uneinheitlich; der schwache Arbeitsmarkt veranlasste die Fed zu Zinssenkungen. Wegen des Drucks der Trump-Administration machte man sich auch Sorgen um ihre Unabhängigkeit. Hinzu kamen Zweifel an der Verlässlichkeit der Daten, weil Trump nach den Negativrevisionen der Beschäftigungszahlen im Sommer die Direktorin des Bureau of Labor Statistics entlassen hatte. All das verunsicherte viele Investoren. Schliesslich kam noch der Government Shutdown hinzu. Im Oktober wurden in den USA daher keine Beschäftigungs- und Inflationszahlen veröffentlicht – aber sie sind nicht nur für die USA, sondern auch für alle anderen Länder wichtig.

Zurzeit werden für das nächste Jahr weitere Zinssenkungen in den USA erwartet, doch könnte das bei einem Wiederaufflammen der Inflation oder einem überraschend starken Wachstum schnell anders werden. Renditen und Spreads könnten steigen, wenn sich die Markterwartungen zur Geldpolitik ändern.

Anders sieht es in Europa aus. Hier werden keine weiteren Zinssenkungen der EZB mehr erwartet. Bei einem starken Wachstumseinbruch könnten die Euroraumrenditen aber auch bei unveränderten Leitzinsen weiter fallen.

Wenn das Wachstum nachlässt und sich die Inflation weiterhin in Grenzen hält, könnte sich bei eurodenominierten Anleihen eine längere Duration anbieten. Die Kurse würden steigen, die Zinsstrukturkurve würde flacher. Davon würden vor allem Titel mit längeren Laufzeiten oder hochwertige Staats- und Unternehmensanleihen profitieren. Wenn die Spreads im Euroraum vergleichsweise eng bleiben und die Konjunktur stabil bleibt, können eurodenominierte Investmentgrade-Anleihen sowie ausgewählte High-Yield-Titel unserer Ansicht nach einen attraktiven Zinsvorsprung bei einem überschaubaren Kreditrisiko bieten.

Unterdessen ist kein Land – von den USA bis Japan – frei von Haushaltssorgen. Alles in allem herrscht grosses Unbehagen mit den Staatsfinanzen. Populismus und die damit einhergehende politische Uneinigkeit verhindern oft schmerzhafte Steuererhöhungen und Ausgabenkürzungen. Man denke nur an Frankreich und Grossbritannien. Von der amerikanischen Form des Populismus profitieren unterdessen vor allem Besserverdienende – und sie führt ebenfalls zu steigenden Defiziten.

An den Anleihenmärkten herrscht ein Patt. Die langfristigen Renditen ändern sich nur wenig, solange Anleger bei der britischen und französischen Haushaltspolitik nicht klarer sehen. Europa besteht aber nicht nur aus einem Land. Was für Frankreich gilt, kann in Deutschland ganz anders sein. Die deutschen Staatsfinanzen sind recht ordentlich, sodass hier sogar höhere Ausgaben möglich sind. Tatsächlich bleiben die deutschen Staatsanleihenrenditen stabil, und die expansivere deutsche Fiskalpolitik stützt die Wirtschaft bereits. Das könnte wiederum europäischen Unternehmensanleihen helfen. Und dann sind da noch Länder wie Spanien und Portugal: Hier hat sich in den letzten zehn Jahren viel verändert, sodass sie einer schwächeren Konjunktur jetzt eine Menge entgegenzusetzen haben. Gerade erst hat auch Italien mitgeteilt, dass man das 3%-Defizitziel erreichen werde.

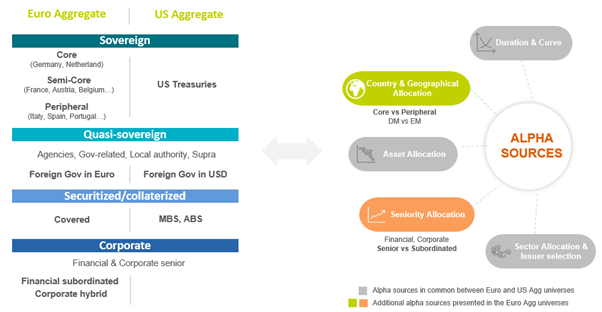

Wir halten all dies für Stärken des Euro-Anleihenmarktes. Anders als andere Regionen bietet Europa eine grosse Ländervielfalt – und entsprechend viele Anlagemöglichkeiten. Wie die folgende Abbildung zeigt, kann man Portfolios mit eurodenominierten Anleihen sehr viel leichter diversifizieren als mit US-Anleihen. Die Alphaquellen sind zahlreich.

Euro- und US-Anleihen im Vergleich

Quelle: AXA IM, Stand 30. September 2025. Nur zur Illustration. Änderungen möglich.

Eurodenominierte Anleihen stammen aus unterschiedlichen Ländern und Sektoren. Ausserdem gibt es erst- und nachrangige Papiere. Das bietet Anlegern unabhängig vom Marktumfeld eine grosse Chancenvielfalt.

Risiken absichern?

Mit eurodenominierten Anleihen kann man internationale Portfolios nach Währungen diversifizieren und dabei auf den Euroraum setzen. Das kann sich auszahlen, wenn US-Anlagen etwa unter einer Dollarabwertung oder einer höheren Inflation leiden. Selbst währungsgesichert dürften sich die risikoadjustierten Erträge dann verbessern, wenn man auch in Euroanleihen investiert.

Tatsächlich scheinen eurodenominierte Anleihen für internationale Investoren währungsgesichert interessant, und für europäische Investoren sind eurodenominierte Anleihen interessanter als währungsgesicherte US-Anleihen. Viel hängt aber von Renditen, Wechselkursen und Absicherungskosten ab – und damit wiederum von Rahmenbedingungen wie Geldpolitik, Inflation und Liquidität. Europa scheint uns da zurzeit besonders gut dazustehen. Attraktive Renditen und niedrige Absicherungskosten machen eurodenominierte Anleihen für nicht europäische Anleger interessant.

Eurodenominierte Anleihen bieten interessante Diversifikationsmöglichkeiten, die Währungsabsicherung ist günstig, und anders als die Fed muss sich die EZB nicht zu viele Gedanken über die Inflation machen. Natürlich gibt es eine Reihe von Risikofaktoren. Deshalb halten wir Flexibilität für wichtig – aber dann dürften eurodenominierte Anleihen eine Menge zu bieten haben.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.