Grüne Anleihen: Von der Nische zum Mainstream

Im Überblick

Seit den ersten Emissionen grüner Anleihen ist viel passiert. Immer neue Innovationen kommen an den Markt. Heute bietet die Assetklasse mit etwa 2,2 Billionen US-Dollar1 Volumen vielfältige Anlagemöglichkeiten.

Grüne Anleihen wurden eingeführt, damit Klima- und Nachhaltigkeitsprojekte transparent finanziert werden können. Sie waren ein innovatives Finanzinstrument, das der Umwelt helfen sollte. Die bahnbrechende Pariser Klimavereinbarung von 2015 liess die Nachfrage kräftig steigen.

In den folgenden zehn Jahren nahm die Zahl der Umweltprojekte immer weiter zu – und immer mehr Unternehmen und Regierungen waren bereit, sie zu finanzieren. Am Anfang dominierte Smart Energy, Erneuerbare Energien und die Steigerung der Energieeffizienz. Später kamen immer mehr Verkehrs- und Bauprojekte hinzu, wo eine Dekarbonisierung dringend geboten ist.

Als einer der ersten Investoren in grüne Anleihen haben wir das Wachstum der Assetklasse hautnah miterlebt. Es ergaben sich viele interessante Anlagechancen. Intelligente Energielösungen, CO2-armer Transport und grüne Gebäude bleiben zwar die wichtigsten Themen, doch werden jetzt auch Projekte zum Schutz von Artenvielfalt und Natur, zur Anpassung an den Klimawandel, zur Luftreinerhaltung und in den Bereichen Wasser- und Abfallmanagement finanziert.

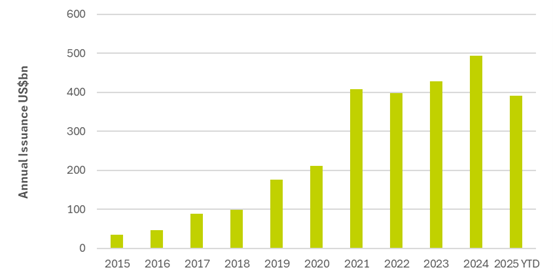

Weil der Markt auch in turbulenten Zeiten stabil war, ist er kontinuierlich gewachsen. Entsprechend hoch sind heute die Emissionsvolumina. Selbst in den schwierigen ersten Monaten des Jahres 2020 wurden ähnlich viele Anleihen begeben wie im Jahr zuvor. In der zweiten Jahreshälfte stieg das Volumen dann kräftig und erreichte neue Höchststände. Die Primärmarktnachfrage blieb hoch; offensichtlich gab es bereits eine stabile und zuverlässige Anlegerschaft.2 Nach dem Rekordjahr 2024 wurden bislang auch 2025 viele grüne Anleihen begeben. Das Emissionsvolumen ist ähnlich hoch wie in den Jahren zuvor.

Grüne Anleihen: Emissionen nach Jahren (Mrd. USD)

Quellen: AXA IM, Bloomberg. Stand 4. November 2025.

Das aktuelle Umfeld

Der Markt für nachhaltige Finanzierungen ist in den letzten zehn Jahren enorm gewachsen. Viele neue Anlagevehikel sind entstanden, von Transition Bonds und Social Bonds bis zu Sustainability Bonds und Sustainability-linked Bonds. Das wichtigste Segment bleiben aber nach wie vor klassische grüne Anleihen.

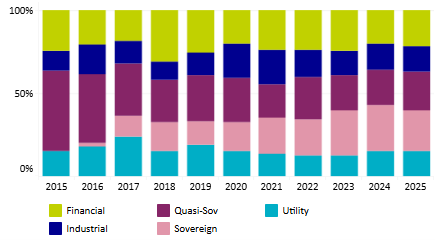

Anders als vielfach angenommen, beschränken sie sich nicht auf eine Handvoll stark konzentrierter Sektoren oder Emittentenarten. In den frühen 2010er Jahren waren grüne Anleihen ein Nischenprodukt, begeben vor allem von Entwicklungsbanken und einigen wenigen Grossunternehmen.

Heute ist der Markt sehr viel diversifizierter. Wie die Abbildung zeigt, gibt es heute Anleihen aus Industrieländern und Emerging Markets gleichermassen, begeben von staatlichen Emittenten, internationalen Organisationen, Banken, Versorgern und anderen Unternehmen.

Emissionen grüner Anleihen nach Sektoren (in%)

Quellen: AXA IM, Bloomberg. Stand 4. November 2025.

Die Entwicklung des Marktes von der Nische zum Mainstream, mit vielen verschiedenen Emittenten, verlief nicht linear. Viele Faktoren spielten eine Rolle: die politische Unterstützung, die Anlegernachfrage und die Entwicklung von Standards sowie deren Überprüfung.

Oft orientiert man sich heute an den 2015 eingeführten Green Bond Principles der International Capital Market Association (ICMA). Sie legen fest, welche Projekte mit grünen Anleihen finanziert werden können und wie sie gesteuert werden müssen. Ausserdem definieren sie Mittelverwendung und Impact-Berichterstattung. Die Vorgaben sind zwar nicht rechtlich bindend, verbessern aber die Vergleichbarkeit und Glaubwürdigkeit. Solche Standards, ihre Weiterentwicklung und die Überprüfung ihrer Einhaltung waren für den Markt dringend nötig.

Hinzu kommen aufsichtsrechtliche Entwicklungen. Die Bemühungen der EU um einheitliche Standards und Regelungen für grüne Anleihen sowie nachhaltige Finanzierungen generell, einschliesslich neuer Berichtspflichten gemäss EU-Taxonomie, stellen hohe Anforderungen und stärken das Anlegervertrauen.

Gerade erst hat Dänemark als erstes EU-Land eine grüne Anleihe begeben. Sie ist zwar in Landeswährung (Krone) denominiert, aber trotzdem ein wichtiger Schritt. Trotz der oft uneinheitlichen europäischen Bestimmungen streben die Emittenten eine Führungsrolle an. Mit hohen Standards wollen sie Qualität und Glaubwürdigkeit weiter verbessern.

Weltweit haben Länder Taxonomien und Standards eingeführt. Trotz unterschiedlicher Schwerpunkte und mancher Lücken werden die Vorgaben aus Europa und anderen Ländern oft in angepasster Form von anderen Ländern übernommen. Das führte zu unterschiedlichen Standards. Manche folgen der EU-Taxonomie, andere setzen auf Zertifizierungen.

Das Ergebnis ist ein zwar komplexer, letztlich aber stabilerer Markt. Anleger drängen auf eine konsistentere Impact-Berichterstattung und einheitlichere Emissionsbedingungen. Ausserdem wird intensiv darüber diskutiert, was „grüne“ Anlage wirklich ausmacht. Assetmanager müssen ihre grüne Anlagephilosophie daher wesentlich konkreter definieren.

- Marktwert. Quelle: Bloomberg, Stand 4. November 2025.

- EZB (2020): The performance and resilience of green finance instruments: ESG funds and green bonds.

Portfoliodiversifikation

Hinzu kommt die zunehmende Länder- und Sektorvielfalt. Zunächst beschränkten sich grüne Anleihen meist auf Industrieländer und die klassischen „grünen“ Sektoren. In den letzten zehn Jahren wurden dann aber auch in der Pazifikregion – von China und Australien bis Singapur und Indonesien – sehr viele grüne Anleihen begeben. Unternehmen aus den Sektoren Energie, Banken, Immobilien und Transport nutzen sie zur Finanzierung vielfältiger klimafreundlicher Investitionen, als Ergänzung zu staatlichen und staatsnahen grünen Anleihen. Ihre Bedeutung für die lokale wie weltweite Marktentwicklung sollte nicht unterschätzt werden.

Aus unserer Sicht hat diese Länder- und Sektorvielfalt für eine bessere Risikodiversifikation und umfassendere Anlagemöglichkeiten gesorgt, ob laufzeitenübergreifend oder auf Kurzläufer beschränkt. Grüne Anleihen bleiben eine transparente und glaubwürdige Anlegelösung mit dem Ziel, die Netto-Null zu erreichen und andere Umweltprobleme zu lösen.

Was bringt die Zukunft?

Mittelfristig dürfte der Markt weiter wachsen, vor allem durch politische Initiativen, umfassendere Taxonomien und den zunehmenden Bedarf an diversifizierten und skalierbaren Instrumenten zur Finanzierung des Klimaschutzes.

Schon jetzt führt das zu neuen Themenschwerpunkten. Man denke etwa an die jüngste Einführung sogenannter Blue Bonds, einer neuen Untergruppe. Sie sollen Trinkwasserprojekte und den Meeresschutz finanzieren.

Noch stecken blaue Anleihen in den Kinderschuhen und stammen meist aus der Pazifikregion. Dennoch zeigen sie unserer Ansicht nach das wachsende Interesse an Anleihen zur Finanzierung von Umweltprojekten und die damit einhergehenden Chancen.

Wir rechnen damit, dass sich hier noch mehr tut und die Assetklasse weiter gestärkt wird. Mehr Wachstum und Diversifikation dürften auch die Anlegernachfrage weiter verbessern. Schon jetzt ermöglicht sie einen liquideren Sekundärmarkt, was der Finanzierung von Klimaprojekten nur guttun kann.

Natürlich bleiben Herausforderungen. Anleger müssen sich vor schlechter Impact-Berichterstattung und Greenwashing hüten; beides kann den Markt gefährden. Es muss sichergestellt werden, dass die Mittel wirklich für überprüfbare Klimaprojekte verwendet werden, mit klarer Information über Emissionsverringerungen, und dass die Emittenten wirklich ehrgeizige Ziele haben. Es bedarf regelmässiger Anstrengungen, um das Anlegervertrauen zu erhalten.

Daher scheint es uns heute genauso wichtig wie vor zehn Jahren, dass Investitionen in grüne Anleihen einem klaren Investmentprozess folgen.

In den kommenden zehn Jahren dürften eine bessere Standardisierung sowie aussagekräftigere und Impact-Daten noch wichtiger werden. Ebenso wichtig sind eine bessere Vergleichbarkeit von grünen Anleihen mit anderen nachhaltigen Finanzierungen und ein funktionierendes Risikomanagement.

Wenn all das in Zukunft erfüllt wird, dürften grüne Anleihen ein wichtiges Finanzierungsinstrument für eine emissionsärmere und stabilere Wirtschaft werden. Schon jetzt scheinen uns grüne Anleihen eine attraktive Kernanlage zu sein, die mehr als nur Finanzertrag bietet.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.