Wie man eine B/BB-US-High-Yield Strategie in ein Portfolio einbindet

Im Überblick:

- Für Investoren, die nicht in Anleihen mit Ratings von CCC oder niedriger, aber dennoch in High Yield investieren wollen, könnte ein B/BB-Ansatz die Lösung sein.

- B/BB-Anleihen bieten ein attraktiveres Risiko-Ertrags-Profil als US-High-Yield oder US-Investmentgrade-Anleihen insgesamt und können auf unterschiedliche Weise in ein Portfolio integriert werden.

- Zurzeit sprechen auch die Bewertungen für eine B/BB-Strategie. Sie kann die gleichen Renditen bieten wie US-High-Yield, aber B/BB-Anleihen werden unter pari gehandelt.

US-High-Yield haben sich 2023 gut entwickelt. In einem von Unsicherheit und unschönen Überraschungen geprägten Jahr boten sie Investoren hohe Gesamtrenditen und stabile Fundamentaldaten. Viele High-Yield-Unternehmen haben 2023 die in vorangegangenen Jahren günstigen Finanzierungskosten genutzt. Deshalb bestand bei ihnen kein Refinanzierungsbedarf, sodass sie weniger unter den steigenden Zinsen gelitten haben. Viele von ihnen haben zudem ihre freien Cashflows zur Tilgung und zum Schuldenabbau genutzt. Das sieht man daran, dass sowohl die Verschuldungs- als auch die Deckungsquoten von High Yield so niedrig sind wie nie. Gegen Ende 2023 begannen sie allerdings zu steigen, und durch die Aussicht auf weiterhin hohe Zinsen verstärkt sich die Streuung. Dies gilt vor allem bei kapitalintensiven Unternehmen mit höheren Schulden und Cashflows, die zu niedrig sind, um erhebliche Zinsanstiege auszugleichen.

Auch wenn diese zunehmende Streuung zu höheren Ausfallquoten führt (vor allem, weil es mehr Notumtäusche und mehr Schuldner mit Krediten gibt, die schneller unter höheren Zinsen leiden), sind die Fundamentaldaten aus unserer Sicht nach wie vor stabil genug, um zu verhindern, dass die Ausfallquote des US-High-Yield-Marktes auf ein deutlich höheres Niveau als den langfristigen Durchschnitt steigt. Nach Angaben von JP Morgan liegt dieser bei 3,3%.

In diesem Umfeld bieten Anlagen in High Yield mit höheren Ratings unserer Meinung nach interessante Chancen für Investoren, die höhere Renditen als mit Investmentgrade-Anleihen anstreben, aber Bedenken wegen des Konjunkturumfelds haben und deshalb jene High Yield meiden möchten, die in der Vergangenheit die höchsten Ausfallrisiken hatten. Auf Grundlage unseres Ausblicks für die Wirtschaft und der derzeitigen Bewertungen meinen wir, dass dieses Segment des US-High-Yield-Marktes für die nächsten zwölf Monate und danach attraktive Gesamterträge in Aussicht stellt.

Was für High Yield gibt es?

Für manche Investoren ist es wegen der Verlustrisiken oder aufsichtsrechtlicher Vorschriften nicht möglich, in den High-Yield-Gesamtmarkt zu investieren. Andere könnten dies tun, ziehen aber aufgrund von Bedenken wegen möglicher Zahlungsausfälle Anleihen mit höherer Kreditqualität vor. Diese Investoren könnten mit einer B/BB-Strategie selektiver anlegen und müssten nicht ganz auf High Yield verzichten.

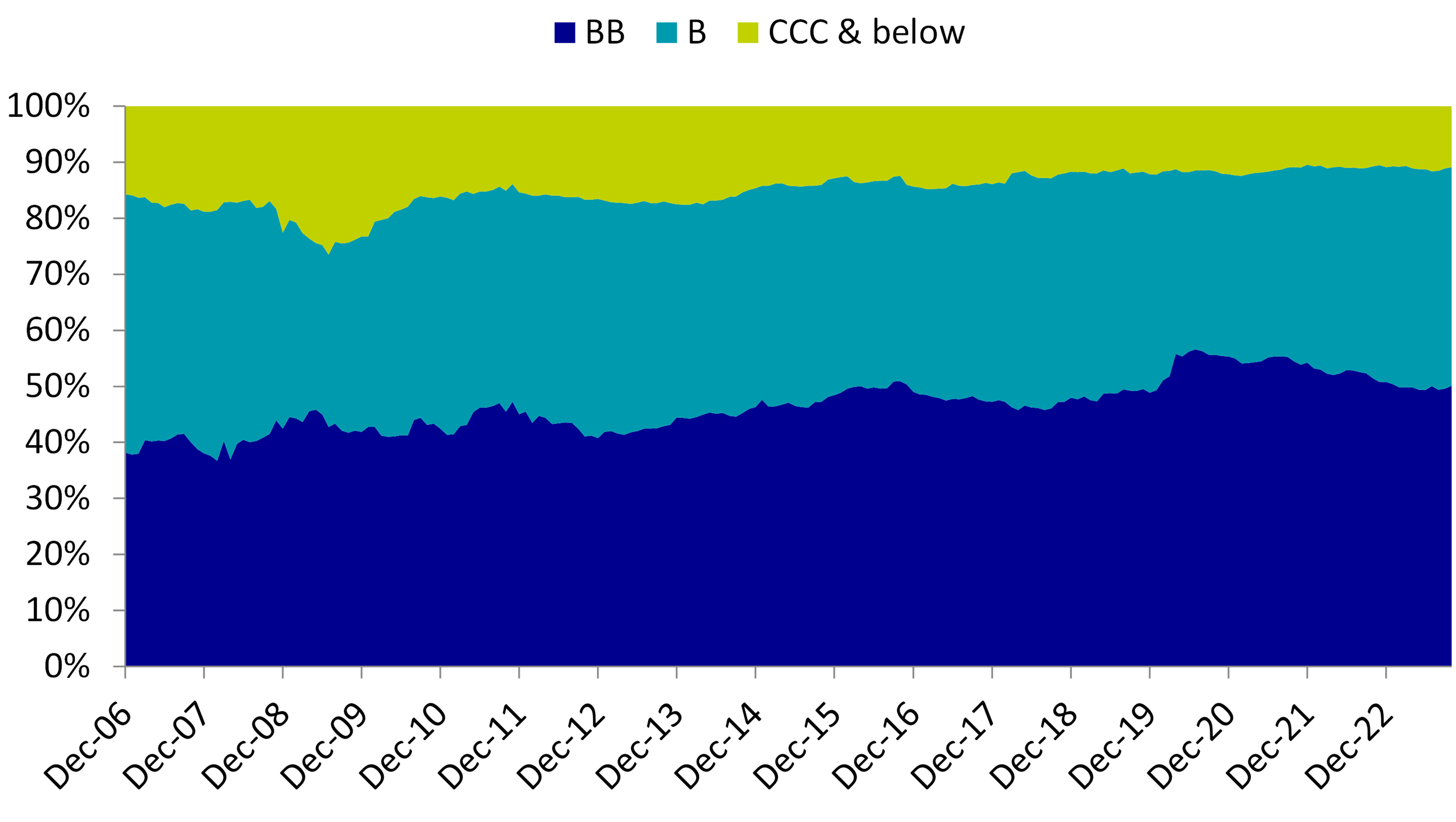

Und dieser Ansatz muss kein Kompromiss sein. Erstens wurden in den letzten Jahren zahlreiche US-High-Yield heraufgestuft.

Struktur des US-High-Yield-Marktes nach Ratingklassen

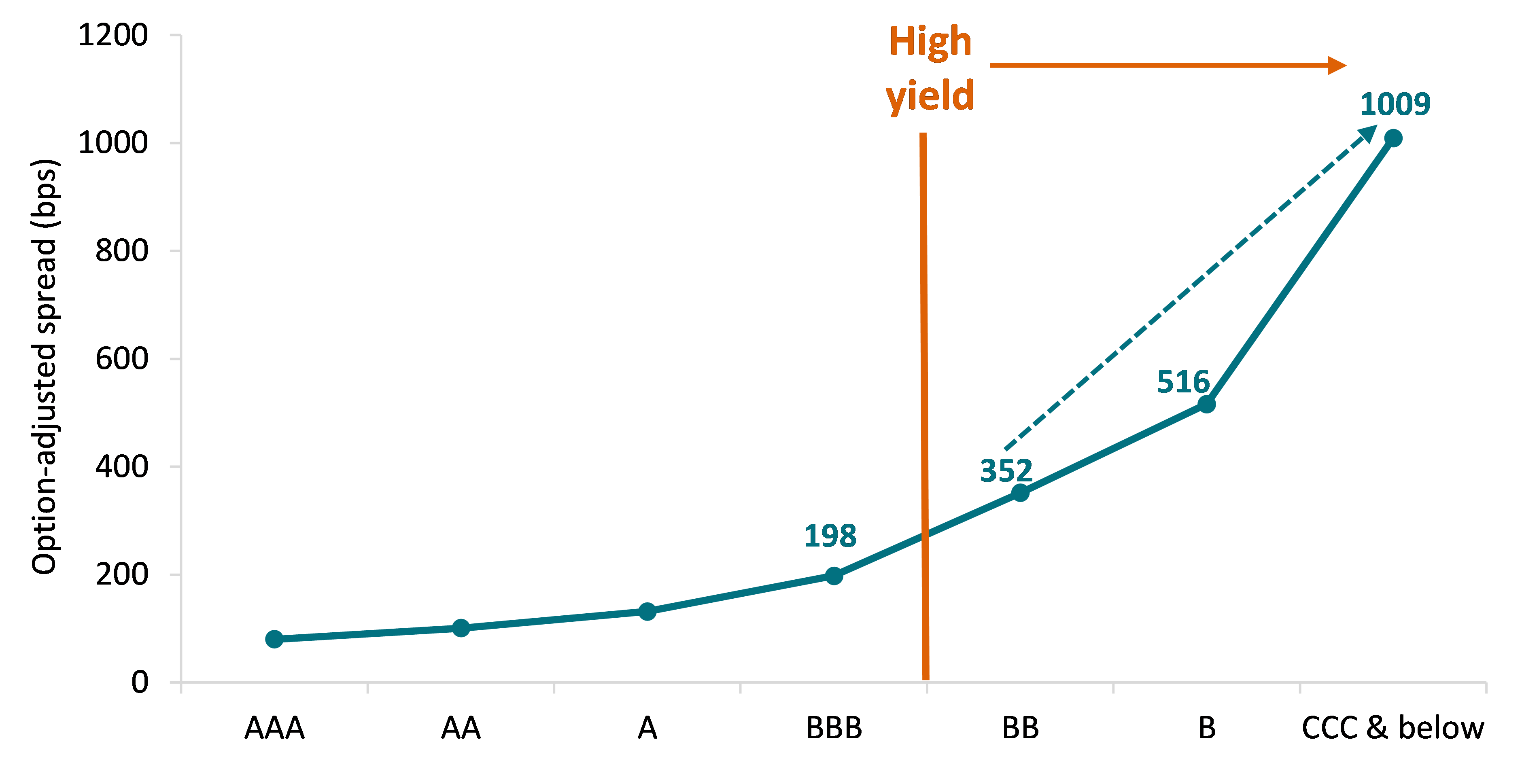

Obgleich die Anleihen mit einem Rating von CCC oder niedriger den kleinsten Anteil am Gesamtmarkt stellen, kommt es hier zu den meisten Zahlungsausfällen. Aus unserer Sicht kommt man der Wahrheit am nächsten, wenn man die Ratingklassen exponentiell und nicht linear betrachtet, wobei die Kreditkurve ein Indikator für das jeweilige Ausfallrisiko ist (gemessen an den Spreads in Basispunkten). Mit abnehmendem Rating steigen die Credit Spreads exponentiell, um einen angemessenen Ausgleich für das Kreditrisiko zu bieten (siehe Abbildung unten).

Die Abbildung bildet den durchschnittlichen Spread der verschiedenen Ratingklassen am Markt für US-High-Yield über 20 Jahre ab. Es zeigt sich, dass die Spreads von BBB- und BB-Anleihen um 154 Basispunkte auseinanderliegen, während der Spreadabstand zwischen B- und CCC-Anleihen höher ist und 493 Basispunkte beträgt. Deshalb könnte man davon ausgehen, dass BBB- und BB-Anleihen mehr gemeinsam haben als B- und CCC-Anleihen, obgleich die Ratingagenturen BBB-Papiere den Investmentgrade-Anleihen und BB-Papiere High Yield zuordnen.

Struktur des US-Anleihenmarktes nach dem durchschnittlichen Spread*

Quellen: AXA IM, ICE BofA, Stand 31. Oktober 2023. * Durchschnittlicher Spread im 20-Jahres-Zeitraum vom 31. Oktober 2003 bis zum 31. Oktober 2023.

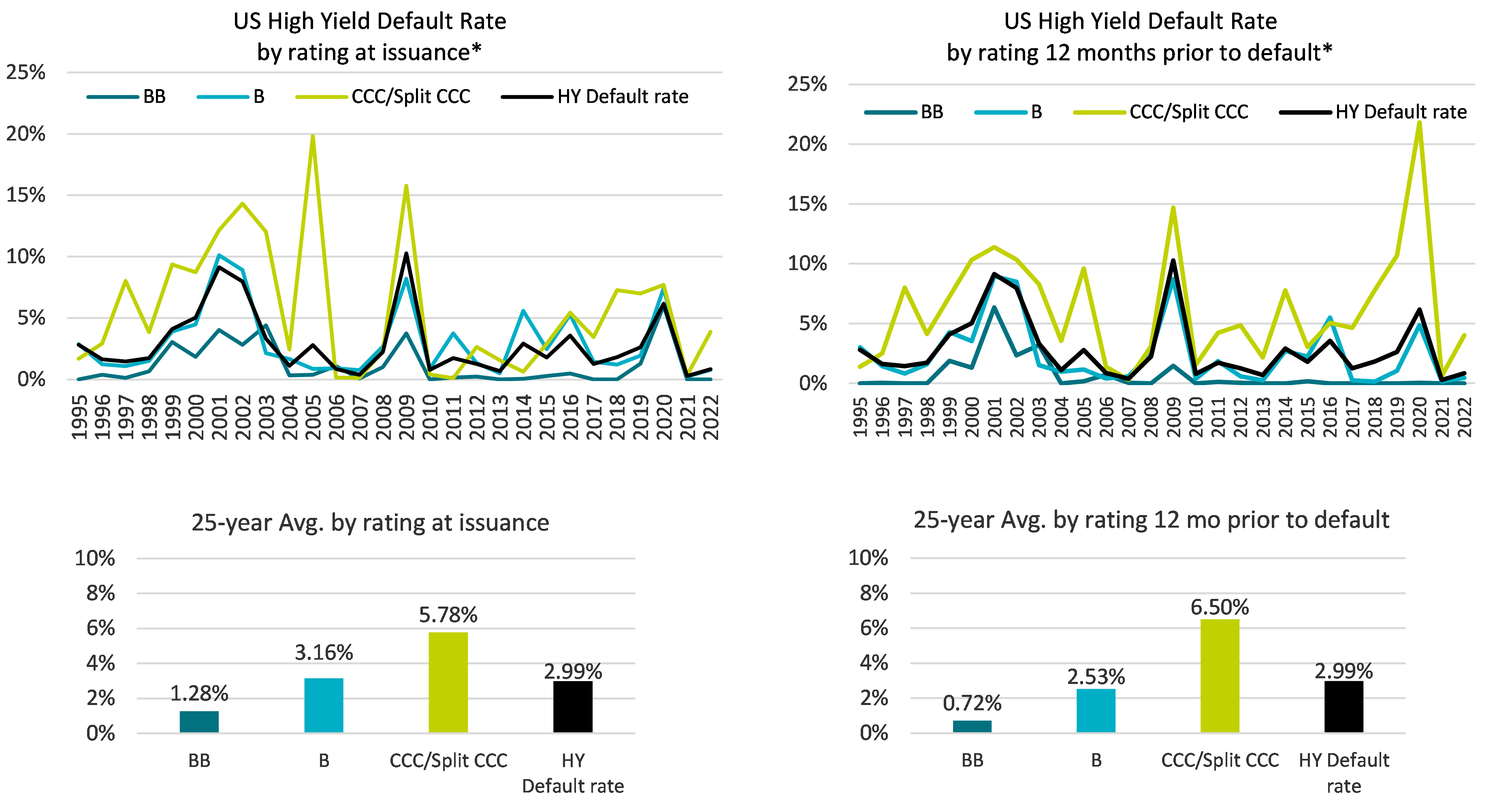

Dieses exponentielle Kreditrisiko zeigt sich auch daran, dass in der Vergangenheit die meisten Zahlungsausfälle am High-Yield-Markt CCC-Anleihen betrafen. Am ausgeprägtesten war dies bei Anleihen mit CCC-Rating und jenen, die von mindestens einer Agentur mit CCC bewertet wurden. Ihre Ausfallquote war im Durchschnitt der letzten 25 Jahre doppelt so hoch wie die des High-Yield-Gesamtmarktes von 2,99%.

Quelle: JP Morgan, Stand 31. Dezember 2022. * Entwicklung der Ausfallquote auf Grundlage von Kalenderjahresdaten, einschliesslich Notumtäusche. Nur zur Illustration. Anlagen sind mit Risiken verbunden, und die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Ergebnisse. Es kann nicht garantiert werden, dass die Strategie Erfolg hat oder ihre Ziele erreichen wird.

Das soll nicht bedeuten, dass uns CCC-Anleihen nicht interessieren. Im Gegenteil: Wir sehen zahlreiche Chancen bei CCC-Anleihen mit sich verbessernder Kreditqualität, die von Ratingagenturen für ihre höhere Verschuldung und niedrigeren Aktiva abgestraft werden, aber aus unserer Sicht stabile Fundamentaldaten und deshalb weniger geschäftsbedingte oder operative Risiken haben. In sie investieren wir gerne. Wir sind aber auch der Meinung, dass eine robuste, sorgfältige Kreditanalyse und aktives Management erforderlich sind, um sicherzustellen, dass wir Verluste und Zahlungsausfälle vermeiden.

Wie lässt sich eine B/BB-Strategie in ein diversifiziertes Portfolio integrieren?

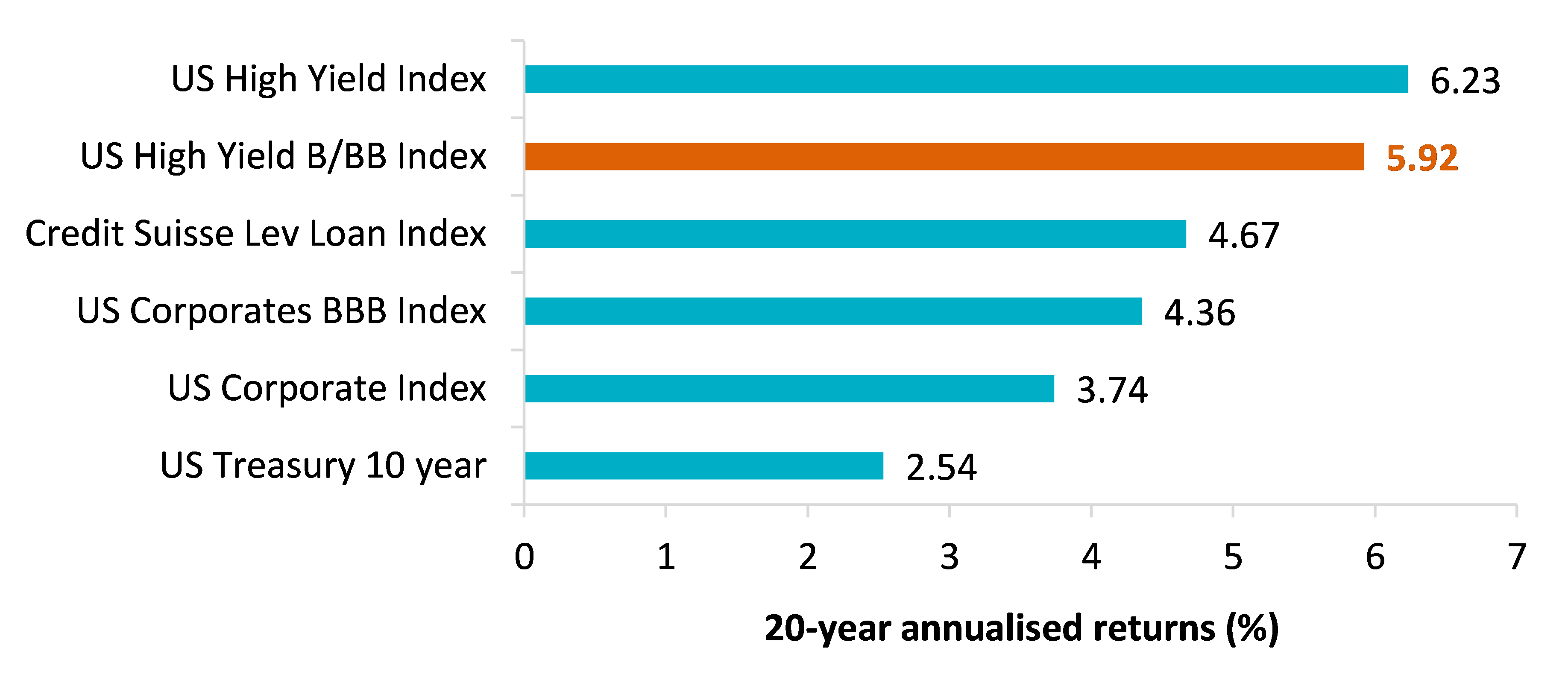

Die folgende Abbildung zeigt den annualisierten 20-Jahres-Ertrag amerikanischer B/BB-Anleihen im Vergleich zu anderen US-Anleihen. In der Vergangenheit hat das B/BB-Segment zu enormen 95% am Ertrag des US-High-Yield-Gesamtmarktes partizipiert, hatte aber ein deutlich niedrigeres Ausfallrisiko. Zudem hat es sich besser entwickelt als US-Investmentgrade-Anleihen insgesamt.

Quellen: AXA IM, ICE BofA, eVestment, Stand 31. Oktober 2023.

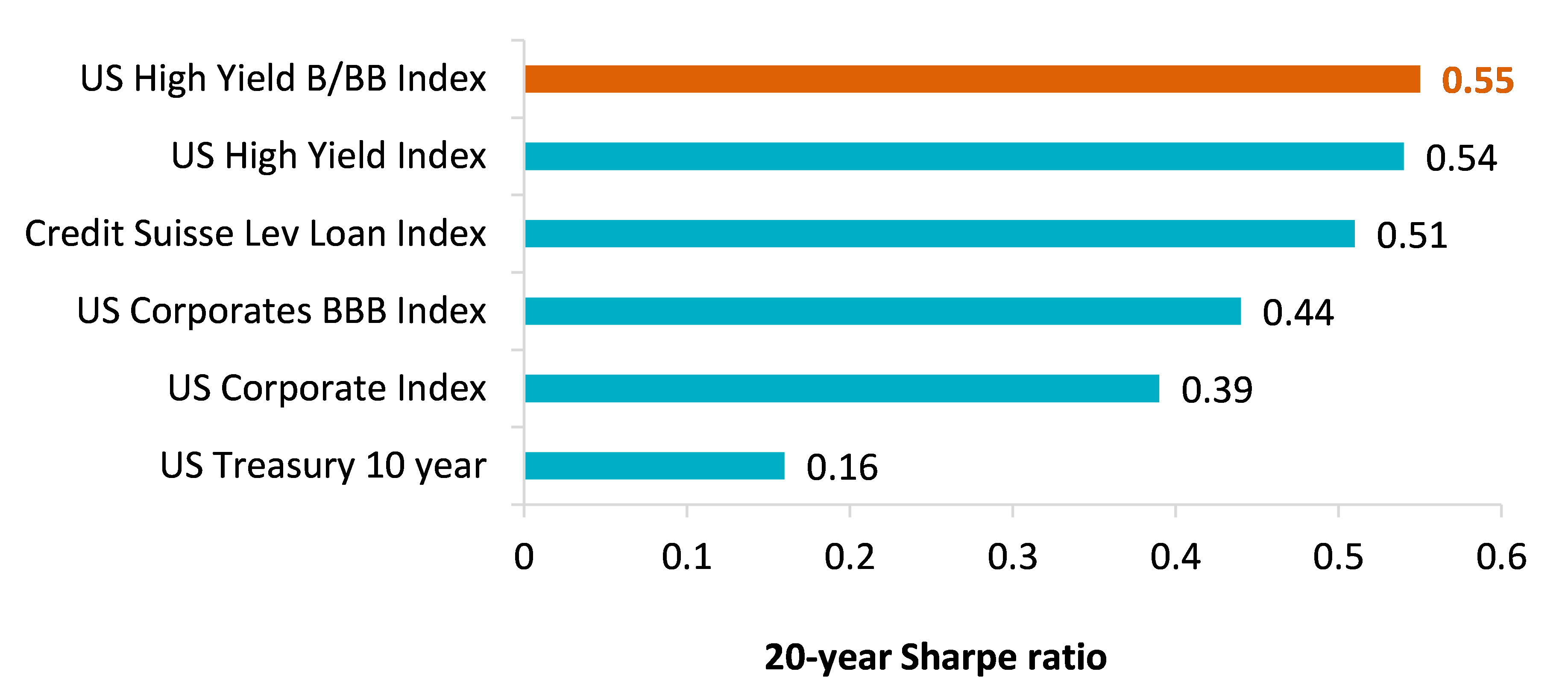

Unter Berücksichtigung der Volatilität dieser Assetklassen ist der risikobereinigte Ertrag des B/BB-Segment des US-High-Yield-Marktes noch erfolgreicher. Seine Sharpe Ratio ist höher als die der Märkte für US-High-Yield und für US-Investmentgrade-Anleihen insgesamt.

Quellen: AXA IM, ICE BofA, eVestment, Stand 31. Oktober 2023.

Möglichkeit einer Heraufstufung auf Investmentgrade

Die obigen Abbildungen lassen davon ausgehen, dass eine B/BB-Strategie eine interessante Ergänzung eines Investmentgrade-Portfolios sein kann. Zwar ist der B/BB-Index volatiler als der US Corporate Index, aber er hat Investoren für dieses zusätzliche Risiko etwa 220 Basispunkte Mehrertrag eingebracht. Deshalb ist die Sharpe Ratio höher.

Investoren mit Schwerpunkt auf B/BB-Anleihen können grössere High-Yield-Emittenten bevorzugen, die eine mit Investmentgrade vergleichbare Kreditqualität haben, aber höhere Renditen bieten, oder sich auf Unternehmen konzentrieren, die vermutlich bald auf Investmentgrade heraufgestuft werden (Rising Stars). Ein Beispiel hierfür ist Ford. Das Unternehmen war der grösste Emittent am US-High-Yield-Markt (etwa 3% bzw. 40 Milliarden US-Dollar Marktwert) und wurde kürzlich von S&P auf BBB- heraufgestuft.

Hinzu kommen aktuelle Markttrends, von denen qualitätsstarke High-Yield-Strategien zusätzlich profitieren könnten. Nach vielen Jahren mit guten Finanzbedingungen, die von vielen Unternehmen genutzt wurden, stehen wir vor einer Phase, in der Geschäftsleitungen hohe Anreize haben, ihre Bilanzen zu entschulden. Kapital ist teuer geworden, auch für Unternehmen mit BB- und Investmentgrade-Ratings. Unternehmen verkaufen Aktiva und geben Aktien aus, um ihre Schulden zu senken. Deshalb bleiben ihre Zinsaufwendungen ähnlich niedrig wie während der Niedrigzinsphase, und ihre dadurch steigende Kreditqualität veranlasst Ratingagenturen zu Heraufstufungen. In der Vergangenheit gab es bei BB- oder B-Emittenten wenig Aussicht auf Verbesserung der Kreditqualität, aber das ist heute anders.

Warum eine B/BB-US-High-Yield Strategie jetzt interessant ist

Mit einer B/BB-Strategie können Investoren ihre Anfälligkeit für steigende Ausfallquoten am High-Yield-Markt verringern, wenn sich die Unternehmensfundamentaldaten wegen anhaltend höherer Zinsen stärker verschlechtern als erwartet. Wir sind überzeugt, dass B/BB- oder ähnliche Strategien mit längerer Duration gerade jetzt die Aussicht bieten, von einem möglichen Wendepunkt der Fed Funds Rate und eventuellen Zinssenkungen im Jahr 2024 zu profitieren. Wie die folgende Tabelle zeigt, dürfte dies nicht mit erheblich niedrigeren Renditen einhergehen. B/BB-Anleihen partizipieren zu über 90% an der Yield to Worst des Gesamtmarktes.

Quelle: ICE BofA, Stand 14. November 2023. Marktdaten der folgenden Indizes: ICE BofA BB–B US High Yield Constrained Index (HUC4), ICE BofA US High Yield Index (H0A0) und ICE BofA US Corporate Index (C0A0).

Einige Investoren mögen es vorziehen, alle Chancen des US-High-Yield-Marktes zu nutzen, aber B/BB-Strategien können eine passende Lösung für alle sein, die nicht in High Yield mit einem Rating von CCC oder niedriger investieren dürfen oder wollen. Eine B/BB-US-High-Yield-Strategie kann Investoren im Vergleich zum US-High-Yield-Gesamtmarkt attraktive Risiko-Ertrags-Profile und Mehrrenditen gegenüber Investmentgrade-Anleihen bieten, ohne dass sie dafür nennenswert höhere Kreditrisiken eingehen müssen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA Investment Managers Paris und BNP Paribas Asset Management Europe sowie deren jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management Europe.