Warum – und wie – Anleiheninvestoren das Thema Biodiversität in ihre Portfolios einbinden sollten

- Risikomanagement, Nutzen stiften und die Einhaltung von Regulierungsvorschriften sind nur drei Gründe, warum Anleiheninvestoren das Thema Biodiversität in ihren Portfolios einbinden sollten.

- Das Artensterben ist ein komplexes Problem. Um es zu lösen, sind aktives Engagement und detaillierte Sektor- und Emittentenanalysen unabdingbar.

- Biodiversität muss als Teil eines umfassenden Nachhaltigkeitsansatzes betrachtet werden und ist nicht vom Klimawandel und sozialen Faktoren zu trennen.

Eine der grundlegenden Eigenschaften der Artenvielfalt ist, dass sie in alle Bereiche unseres Lebens hineinreicht. Deshalb sind die Folgen des Artensterbens auch in unseren Investmentportfolios zu spüren. Aus unserer Sicht würden ausnahmslos alle Assetklassen und Sektoren davon profitieren, wenn man den möglichen Einfluss dieser Faktoren auf finanzielle und nicht finanzielle Investmentergebnisse genauer untersuchen würden.

Speziell im Anleihenbereich sehen wir wichtige Gründe, warum Investoren anfangen sollten, das Thema Biodiversität in ihre Entscheidungen einzubinden.

Erstens bringt das Artensterben Risiken für die Performance von Anleihenportfolios mit sich. Genau wie beim Klimawandel gilt es zunächst, diese Risiken zu kennen und zu verstehen. Es gibt zwei Arten: Physische Risiken, die durch Artensterben und Schäden an den Ökosystemen entstehen können, und Übergangsrisiken im Zusammenhang mit den internationalen Bemühungen, Abhilfe zu schaffen. Zu ihnen zählen beispielsweise zunehmende Haftungsrisiken.

Wir gehen davon aus, dass Unternehmen, die diese Risiken nicht aktiv angehen und ihre Geschäftsmodelle nicht nachhaltiger und umweltfreundlicher gestalten, Gewinn- oder Umsatzeinbussen bevorstehen, sodass sie es in Zukunft schwerer haben, ihre Anleihen zurückzuzahlen.

- Physische Umweltrisiken: Das dramatische Artensterben und der Ressourcenverzehr haben Lieferketten und Produktionsprozesse von Emittenten stark belastet, und daran wird sich auch nichts ändern. Umsatzeinbussen und weniger Rentabilität können die Folgen sein, sodass der Emittent am Ende Schwierigkeiten haben könnte, seine Anleihen zurückzuzahlen. Beispiele hierfür sind höhere Überschwemmungsrisiken aufgrund von Bodenerosion und Pflanzensterben, Probleme bei der Rohstoffbeschaffung, geringere Verfügbarkeit geeigneter Flächen für die Landwirtschaft oder Kosten aufgrund unvermeidlicher Verlagerungen von Produktionsstandorten.

TNFD’s definitions of risks, Taskforce on Nature-related Financial Disclosures, abgerufen im März 2023. - Beispielsweise entnehmen Unternehmen aus dem Nuklearsektor und der Papierindustrie enorme Wassermengen, und ihre Betriebe sind häufig in der Nähe von Wasserquellen angesiedelt. Für sie könnte Wasserknappheit im Laufe der Zeit ein schwerwiegendes operatives Risiko werden. Viele neue Kernkraftwerke werden in Meeresnähe gebaut, aber für bestehende Kraftwerke im Landesinneren könnte das Wasser mehr oder weniger knapp werden.

Liquide Assets: Why water stress should be a priority for responsible investors, AXA IM, Dezember 2022. - Ökologische Übergangsrisiken: Das Bewusstsein der Verbraucher für die Gefahren des Artensterbens steigt. Möglicherweise verändern sie ihr Kaufverhalten und bevorzugen Produkte und Dienstleistungen, die der Umwelt am wenigsten schaden. Besonders gravierend könnte dies nach kontroversen Ereignissen sein, wenn viele Verbraucher die Produkte eines Unternehmens boykottieren. Weitere mögliche Risiken für Emittenten entstehen durch schärfere Regulierungen, Technologiewandel, Marktveränderungen und Rechtsstreitigkeiten.

- Ein gutes Beispiel für haftungsbedingte Übergangsrisiken sind die Rechtsstreitigkeiten in den USA im Zusammenhang mit Per- und Polyfluoralkylsubstanzen (PFAS), einer grossen, komplexen Gruppe synthetischer Chemikalien, die in Konsumgütern verwendet werden. Durch diesen Rechtsstreit wurden in den USA und in der Europäischen Union neue Regulierungen eingeführt, die ein Verbot dieser sogenannten ewigen Chemikalien anstreben. Ein weiteres Beispiel aus jüngerer Zeit ist die Besteuerung von Plastikverpackungen in einigen Ländern wie Grossbritannien, durch die Unternehmen mit hohem Plastikeinsatz veranlasst werden sollen, ihr Geschäftsmodell entsprechend anzupassen.

Die britische Plastiksteuer ist am 1. April 2022 in Kraft getreten.

Aus unserer Sicht könnte das Zusammenspiel verschiedener Arten von Umweltrisiken, insbesondere die kaskadierenden Wechselwirkungen zwischen physischen Risiken und Übergangsrisiken, am Ende zu einem systemischen Umweltrisiko mit Folgen für die Volkswirtschaften auf der ganzen Welt führen.

Vermögenseigentümer: Die Dynamik zieht an

Ein zweiter Grund, warum wir überzeugt sind, dass Anleiheninvestoren handeln müssen, ist, dass immer mehr Vermögenseigentümer ihren negativen Einfluss auf die Artenvielfalt mindern wollen, indem sie den Biodiversitäts-Fussabdruck ihrer Investments und Finanzierungen verkleinern. Diese Überlegungen gehen über die finanzielle Performance hinaus und richten sich auf eine „doppelte Nachhaltigkeit“: Investoren sollten nicht nur die Folgen der Umwelt für ihr Portfolio berücksichtigen, sondern auch die Auswirkungen ihres Portfolios auf das Natur- und Sozialkapital unserer Welt.

Dieser Prozess kann auf zweierlei Weise stattfinden: entweder über die Verringerung der Umweltschäden, die ein Portfolio verursacht, oder über die Unterstützung von Lösungen, die der Umwelt nutzen und in unterschiedlichen Sektoren einen Wandel auslösen können.

Nach Schätzungen der Convention on Biological Diversity und des Intergovernmental Panel on Climate Change (IPCC) sollten jährlich zwischen 150 und 440 Milliarden US-Dollar in Biodiversitätslösungen investiert werden, um das Artensterben rückgängig zu machen.

(Mehr) Regulierungen in Sicht

2021 wurde die Taskforce on Nature-related Financial Disclosures (TNFD) gegründet. Ihr Ziel ist es, Unternehmen davon zu überzeugen, Biodiversität bei ihren finanziellen und geschäftsstrategischen Entscheidungen zu berücksichtigen. Dazu hat sie einen Rahmen für Berichterstattung und Beurteilung von Risiken, Auswirkungen, Chancen und Abhängigkeiten entwickelt. Im September 2023 sollen alle Empfehlungen der TNFD fertiggestellt sein. Sie betreffen dieselben vier Themen wie die Task Force on Climate-related Financial Disclosures (TCFD): Governance, Strategie, Risiko- und Wirkungsmanagement sowie Kennzahlen und Ziele.

Glücklicherweise können viele Investoren ihre Erfahrungen mit der Umsetzung der Anforderungen der TCFD nutzen, wenn sie das Thema Biodiversität angehen und die Richtlinien der TNFD einhalten wollen. Risiken, Kennzahlen und Ziele mögen andere sein, aber der Lernprozess im Zusammenhang mit Daten und der Umsetzung in Portfolios hilft, und eine Einführung mit vergleichbaren Unternehmensrichtlinien ist möglich. Aus unserer Sicht werden die Richtlinien der TNFD ähnlich wie die der TCFD für viele Investoren bald verpflichtend sein. Deshalb müssen sich alle genauer mit diesem Thema befassen.

Diese drei Faktoren machen Biodiversität so wichtig: Die Risiken treten immer deutlicher zutage, grosse Vermögenseigentümer beginnen, ihre Umweltfolgen zu messen und denken über eine Anpassung ihrer Portfolios nach, und dieser Prozess wird bald durch Regulierungsanforderungen beschleunigt. Die nächste Frage ist, wie man das Thema Biodiversität erfolgreich in Anleihenportfolios unterbringen kann.

Beurteilung von Portfoliorisiken und -auswirkungen

In welchem Umfang Anleiheninvestoren Biodiversität in ihre Portfolios einbinden können, hängt von der Verfügbarkeit von Informationen ab, auf deren Grundlage sie belastbare Investmententscheidungen treffen können. Datenverfügbarkeit, -qualität und -umfang sind ebenso wichtig wie das, was die Daten aussagen sollen: Portfoliorisiken, Auswirkungen des Portfolios auf die Umwelt oder den Umfang der Anpassung an künftige Umweltziele? Nach wie vor gibt es nicht genug Daten, und das sollte man bei Portfolioentscheidungen berücksichtigen. Ein Grund, gar nicht erst anzufangen, ist das aber nicht.

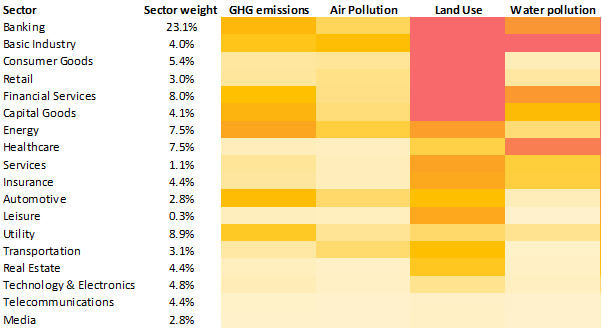

Die nachstehende Grafik zeigt vier der wichtigsten Ursachen für das Artensterben in den internationalen Anleihensektoren, gemessen am Corporate Biodiversity Footprint (CBF) von Iceberg Data Lab.

Welche Sektoren schaden der Biodiversität am meisten?

Quelle: Iceberg Data Lab. Stand der Daten 31. Dezember 2022. Zur Vereinfachung der Illustration wurde der CBF in eine Farbskala übertragen. Die Sektoren mit dem grössten Einfluss auf die Biodiversität (rot) haben einen Score von etwa -0,2 km2 MSA je Million Euro Investment. Bei den Sektoren mit dem geringsten Einfluss (hellorange) liegt der Wert näher an 0.

Eines der erstaunlichsten Ergebnisse ist, in welchem Umfang die veränderte Landnutzung zum Artensterben beiträgt. Die Erkenntnis, dass die Veränderung der Landnutzung die Artenvielfalt besonders stark belastet, entspricht auch dem wissenschaftlichen Konsens.

Biodiversität im Investmentprozess

Nachdem man als Investor herausgefunden hat, welche Sektoren und Emittenten der Artenvielfalt besonders schaden, kann man beginnen, das Portfolio anzupassen, damit es vorbildliches Verhalten (Best Practice) in puncto Schutz der Biodiversität widerspiegelt.

Ein erster Schritt ist, Emittenten mit einem großen Biodiversitäts-Fußabdruck, die wenig Anstalten machen, etwas dagegen zu unternehmen, durch Firmen aus demselben Sektor zu ersetzen, die die Biodiversitätsrisiken und -folgen bereits erkannt haben, steuern (verringern) und kontrollieren. Um die Pläne und die Glaubwürdigkeit der Ziele der Unternehmen einzuschätzen, ist eine detaillierte Emittentenanalyse unabdingbar.

Anleiheninvestoren können auch über die Laufzeitensteuerung Biodiversitätsrisiken in ihren Portfolios mindern. Beispielsweise könnte man sich bei Emittenten, die besonders abhängig von natürlichen Ressourcen sind oder einen grossen Biodiversitäts-Fussabdruck haben, auf Anleihen mit kurzen Restlaufzeiten beschränken und bei deren Fälligkeit nur dann reinvestieren, wenn das Unternehmen ausreichende Zusagen gemacht hat, diese Risiken oder den Fussabdruck zu mindern.

Aber wie steuert man diesen Prozess der Anpassung von Anleihenportfolios? Alle Investoren können Zuflüsse (und Abflüsse) nutzen und das Portfolio aktiv umschichten, um ihre Strategien anzupassen. Anleiheninvestoren haben darüber hinaus den Vorteil, dass ein Teil ihrer Positionen jedes Jahr fällig wird. Bei Kurzläufer-Strategien können das sogar bis zu 25% sein. Durch diesen „Zwang“ zu Neuinvestitionen haben die Portfoliomanager die Wahl, in was sie die Rückflüsse reinvestieren, um ihre Biodiversitätsziele kosteneffizient zu erreichen und ihre Portfolios auf Best Practice auszurichten.

Bald kommen wissenschaftsbasierte und sektorspezifische Leitlinien heraus, die vom Science Based Targets Network (SBTN) entwickelt wurden. Sie dürften Unternehmen und Investoren besser in die Lage versetzen, Biodiversität in ihre Entscheidungsprozesse einzubinden.[

Engagement in wichtigen Sektoren und bei Emittenten

Konstruktive Dialoge und aktives Engagement, um Emittenten dazu zu bewegen, ihre Geschäftsprozesse zu verändern, damit ihr Biodiversitäts-Fussabdruck kleiner wird, sind die wichtigsten Methoden zum Anstoss positiver Veränderungen. Aus Finanzsicht helfen sie zu erkennen, was in einem Portfolio besonders grossen Schaden anrichtet. Zudem helfen sie, die Gespräche mit Emittenten zu wesentlichen Umweltthemen zu strukturieren. Ziel muss sein, dass sie ein Bewusstsein dafür entwickeln, welche Auswirkungen die Risiken in ihren Lieferketten und das Verbraucherverhalten auf das Artensterben haben. Denn dann können sie sich auch entsprechend dagegen wappnen. Mit anderen Worten: Überraschungen vermeiden, die ihre Fähigkeit einschränken könnten, Anleihen zurückzuzahlen.

Dieser Dialog sollte nachhaltige Investoren ermutigen, ihren Teil beizutragen, indem sie eng mit ihren Portfoliounternehmen zusammenarbeiten und damit einen systemischen Wandel anstossen, der helfen kann, das Naturkapital zu schützen.

FALLSTUDIE: Biodiversitätsprojekte in grünen Anleihen

Die meisten Anleihen finanzieren allgemeine Betriebsausgaben und Investitionen ihrer Emittenten. Aber Papiere wie grüne, soziale und nachhaltige Anleihen, deren Erlöse gezielt in bestimmte Projekte fliessen, können dazu beitragen, Umwelt- oder soziale Ziele zu erreichen. Zurzeit gibt es noch keine expliziten Biodiversitäts-Anleihen, aber einige grüne Anleihen haben eine grosse Biodiversitäts-Komponente. Nach dem 2021 Sustainable Debt Report der Climate Bonds Initiative (CBI) flossen 2021 mindestens 15% der Erlöse der von ihr analysierten grünen Nachhaltigkeitsanleihen in Projekte im Zusammenhang mit Landnutzung sowie Wasser- und Abfallmanagement.

Der Bericht sagt auch aus, dass die Finanzierung von Landnutzungsprojekten seit 2014 langsam, aber stetig steigt. In puncto Anleihen mit Nachhaltigkeitsbezug (Sustainability-Linked Bonds, kurz SLBs) kommen die Analysen von AXA IM zu denselben Ergebnissen. 15% bis 18% aller im Jahr 2022 analysierten SLBs haben Umweltkomponenten, die meisten im Bereich Abfall- und Wassermanagement.

In Ermangelung klarer Vorgaben für Anlagen in Biodiversität begeben Unternehmen eher grüne Klimaanleihen. Viele Papiere, deren Erlöse in Umweltprojekte fliessen, werden von Ländern emittiert.

Die Integration des Themas Biodiversität in ein Anleihenportfolio kann auf unterschiedliche Weise erreicht werden. Die Aufnahme grüner Anleihen mit expliziten Biodiversitätszielen in ein Portfolio

Wichtig ist, sich beim Engagement auf jene Sektoren und Emittenten zu konzentrieren, die am meisten beitragen können (siehe Grafik). Wie beim Thema Klima kann das Engagement zum Artensterben ausgeweitet werden, von individuellen Gesprächen mit Unternehmen hin zur Beteiligung an Gemeinschaftsinitiativen wie Nature Action 100

Manchmal weigern sich Emittenten trotz Engagement, ihre Geschäftsprozesse zu verändern, möglicherweise, weil sie kurzfristige Rentabilitätseinbussen befürchten. Hier kommt es darauf an, dass man klaren Engagement- und Eskalationsprozessen folgt, was in Extremfällen sogar zum Verkauf der Anleihen eines Emittenten führen kann. Nur dann sind eine Erfolgskontrolle der auf Engagement beruhenden Massnahmen und ihre Umsetzung möglich.

Manche mögen den Verkauf für die schnellste Möglichkeit halten, den Biodiversitäts-Fussabdruck eines Portfolios zu verkleinern, aber dies kann kontraproduktiv für eine umfassende und effiziente Engagementstrategie sein. Kurz gesagt, bedeutet ein Verkauf immer auch eine Verkleinerung des Anlageuniversums. Hinzu kommt, dass dann der Kontakt und die Möglichkeit, etwas zu verändern, verloren sind. Da sich die Biodiversitätsdaten noch in der Entwicklung befinden und die Finanzunternehmen momentan noch nicht genug über das Thema Artenschutz wissen, ist eine Engagementstrategie möglicherweise der flexiblere Weg als der Verkauf, um Umweltrisiken effizient anzugehen und Umweltchancen zu erkennen.

In welchem Verhältnis steht Biodiversität zu anderen nachhaltigen Anlagen?

Klima, Biodiversität und soziale Faktoren sind untrennbar miteinander verbunden. Es ist wenig sinnvoll, das eine zulasten des anderen zu verfolgen. Zwischen dem Klimawandel und der Artenvielfalt besteht beispielsweise ein klarer Zusammenhang:

- Der Klimawandel ist eine der fünf Hauptursachen für das Artensterben. Deshalb ist die Begrenzung der Erderwärmung Teil der Lösung für den Schutz der Biodiversität.

- Naturkapital und naturbasierte Lösungen wie Mangroven und Wälder sind nicht nur in puncto Artenvielfalt wertvoll, sondern auch perfekte CO2-Senken, die helfen können, die vom Menschen verursachten Treibhausgase auszugleichen.

- Einige Massnahmen gegen den Klimawandel können aber auch enorme negative Auswirkungen auf die Biodiversität haben. Ein Beispiel ist der Bau eines neuen Staudamms. Zwar kann man damit saubere Energie erzeugen, aber möglicherweise belastet er das Biodiversitäts-Ökosystem in seiner Umgebung. Deshalb ist eine umfassende Einschätzung der Umweltrisiken für einen effizienten Übergang zu einem nachhaltigeren Wirtschaften unabdingbar.

Bei der Einbindung von Klimathemen in Investitionen muss man aus unserer Sicht den gesamten Lebenszyklus und die gesamte Wertschöpfungskette analysieren, um die Auswirkungen wirtschaftlicher Aktivitäten auf die Biodiversität und die Gesellschaft zu erfassen. Grundsätzlich sollten fundamentale Analysen immer mindestens nach dem Grundsatz der „Vermeidung erheblicher Beeinträchtigungen“ (Do No Significant Harm) erfolgen. So können in jedem wichtigen Bereich Fortschritte erzielt werden, ohne dass andere Bereiche Schaden nehmen.

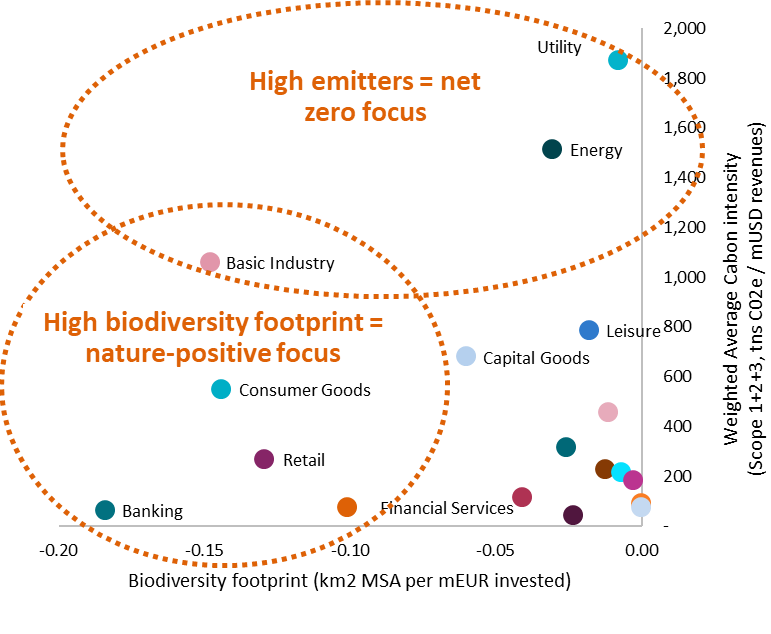

Die nachstehende Grafik zeigt die Korrelation zwischen dem gewichteten Durchschnitt der CO2-Intensität (WACI) und dem Biodiversitäts-Fussabdruck (ohne Klimawandel) in den Sektoren des internationalen Marktes für Investmentgrade-Anleihen.

Der Zusammenhang zwischen Artensterben und CO2-Emissionen

Quellen: AXA IM, Trucost, Iceberg Data Lab, 31. Dezember 2022

Natürlich müssen einige Sektoren wie die Grundstoffindustrie sowohl den Klimawandel als auch die Biodiversitätskrise angehen, während sich andere, wie Versorger oder Konsumgüteranbieter, auf ein Thema (Klimawandel bzw. Biodiversität) konzentrieren können und „nur“ darauf achten müssen, anderen Umweltbemühungen nicht entgegenzuwirken.

So wie sich Investoren vorbereiten und mit einem „gerechten Übergang“ befassen müssen, der soziale Auswirkungen auf dem Weg zur Netto-Null berücksichtigt, ist das Artensterben ein weiterer Faktor, der nicht unter dem CO2-„Tunnelblick“ der Investoren leiden darf.

Anleiheninvestoren könnten alles verändern

Das Thema Artensterben wird für Investoren immer wichtiger, weil es ein erhebliches Risiko für ihre Portfolios ist, ihre Investitionen etwas bewirken können und bald Regulierungen eingeführt werden.

Weil sie grosse Mengen an Liquidität bereitstellen, können Anleiheninvestoren einen enormen Beitrag zur Lösung leisten und schon heute viel tun, um den Biodiversitäts-Fussabdruck ihrer Portfolios zu verkleinern. Wir haben festgestellt, dass alle Umsetzungsmöglichkeiten eines gemeinsam haben: Eine Analyse muss alle verfügbaren Daten nutzen, aber am Ende kommt es auf die detaillierte Einschätzung von Emittenten und Sektoren an. Ein solches Vorgehen ermöglicht Investoren:

- Eigene Kompetenz und Wissen über das Thema Artenschutz aufzubauen

- Umweltfolgen, -abhängigkeiten, -risiken und -chancen zu erkennen und angemessen zu steuern

- Optimale Engagement- und Eskalationsstrategien zu entwerfen

Dies dürfte Investoren in die Lage versetzen, Biodiversität (und Klimawandel) effizient in ihre Portfolios einzubinden, Performanceeinbussen zu vermeiden und positive Ertragsbeiträge zu leisten. Zugleich können sie der Wirtschaft und den Menschen weltweit langfristig nutzen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.