Konjunkturausblick: Zweimal Politik auf dem Prüfstand

- 30 November 2023 (7 Minuten Lesezeit)

Im Überblick

- Wir prüfen, was wir Ende 2022 für 2023 erwartet hatten: Wir haben die Auswirkungen der geldpolitischen Straffung auf das Wachstum zu pessimistisch eingeschätzt, zumindest in den USA.

- Wir gehen noch immer davon aus, dass sich Europa und die USA 2024 sehr unterschiedlich entwickeln werden. Der Euroraum wird sich mit dem Beginn der Haushaltskonsolidierungen auseinandersetzen müssen, der zu den verzögerten Effekten der geldpolitischen Straffung hinzukommt.

- Die höheren Zinsen sind eine Herausforderung.

Lagen wir 2023 richtig?

Vor einem Jahr haben wir geschrieben, dass 2023 der doppelte Inflationsschock, ausgelöst durch die Wiederöffnung nach der Pandemie und den Ukrainekrieg, nachlassen und von extrem strafferen Finanzbedingungen und einem Konjunkturabschwung abgelöst würde. Wir lagen nur zur Hälfte richtig.

Die Inflation ist tatsächlich deutlich gesunken, und zwar nicht nur, weil die Energiepreise ihren Höhenflug aus dem Jahr 2022 beendet haben. Auch die Normalisierung der weltweiten Lieferketten hat zum Rückgang der Kerninflation in den USA und im Euroraum beigetragen. China fällt es schwer, die Nachfrage trotz der Nebeneffekte der Korrektur am Immobilienmarkt stabil zu halten. Dies fördert die Deflation, was wiederum weltweit zu moderateren Preisen für Fertigerzeugnisse führt. Es wird noch eine Weile dauern, bis die Teuerung wieder die Zielspannen der Zentralbanken erreicht, aber die Disinflation wird so stark sein, dass sowohl die Fed als auch die EZB ihre Zinsen nicht noch weiter erhöhen müssen. Im 3. Quartal 2023 waren sie in beiden Wirtschaftsblöcken etwa doppelt so hoch wie die jeweilige als neutral betrachtete Rate.

Wir waren aber zu pessimistisch, was die Auswirkungen der geldpolitischen Straffung auf die Realwirtschaft betrifft, zumindest in den USA. Wir waren davon ausgegangen, dass das Auslaufen der staatlichen Wachstumsprogramme in Verbindung mit den negativen Auswirkungen der immer noch hohen Inflation auf die Kaufkraft und der Auflösung der während der Pandemie angehäuften Ersparnisse die Wirtschaft besonders anfällig für die steigenden Zinsen machen würde. Dabei hatten wir nicht bedacht, dass die aktuelle geldpolitische Straffung insofern sehr ungewöhnlich ist, als sie nicht auf eine Phase mit rascher Verschuldung im privaten Sektor folgt. Es gibt keine unmittelbare „Refinanzierungslücke“, die Unternehmen zu einem blitzartigen Schuldenabbau zwingen könnte, sodass weniger investiert würde. Da die Unternehmen finanziell noch immer recht gut ausgestattet waren, blieb der Arbeitsmarkt stabil. Seit dem Ende des Frühjahrs 2023 wurden zwar weniger Stellen geschaffen als im langfristigen Durchschnitt vor der Pandemie, aber noch immer wächst die Zahl der neuen Stellen ausreichend stark, um zusammen mit den nachlassenden, aber noch immer recht hohen Löhnen dafür zu sorgen, dass die Einkommen stärker steigen als die Gesamtinflation.

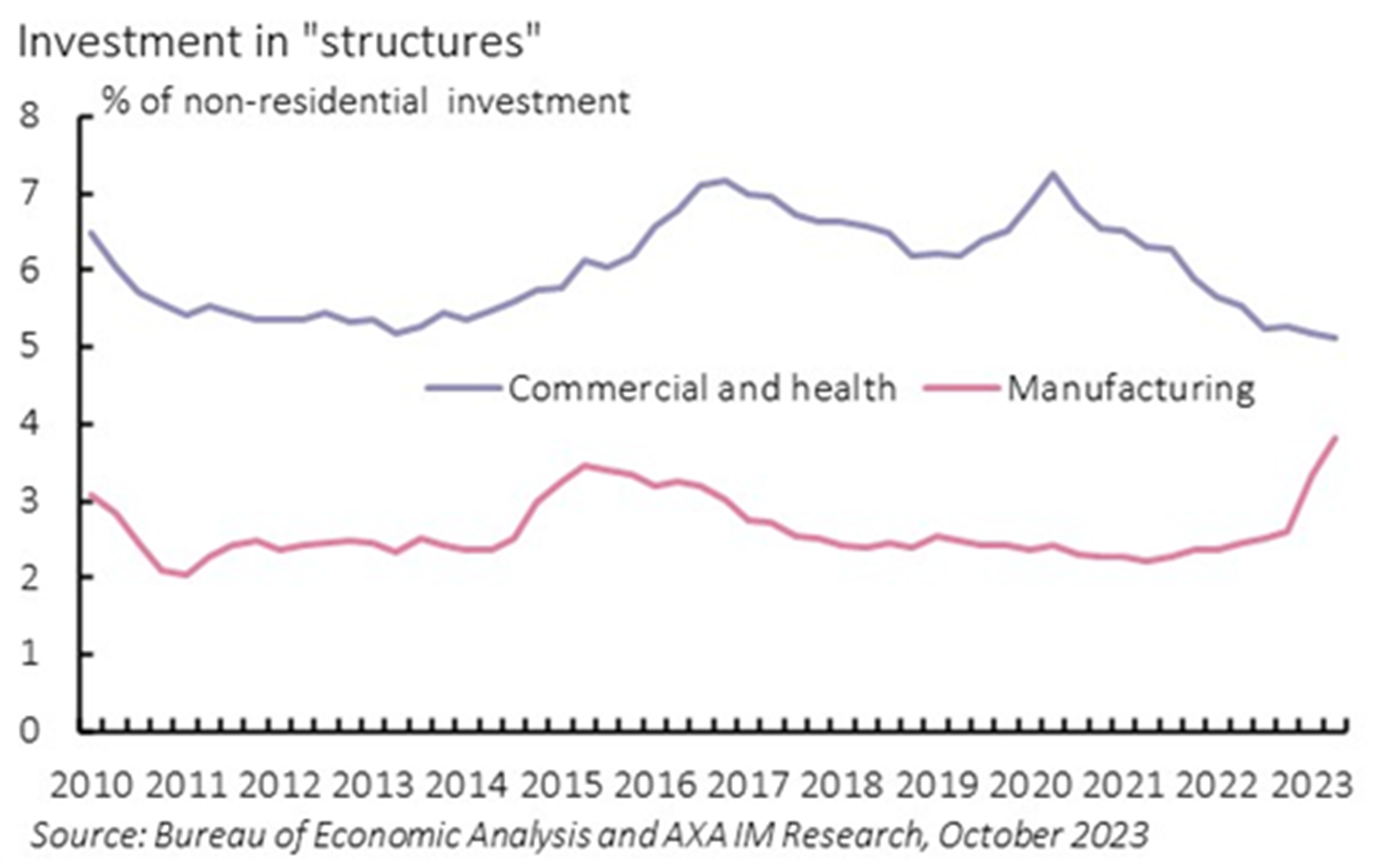

Abbildung 1: Der Inflation Reduction Act macht sich bereits bemerkbar

Unglücklicherweise ist es der Euroraum-Wirtschaft weniger gut ergangen. Seit Anfang des Jahres ist die Rezession zum Greifen nah. Die besondere Anfälligkeit für hohe Energiepreise belastete die Industrie, vor allem in Deutschland, aber auch in Frankreich und Italien. Dort war der Sektor auf dem Höhepunkt des Energieschocks noch recht robust. Möglicherweise liegt es also nicht nur an der unterschiedlichen Abhängigkeit von den Gaspreisen. Die US-Wirtschaft reagiert spürbar auf den Inflation Reduction Act. Insbesondere sind die Investitionen in die Fertigung deutlich gestiegen (Abbildung 1). Das Dekarbonisierungsprogramm der EU scheint dagegen bislang nicht viel zu bewirken. Kurz gesagt, gleichen in den USA neue Wachstumsprogramme weiterhin einen guten Teil der Folgen der geldpolitischen Straffung aus, während der Euroraum vom schwächeren Schutz vor den üblichen Folgen höherer Zinsen, die jetzt vollständig über die Banken weitergegeben werden, profitiert.

Auch 2024 werden sich Europa und die USA sehr unterschiedlich entwickeln

2024 wird diese „Transatlantikdifferenz“ vermutlich Bestand haben. Selbst wenn wir davon ausgehen, dass Fed und EZB etwa zur gleichen Zeit (Mitte des Jahres) beginnen, ihre Zinsen zu senken, dürften die Auswirkungen der insgesamt starken Straffung vermutlich erst in der zweiten Jahreshälfte 2024 ihren Höhepunkt erreichen. In Europa werden ihre Auswirkungen auf die Gesamtnachfrage noch durch die Sparmassnahmen der Regierungen verschärft, die sich in den bereits verabschiedeten oder noch im Verabschiedungsprozess befindlichen Haushaltsplänen für 2024 zeigen. Die Regierungen gehen sehr umsichtig vor – sie haben aus den Fehlern gelernt und werden ihre Defizite nicht mehr so stark senken wollen wie nach der internationalen Finanzkrise – aber dennoch wird die Finanzpolitik nächstes Jahr straff werden. Das konjunkturbereinigte Haushaltsbudget wird kleiner. Das Paradoxe im Euroraum ist, dass sein grösstes Mitgliedsland, dessen Entwicklung am stärksten auf den gesamten Wirtschaftsraum übergreifen könnte und das angesichts seiner niedrigen Verschuldung den grössten finanziellen Spielraum hat, zögert, seine Finanzkraft zu nutzen, um aktuelle und strukturelle Schwächen auszumerzen. Daran wird sich wohl auch nichts ändern. Unterdessen dürfte in den USA im Wahljahr 2024 nicht gespart werden.

Auch das Konjunkturrisiko ist in Europa grösser als in den USA. Tatsächlich ist auch die tragische Situation im Nahen Osten im nächsten Jahr ein Unsicherheitsfaktor. Bislang hatte die Krise noch keine spürbaren Folgen für die Ölmärkte. Aber im Falle einer Eskalation, beispielsweise durch eine direkte Beteiligung des Iran, ist ein Anstieg des Ölpreises auf deutlich über 100 US-Dollar je Barrel sehr wahrscheinlich. Dies würde das BIP jenseits des Atlantiks belasten (auch wenn die USA jetzt Öl-Nettoexporteur sind, würden die Verbraucher unter höheren Preisen leiden), aber die Wechselkurse brächten die EZB in eine sehr schwierige Situation. Tatsächlich gehen höhere Ölpreise mit einem starken US-Dollar einher, und das würde die Folgen der Ölpreissteigerung für die Inflation in Europa verstärken, sodass der Schock für die Region schwerer zu verkraften wäre.

Umgang mit höheren Langfristzinsen

Ein interessanter Vorgang in der zweiten Jahreshälfte 2023 war, dass die Langfristzinsen gestiegen sind, obgleich man von einer baldigen Lockerung der Geldpolitik ausging. Es ist schwierig, die Gründe für eine Entwicklung zu ermitteln, die noch nicht abgeschlossen ist – einmal abgesehen von den offensichtlichen Auswirkungen der quantitativen Straffung. Aber wir werten die neuen Probleme des US-Finanzministeriums, bei seinen Auktionen eine ausreichende Nachfrage zu generieren, als ein Zeichen dafür, dass das kontinuierlich steigende Angebot an neuen Papieren (ausgelöst durch die mangelnde Bereitschaft und/oder den Willen der USA, das Haushaltsdefizit zu senken) die Nachfrage traditioneller Anleger auf langfristige Finanzanlagen übersteigt.

Wir gehen davon aus, dass die Rendite 10-jähriger US-Staatsanleihen, die im Oktober 2023 zwischenzeitlich bei enormen 5% lag, weiter zurückgeht, aber einige der Gründe für ihren Anstieg sind nach wie vor vorhanden. Unabhängig davon, was genau diesen Anstieg ausgelöst hat, sollte die Geldpolitik in dieser Situation vorsichtig bleiben. In seiner Einführung zu unserem Ausblick vertritt Olivier Blanchard zwar die Meinung, dass eine höhere Verschuldung für Industrieländer keine Katastrophe sei, sagt aber auch, dass jetzt glaubwürdige Haushaltskonsolidierungspläne vorgelegt werden müssten. Man kann guten Gewissens behaupten, dass dies in den USA ganz und gar nicht der Fall ist.

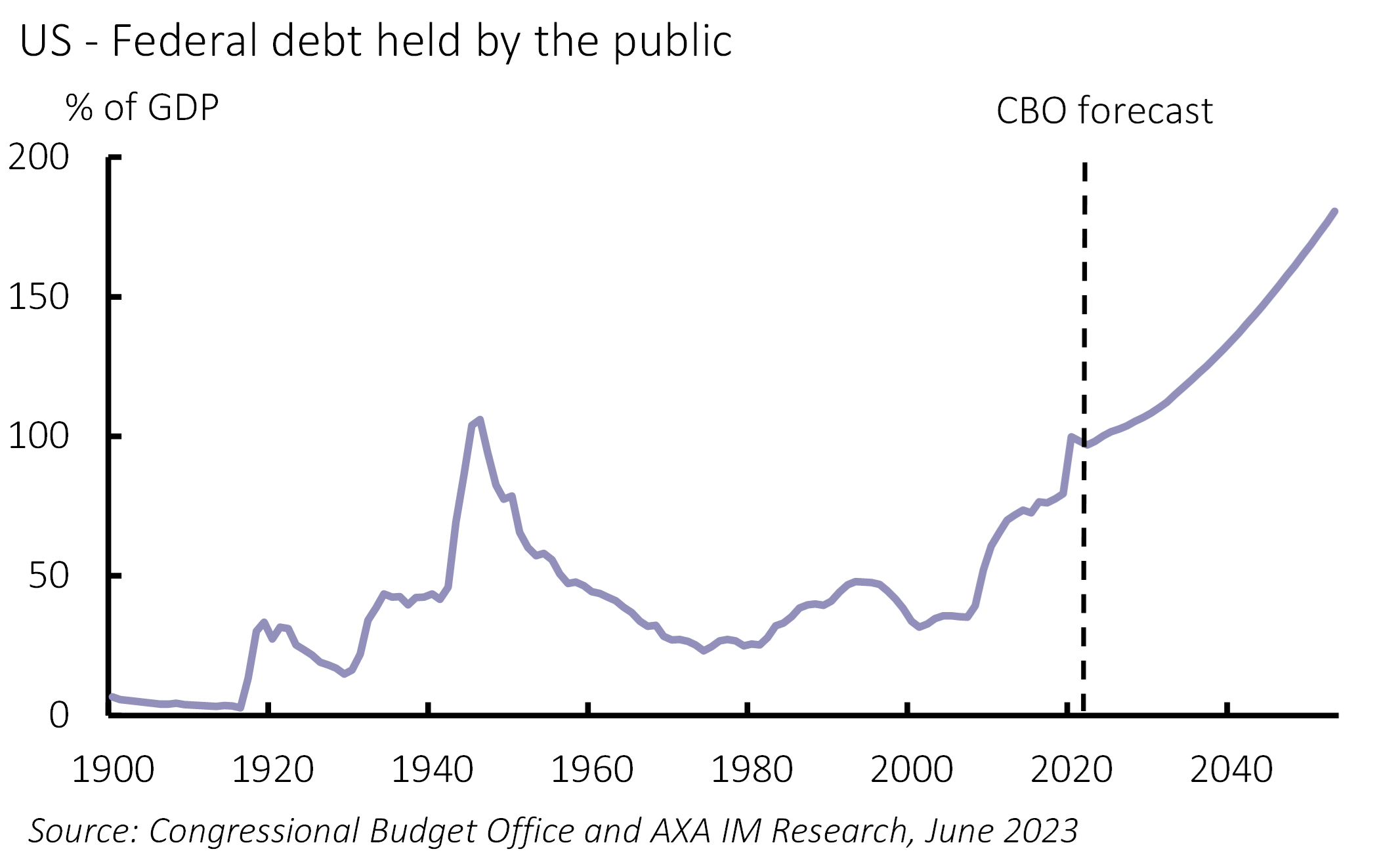

Der Inflation Reduction Act enthält keine Obergrenzen für die Steuergutschriften. Für die Republikaner würde ein Sieg von Donald Trump im nächsten Jahr vermutlich bedeuten, dass die nominell zeitlich begrenzten Steuersenkungen, die er in seiner ersten Amtszeit gewährt hatte, verlängert werden. Das grundsätzliche Haushaltsproblem der USA ist, dass ihr Sozialsystem für eine wachsende Zahl von Menschen allmählich genauso viel leistet wie das in Europa, ohne über entsprechende Steuereinnahmen zu verfügen. Die Einschätzung der langfristigen Steuerung der Staatsverschuldung durch das Congressional Budget Office ist ziemlich beängstigend (Abbildung 2). Angesichts der extremen Frontenbildung in der US-Politik scheint die notwendige parteiübergreifende Entschlossenheit zur Bewältigung dieser Probleme unmöglich.

Abbildung 2: Beängstigende Entwicklung

In Europa herrscht nirgendwo ein solcher Stillstand, und obgleich die Region vor einer schweren demografischen Herausforderung steht, gibt es eine politisch durchsetzbare Möglichkeit, die Schulden zu stabilisieren. Das Problem in Europa ist eher der fehlende finanzielle Spielraum. Die Spreadausweitung in Italien im September 2023 hat daran erinnert, dass die europäischen Regierungen auf einem schmalen Grat wandeln, auch wenn es hier zweifellos weniger fundamentale Gründe für einen Anstieg der Langfristzinsen gibt als in den USA. Wenn Wachstumsrisiken aufkommen, werden nur wenige Mittel zu ihrer Bekämpfung zur Verfügung stehen.

Kurz gesagt, stehen in den USA und Europa 2024 zwei verschiedene Politiken auf dem Prüfstand. Die USA müssen zeigen, dass sie die Grenzen noch ein bisschen weiter ausreizen und an ihrer lockeren Fiskalpolitik festhalten können, ohne die Renditen zu stark unter Druck zu setzen. Der Euroraum muss zeigen, dass er sowohl Geld- als auch Fiskalpolitik straffen kann, ohne Wachstum und politische Stabilität zu stark zu gefährden und ohne dass die Finanzen der Länder zu weit auseinanderdriften.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG