Programmieren, bauen – und von vorn

Viele Aktienmärkte stellen dieses Jahr über 20% Ertrag in Aussicht. In den USA könnte der S&P 500 schon das dritte Jahr in Folge um mehr als 20% steigen, und die Marktkapitalisierung könnte um über 10 Billionen US-Dollar zulegen. Auf dem Papier ist das ein riesiger Vermögenszuwachs, und der KI-Boom sorgt zudem für hohe Investitionen. Der dritte Wachstumstreiber in den USA sind die fallenden Zinsen. Von einem Gleichgewicht kann zwar keine Rede sein, aber die Konjunktur bleibt stabil.

- Wichtige Makrothemen: Der KI-Boom nimmt noch mehr Fahrt auf.

- Wichtige Marktthemen: Die US-Unternehmensgewinne wachsen stark.

Wachstumsfaktoren neu denken

Vor einigen Wochen schrieb ich über die drei wichtigsten Wachstumstreiber in den USA: den Vermögenseffekt, die günstigen Kreditbedingungen und die expansive Fiskalpolitik. Heute möchte ich meine Analyse etwas verfeinern und den KI-Boom als eigenen Faktor betrachten. Er ist der wichtigste Grund für den Vermögenseffekt, ergänzt um die Wirtschaftspolitik. Damit meine ich die expansive Geld- und Fiskalpolitik und nicht Trumps polemische „America First“-Rhetorik. Diese Woche standen die weiter steigenden KI-Investitionen, die Geldpolitik und der Vermögenseffekt gleichermassen im Blickpunkt.

Boomzeit

Die Drittquartalszahlen amerikanischer Technologieunternehmen waren eindeutig – nichts sprach diese Woche für fallende KI-Investitionen. Mehrere Hyperscaler wollen mehr ausgeben, damit die Kapazitäten mit der wachsenden KI-Nachfrage Schritt halten. Die Gewinne lagen zwar meist über den Erwartungen, aber manche Anleger irritierten die höheren Ausgabenpläne für die nächsten Quartale. Die grosse Frage ist, ob die Gewinne von morgen reichen, um die Investitionen von heute zu rechtfertigen. Die uneinheitlichen Kursreaktionen auf die Gewinnmitteilungen zeigen, wie sehr der Markt bei Investitionen auf die Gewinnerwartungen achtet.

Investieren, um radikal zu verändern

Die Zahlen sind enorm. Die Investitionen der acht grössten S&P-500-Unternehmen – und damit der grossen Technologiekonzerne – machen fast ein Zehntel der privaten Investitionen gemäss VGR aus (wobei die Aussage etwas hinkt, weil die Unternehmen auch im Ausland investieren). Meta berichtete über 18 Milliarden US-Dollar Investitionen im 3. Quartal, Microsoft über mehr als 19 Milliarden US-Dollar, Googles Muttergesellschaft Alphabet über fast 24 Milliarden. Die Auswirkungen dieser Investitionen auf Wirtschaft und Lieferketten sind kaum zu überschätzen. Die Botschaft ist eindeutig: Ohne massive Investitionen lassen sich kaum ausreichende Kapazitäten für die Nachfrage nach alten und neuen KI-Produkten schaffen. Die Ausgaben für Datenzentren, Hardware, Energie und vieles andere stärken das Wirtschaftswachstum enorm. Noch grösser wurde die Euphorie, als Bloomberg über den geplanten Börsengang von OpenAI berichtete. Er soll 1 Billion US-Dollar einwerben. Das ist zwar weit von den 5 Billionen US-Dollar Börsenwert von NVIDIA entfernt, aber für ein Start-up nicht schlecht!

Geld verbrennen, Geld leihen

Die Kassen der Technologiekonzerne sind gut gefüllt. Laut Bloomberg verfügten die acht grössten Unternehmen zum Ende des 3. Quartals über Barmittel und Geldmarktanlagen in Höhe von etwa 500 Milliarden US-Dollar. Wenn man so viel verdient wie sie, überrascht das nicht. Gemessen an Aktiva und Umsätzen sind sie auch nicht hoch verschuldet. Aber das könnte sich allmählich ändern. Am Donnerstag gab Meta die Emission einer Unternehmensanleihe mit 30 Milliarden US-Dollar Volumen bekannt, verteilt auf sechs Laufzeiten. Der KI-Wettlauf erfordert höhere Investitionen, und sie müssen finanziert werden. Die Zeichnungswünsche für die Anleihe betrugen dem Vernehmen nach über 125 Milliarden US-Dollar. Anleger finden die Coupons interessant, weil sie nach all den Investitionen hohe Gewinne erwarten. Dazu ein Gedanke: Ist eine Anleihe mit einem Coupon von 5,75%, fällig 2065, zurzeit besser als eine Meta-Aktie mit einer Dividendenrendite von 0,3%, die um 38% gestiegen ist?

Immer reicher

Trotz der uneinheitlichen Reaktionen auf die Gewinnmitteilungen der Technologieunternehmen war der Oktober ein weiterer guter Aktienmonat mit vermutlich etwa 2% Plus. In vier der letzten fünf Jahre legte der Index im November um mehr als 5% zu, und die Marktkapitalisierung der zehn grössten Indexwerte ist 2025 um über 5 Billionen US-Dollar gestiegen. Das ist gut für alle, die in den USA für ihr Alter vorsorgen und in Aktien investieren. Aber natürlich verteilen sich die Gewinne nicht gleichmässig, und natürlich sind die Amerikaner nicht gerade euphorisch. Der Konsumklimaindex des Conference Board ist im Oktober leicht gefallen, und seine Erwartungskomponente beträgt nur noch 71,5 gegenüber 91,9 vor einem Jahr. Sehr viel optimistischer wurden im Oktober allerdings die Besserverdienenden mit mehr als 125.000 US-Dollar Jahreseinkommen. Für Haushalte mit weniger als 50.000 US-Dollar galt das Gegenteil.

Zins- und Renditepause?

Kommen wir zur Geldpolitik. Die Fed hat wie erwartet ihren Leitzins um 25 Basispunkte auf 3,75% bis 4,0% gesenkt, den niedrigsten Wert seit drei Jahren. Dabei muss die Notenbank zurzeit auf offizielle Zahlen verzichten, was die künftige Geldpolitik weniger berechenbar macht. Es gab auch zwei Gegenstimmen: Ein Offenmarktausschussmitglied wollte die Zinsen unverändert lassen, ein anderes wollte sie um 50 Basispunkte senken. Notenbankchef Powell selbst sagte, dass eine Senkung im Dezember, von der die Märkte ausgehen, keineswegs sicher sei. Die Anleihenkurse sind diese Woche daher leicht gefallen; die US-Zehnjahresrendite stieg auf 4,1%. Zwar rechnet man am Markt mit weiteren Senkungen bis auf 3% Ende 2026, doch dürfte die Unsicherheit über die künftige Geldpolitik die Laufzeitprämie steigen lassen.

KI könnte auch die Anleihenrenditen steigen lassen. Langfristig dürfte Künstliche Intelligenz die Preise zwar dämpfen, da sie die Wirtschaft effizienter macht und wohl auch am Arbeitsmarkt nicht spurlos vorübergeht. Weil KI-Investitionen aber den Kapitalbedarf und die Nachfrage nach Vorprodukten steigen lassen, ist auch das Gegenteil denkbar. Mit Anleihen hat man seit Mai gut verdient, aber jetzt könnte eine Atempause anstehen, zumal offizielle Konjunkturdaten fehlen und Powell Zweifel an einer Zinssenkung im Dezember sät.

Unheimliche Monster (und Super Freaks)

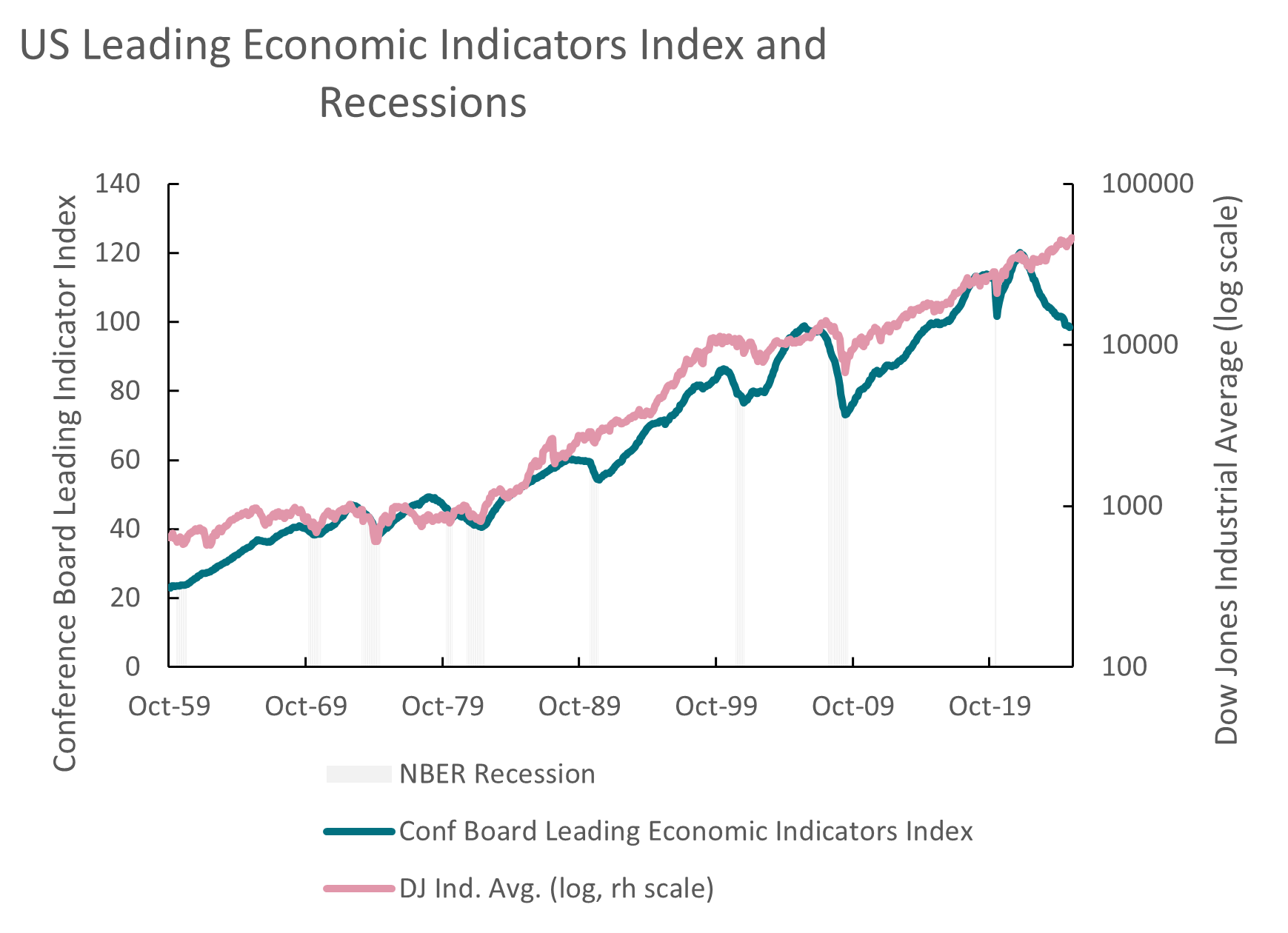

Halloween steht vor der Tür. Wenn Sie sich gruseln wollen, sehen Sie sich doch einmal die folgende Abbildung an. Ich habe eine Version davon diese Woche auf LinkedIn gesehen. Sie zeigt den Frühindikatorindex des Conference Board, Rezessionen in den USA und den Dow Jones Industrial Average. Den Frühindikatorindex gibt es seit 1959. In ihn fliessen die Steigung der US-Zinsstrukturkurve, die Auftragseingänge in der Industrie, die Arbeitslosengeldanträge und das Kreditmengenwachstum ein. Durch KI kann zwar vieles heute anders sein, aber man kann aus der Abbildung durchaus eine baldige Rezession samt Aktienmarktkorrektur herauslesen. Frei nach dem Hexengesang in Macbeth: „Doppelt, doppelt Müh’ und Plage. KI und Preisblase, keine Frage.“

Quelle: Refinitiv Datastream, 30. Oktober 2025

Blick zurück, blick nach vorn

Heute schreibe ich wieder etwas über Fussball – und das nicht nur, weil Manchester United dreimal hintereinander gewonnen und Liverpool sechs der sieben letzten Spiele verloren hat. Oder vielleicht doch? Wie auch immer, schon lange war ich für Manchester nicht mehr so optimistisch wie heute. Natürlich ist im Fussball nichts sicher, aber dieses Jahr scheint ein Champions-League-Platz durchaus erreichbar. Die Mannschaft ist selbstsicherer geworden, und mit dem neuen Torwart und den lauffreudigen Stürmern sieht vieles heute besser aus. Für meine andere Lieblingsmannschaft, Sheffield Wednesday, gilt das aber leider nicht. Am 24. Oktober meldete der Verein Insolvenz an und sucht jetzt einen neuen Eigentümer. Wo wurde dieses Jahr doch gleich all das Geld verdient? Interessiert sich im Silicon Valley vielleicht jemand für einen englischen Zweitligaclub, der bald in die dritte Spielklasse absteigt?

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 30. Oktober 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.