Verbraucher unter Beobachtung

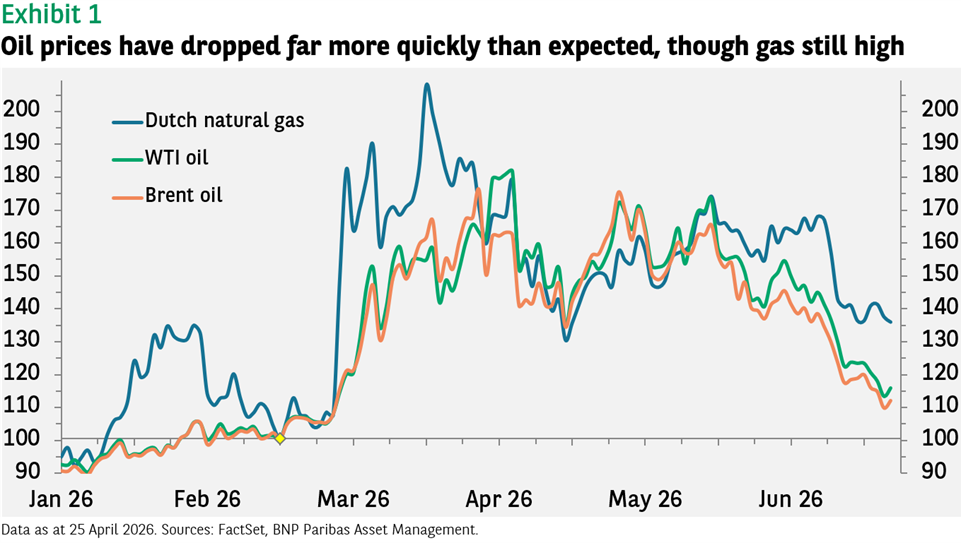

Als die USA und der Iran ihre Absichtserklärung unterzeichnet hatten, fielen die Ölpreise sehr viel schneller als von vielen Analysten erwartet.

Trotz der Verzögerungen bei der Wiederöffnung der Strasse von Hormus und der Schäden an der Infrastruktur im Nahen Osten kostet Öl heute kaum noch mehr als vor dem Krieg, notiert aber weiterhin leicht über dem Januartief. Europa muss allerdings noch immer mit hohen Erdgaspreisen leben (Abbildung 1).

Am Aktienmarkt war man über die Entspannung erfreut. Weniger technologielastige Indizes wie der Russell Value oder der MSCI Europe sind seit Anfang Juni um 2% bis 3% gestiegen.

Anders sieht es bei Technologiewerten aus den USA und den Emerging Markets aus. Ihre Indizes sind um 2% bis 4% gefallen. Anleger fürchten irrationale Übertreibungen, vor allem an der Börse in Korea. ETFs setzen auf weitere Kursgewinne, bisweilen mit Leverage – ein Indiz dafür, dass es ungemütlicher werden könnte.

Auch die NASDAQ muss die etwas höheren Leitzinserwartungen nach der recht klaren Pressekonferenz der Fed Mitte Juni erst noch verarbeiten.

Konjunkturdaten

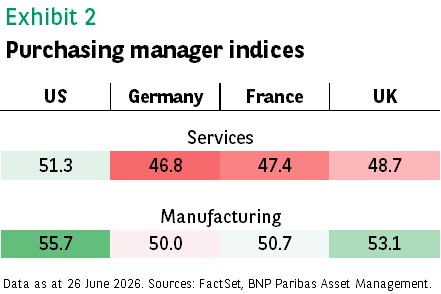

Die Zahlen sprechen für ein noch stärkeres Wachstum in den USA, aber auch für eine schwächere oder zumindest schleppende Konjunktur in Europa. Der Einkaufsmanagerindex für den amerikanischen Dienstleistungssektor liegt jetzt noch deutlicher über 50, was für mehr Dynamik spricht. Die Indizes der grossen europäischen Volkswirtschaften liegen unterdessen deutlich unter der 50-Punkte-Marke.

Der amerikanische Einkaufsmanagerindex für das Verarbeitende Gewerbe notiert jetzt auf seinem höchsten Stand seit vier Jahren – trotz oder vielleicht auch wegen der Zölle. Die Zahlen für Kontinentaleuropa waren hingegen schwächer (Abbildung 2). Europas Dienstleistungskonjunktur macht Sorgen, zumal die hohen Energiepreise eigentlich vor allem dem Verarbeitenden Gewerbe hätten schaden müssen.

Aber nicht alle US-Daten sind ermutigend. Die US-Wirtschaft ist im 1. Quartal zwar annualisiert um 2,1% gewachsen; vor der endgültigen Revision hatte man 1,6% angenommen. Und KI sorgt weiter für hohe Unternehmensinvestitionen (von denen allerdings ein Grossteil in Halbleiterimporte fliesst, was nicht gut für die Handelsbilanz ist).

Sorgen macht aber der Konsum. Das ohnehin schon niedrige geschätzte Wachstum von 1% (annualisiert) wurde auf 0,4% korrigiert. Der PCE-Index, ein Mass für den Haushaltskonsum, steigt (von Rezessionen abgesehen) im langfristigen Durchschnitt um 2%. Die Zahlen versprechen für den US-Konsum also nichts Gutes.

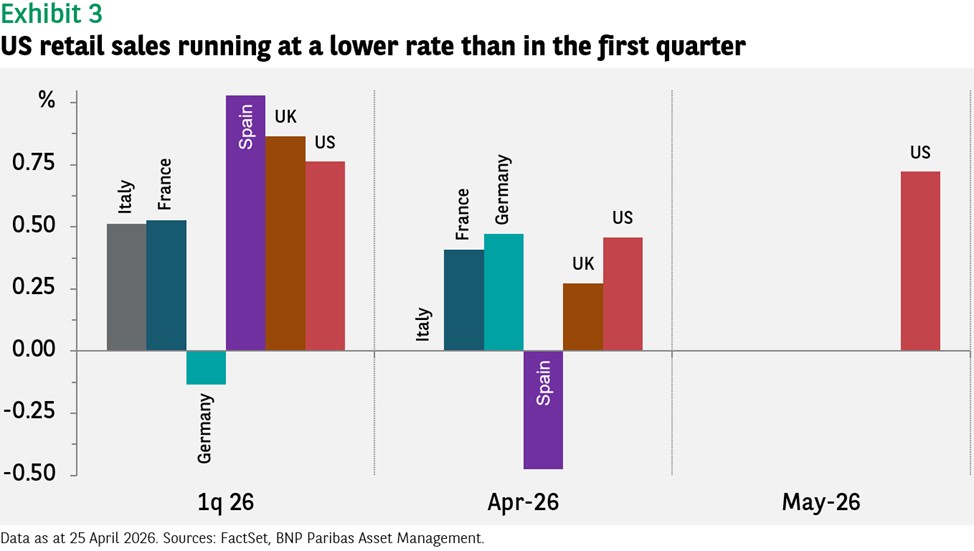

Interessant wird der PCE-Index im 2. Quartal sein. Die US-Einzelhandelsumsätze wuchsen in den letzten Monaten sogar noch schwächer, aber in Europa sieht es nicht besser aus (Abbildung 3).

Das amerikanische Geschäftsklima ist offensichtlich noch immer gut, aber der schwache Konsum könnte US-Aktien schaden.

Performancedaten/Quellen: FactSet, BNP Paribas Asset Management, Stand 25. Juni 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.