„What have you done for me lately?“

Nicht zuletzt dank hoher Unternehmensgewinne konnten die schlechten Nachrichten aus dem Iran und die hohen Ölpreise amerikanischen Aktien nur wenig anhaben.

Nach dem jüngsten Tief von 99 US-Dollar je Barrel am 17. April (gegenüber 71 US-Dollar vor dem Krieg) ist der Ölpreis zunächst auf 124 US-Dollar gestiegen, um am 14. Mai wieder auf 106 US-Dollar zu fallen. In dieser Zeit legte der S&P 500 um 5,3% zu, während der MSCI World ex-USA Index um 0,6% nachgab (in lokaler Währung).

Nach dem Ende der Berichtssaison reichen die guten Nachrichten aber vielleicht nicht mehr, um die weniger guten aus dem Nahen Osten auszugleichen. In den USA könnte es stark auf die Konjunkturdaten ankommen.

Die Beschäftigung (ausserhalb der Landwirtschaft) ist auch im April kräftig gestiegen. Einmal mehr hatte der Gesundheitssektor daran den grössten Anteil, aber das kennen wir angesichts der Alterung der US-Bevölkerung schon seit Jahrzehnten. Interessanter war der Stellenzuwachs in anderen Branchen (Abbildung 1).

Der Stellenabbau im Finanz- sowie im Informations- und Kommunikationssektor wurde bisweilen mit KI in Verbindung gebracht. Angesichts der Schlagzeilen über Entlassungen sind Arbeitsplatzverluste durch KI nicht auszuschliessen, halten sich aber wohl noch in Grenzen. Gewerbliche Dienstleistungen verzeichnen hingegen einen Stellenzuwachs, und die Arbeitsplatzverluste bei Finanzdienstleistungen beschränkten sich vor allem auf den eher trägen Versicherungssektor. Im Informations- und Kommunikationssektor wurden vor allem in der Filmindustrie Stellen abgebaut.

Die Arbeitslosenquote der über 18-Jährigen liegt noch immer stabil unter 4%, und die Löhne steigen wieder schneller. Offensichtlich ist der US-Arbeitsmarkt zurzeit stabil, sodass trotz hoher Benzinpreise auch mit einer ordentlichen Konsumnachfrage zu rechnen ist. Der Anstieg der Kern-Einzelhandelsumsätze um 0,5% im April bestätigt das.

Ganz anders in Europa und Asien …

In Europa droht hingegen ein weiterer Ölpreisanstieg, wenn die Strasse von Hormus geschlossen bleibt und die Lagerbestände weiter abnehmen. Hier waren die Konjunkturdaten zuletzt schwächer als in den USA.

In den meisten grossen europäischen Ländern sind die Dienstleistung-PMIs im April gefallen. Sie zeigen jetzt statt einer Expansion eine Kontraktion an – oder eine noch stärkere Kontraktion als zuvor. Die amerikanischen Dienstleistungs-Einkaufsmanagerindizes waren hingegen stabil oder verbesserten sich. Hier stehen die Zeichen auf Wachstum.

Die unterschiedliche Konjunktur zeigte sich auch in der Aktienmarktentwicklung in Europa und den USA seit Jahresbeginn (in den USA gemessen am Russell Value Index, der eine ähnliche Sektorstruktur wie der europäische Markt hat).

Bis zum Kriegsausbruch war die Entwicklung ähnlich; beide Indizes legten bis Ende Februar um 7% zu. Seitdem gaben europäische Aktien aber um 3% nach, während US-Aktien um weitere 4% stiegen.

Auch China und Asien insgesamt sind stärker vom Krieg betroffen. In China liess das Kreditmengenwachstum nach, und die Einkaufsmanagerindizes zeigen nur knapp eine Expansion an. Für etwas Erleichterung sorgte der Export. Aber das dürfte kaum nachhaltig sein.

Länder, die viel billige Waren aus China importieren, sorgen sich um ihre Industrie und könnten durchaus neue Handelshemmnisse einführen.

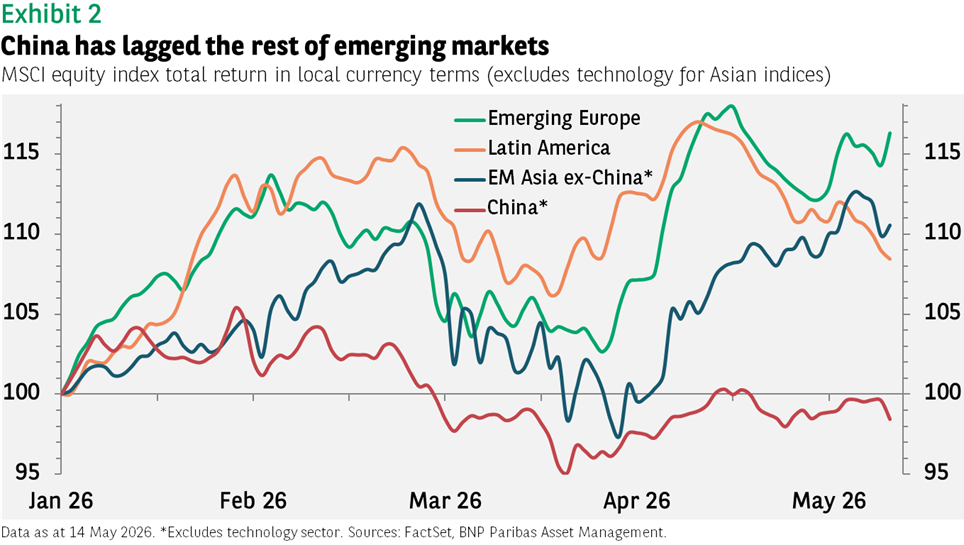

Viel spricht aber dafür, dass der Irankrieg die Schwäche der chinesischen Wirtschaft nur verstärkt hat. Chinesische Aktien (ohne Technologie) liegen schon seit Jahresbeginn hinter anderen Emerging-Market-Aktien zurück (Abbildung 2).

Im Technologiesektor ist der Abstand sogar noch grösser. Taiwanesische Technologiewerte legten seit Jahresbeginn um 58% zu, koreanische sogar um 157%. Chinesische gaben um 12% nach.

Wer in chinesische Aktien investiert hat, hofft daher, dass der jüngste chinesisch-amerikanische Gipfel die Beziehungen zwischen den beiden Supermächten deutlich verbessert.

Performancedaten/Quellen: FactSet, BNP Paribas AM, Stand 14. Mai 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.