Ungleiche Folgen: Warum liegen europäische Aktien hinten?

Es gilt als ausgemacht, dass der Irankrieg Europa mehr schadet als den USA. Schliesslich importiert Europa Energie, und die USA sind ein Energieexporteur.

Gesamtwirtschaftlich scheint der Fall klar: Der amerikanische Nettoexport verbessert sich, der europäische verschlechtert sich.

Und doch müssen die Auswirkungen des Krieges auf Geschäftsklima und Konsum nicht zwangsläufig verschieden sein. Wenn Energie teurer wird, ist es für ein Unternehmen oder einen Haushalt egal, ob sie importiert wird oder aus dem eigenen Land stammt.

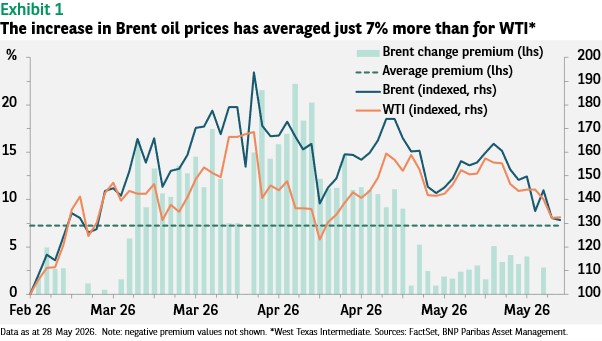

Tatsächlich ist der Preis von Brent, dem europäischen Benchmarköl, stärker gestiegen als der Preis von West Texas Intermediate, der US-Benchmark. Der Unterschied ist aber nicht extrem. Die „Brent-Prämie“ – der zusätzliche Preisanstieg von Brent gegenüber WTI – betrug in den letzten zwei Monaten im Schnitt gerade einmal 7%. An manchen Tagen lag er allerdings über 20% (Abbildung 1).

Der stärkere Preisanstieg kann aber nicht erklären, warum die Konjunktur in Europa so viel schwächer ist. Im Gegenteil: Man könnte sogar argumentieren, dass der Energiepreisanstieg den USA wesentlich mehr schaden müsste.

In den USA legen Autofahrer im Schnitt jedes Jahr doppelt so viele Kilometer zurück wie in Europa.1 Und weil die USA so viel grösser sind, haben Transportkosten hier einen wesentlich höheren Anteil an den Gesamtkosten von Dienstleistungsunternehmen als in Europa. Andererseits ist der BIP-Anteil des Verarbeitenden Gewerbes mit 15% in Europa höher als in den USA mit 10%.

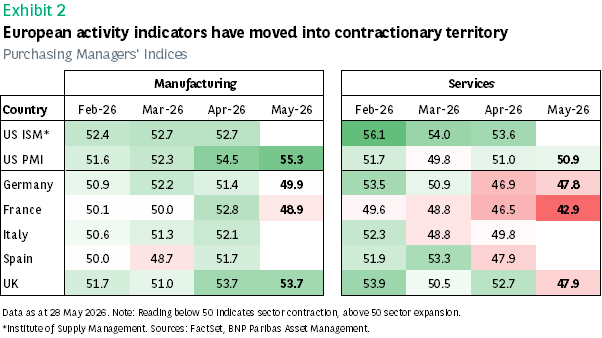

Was auch immer man plausibel findet – Tatsache ist, dass die Einkaufsmanagerindizes (PMIs) in Europa deutlich schwächer sind als in den USA.

Manche Industrie-PMIs haben sich im März und April zwar überraschend verbessert, nicht zuletzt wegen längerer Lieferzeiten der Zulieferer, die als Hinweis auf eine höhere Nachfrage und damit als positiv gelten. Trotzdem zeigen die vorläufigen Mai-Zahlen für Deutschland und Frankreich eine Kontraktion an. Der amerikanische PMI ist unterdessen gestiegen (Abbildung 2).

Der Dienstleistungssektor ist plötzlicher und stärker eingebrochen, doch dürften die höheren Energiepreise hier nicht so folgenreich sein wie im Verarbeitenden Gewerbe.

Im Schnitt sind die europäischen PMIs um 5 Punkte gefallen. In allen Ländern liegen sie jetzt unter 50, was eine Kontraktion anzeigt. In den USA verschlechterten sich die Indizes hingegen um weniger als 2 Punkte und liegen noch immer über 50.

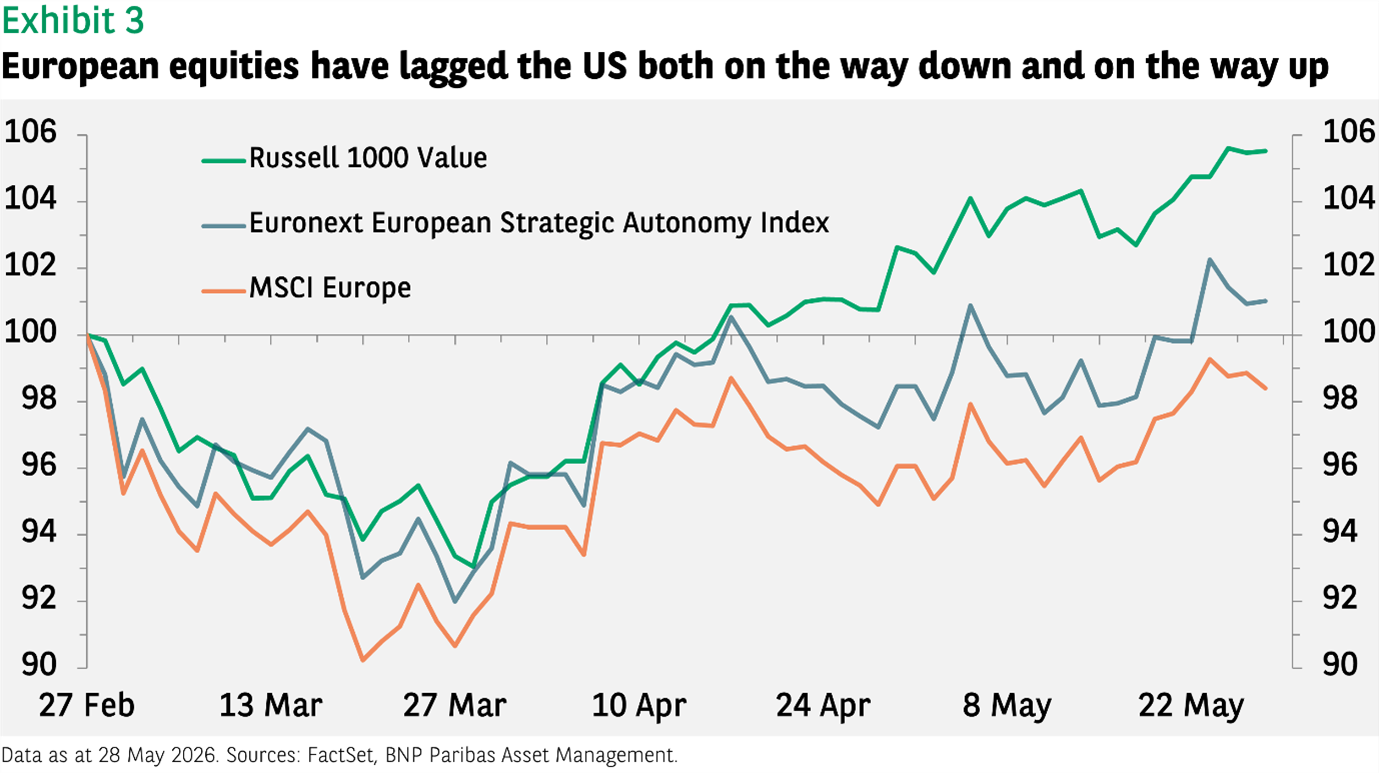

Schliesslich sollten sich Aktieninvestoren aber auch den Markt selbst ansehen: Das Ergebnis ist ähnlich. Seit dem 27. Februar liegen europäische Aktien hinter amerikanischen Substanzwerten (gemessen am Russell 1000 Value Index). Wir vergleichen europäische Aktien bewusst nicht mit dem S&P 500, weil die Sektorstruktur in Europa eher der des Russell 1000 Value gleicht.

Der S&P 500 hat den Russell Index hingegen hinter sich gelassen. Das lag aber im Wesentlichen an den jüngsten Mehrerträgen von Technologiewerten, die am MSCI Europe Index nur einen kleinen Anteil haben.

Trotz der Aktienmarkterholung seit Ende März liegt der MSCI Europe seit Kriegsbeginn noch immer im Minus. Der Russell Value ist hingegen um mehr als 5% gestiegen (Abbildung 3).

- Fact file: Americans drive the most, Frontier Group, Februar 2022.

Mindererträge europäischer Aktien sind nichts Neues. Vielleicht macht man es sich da zu einfach, wenn man sie allein dem Irankrieg zuschreibt. Die strukturellen Herausforderungen Europas und die wohl grössere Dynamik amerikanischer Unternehmen könnten bessere Erklärungen sein.

Wer in Europa investieren will, sollte vielleicht auf Branchen setzen, die von den neuen europäischen Autarkieinitiativen profitieren – vom Versuch Europas, seine Interessen zu vertreten und unabhängiger zu werden.

Ziel dieser Initiativen ist, die europäische Verteidigungsbereitschaft zu stärken. Man bemüht sich aber auch um einen besseren Gesundheitssektor und eine stabilere Energieversorgung.

Die Anlagechancen liegen auf der Hand. Anleger können von höheren Staatsausgaben profitieren, da sie letztlich den Unternehmen zugutekommen. Andererseits könnten die Anleihenrenditen steigen, wenn die Regierungen die Initiativen vor allem mit neuen Schulden finanzieren.

Performancedaten/Quellen: FactSet, BNP Paribas Asset Management, Stand 28. Mai 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.