Zahlenspielereien

Bei den derzeitigen Bewertungen kann man für US-Aktien durchaus pessimistisch sein. Eine Korrektur ist aber trotzdem nicht ausgemacht. Die Hausse geht weiter – wegen der Inflation und der hohen Gewinnmargen der Unternehmen. Aber wenn sich auch nur eine der Annahmen zum Nominalwachstum, den langfristigen Anleihenrenditen oder den Aktienbewertungen ändert, sieht alles ganz anders aus. Entscheidend bleibt der Konjunkturausblick. Die Risiken sind zahlreich, aber ohne klare Anzeichen für eine Verschlechterung bleibt die Stimmung gut. Mit dem neuen Allzeithoch des S&P 500 hat aber auch das KGV einen neuen Höchststand erreicht. Wenn langfristige Investoren das übersehen, sind sie selbst schuld.

- Noch immer mag ich kurz laufende Unternehmensanleihen, Linker und High Yield.

- Sorgen machen mir US-Aktien, die politische Einmischung in die Arbeit der Fed und die Entwicklung der europäischen Staatsfinanzen.

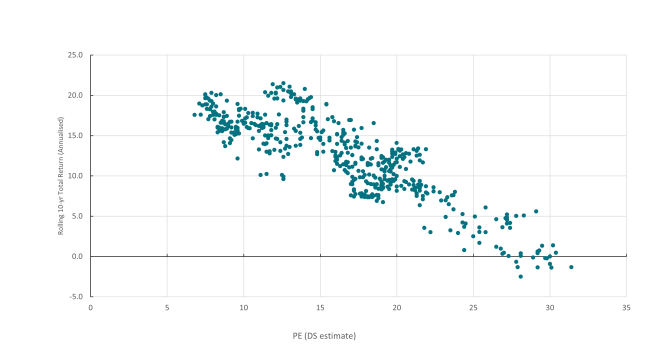

Erst teuer, dann billig:

Die üblichen Zweifel an Datenqualität und Methodik ändern nichts daran, dass man mit US-Aktien bei Kurs-Gewinn-Verhältnissen wie heute in den folgenden zehn Jahren im Schnitt fast nichts verdient hat. Bei kürzeren Anlagehorizonten sind die Bewertungen weniger wichtig, aber die Langfristerträge hängen maßgeblich von den Anfangsbewertungen ab. Wenn sie ähnlich hoch waren wie jetzt, blieben US-Aktien in den folgenden Jahren hinter US-Staatsanleihen zurück. Die folgende Abbildung zeigt, auf Basis von Daten von LSEG Datastream seit den frühen 1970ern, die annualisierten 10-Jahres-Erträge bei unterschiedlichen KGV zu Beginn. Heute beträgt das KGV 28,7.

Einen ähnlichen linearen Zusammenhang sehen wir bei Aktien aus Großbritannien und dem Euroraum. Demnach wäre für britische Aktien jetzt ein 10-Jahres-Ertrag von 3% bis 10% p.a. und für kontinentaleuropäische Aktien einer von 5% bis 10% p.a. zu erwarten.

Auf die Gewinne kommt es an:

Nach den meisten Bewertungsmaßen auf Kursbasis sind US-Aktien heute so teuer wie selten. Mit gut 5 ist das Kurs-Buchwert-Verhältnis des S&P 500 heute ähnlich hoch wie auf dem Höhepunkt der Dotcom-Blase in den 2000ern. Unter der Annahme, dass die Bewertungen kaum noch steigen können (vielleicht stimmt sie ja nicht, warten wir’s ab), müssen wir uns vor allem mit dem Nenner befassen. Wenn das KGV bald seinen Höhepunkt erreicht, werden die Aktienerträge künftig vor allem vom Gewinnwachstum abhängen. Nach dem Institutional Brokers’ Estimate System, den IBES-Konsenserwartungen, werden für den S&P 500 in die kommenden zwölf Monate um 12,3% höhere Gewinne je Aktie erwartet. Doch wenn die US-Wirtschaft in den nächsten Jahren schwächer wächst und vielleicht sogar in die Rezession fällt, lässt das Gewinnwachstum nach, und man wird mit Aktien weniger verdienen. Deshalb sind die US-Arbeitsmarktdaten so wichtig, und deshalb muss man die vielleicht gravierenden Folgen der neuen US-Zölle genau analysieren. Einstweilen scheinen Anleger aber zuversichtlich, dass die amerikanischen Unternehmensgewinne weiter steigen. Dann scheinen auch weiterhin zweistellige Aktienerträge möglich, wobei Wachstumsaktien noch immer vor Substanzwerten liegen.

Hohe Inflation, steigende Kurse:

Wichtig ist auch der Zusammenhang zwischen Inflation und Unternehmensgewinnen. Bei einer höheren Teuerung können die Unternehmen ihre Preise langfristig anheben, was den nominalen Umsätzen guttut. Die Korrelation zwischen der jährlichen US-Inflation und der aggregierten Marktkapitalisierung des S&P 500 beträgt fast 70%. Seit 2020 ist die Inflation ebenso gestiegen wie das nominale Umsatzwachstum. In den fünf Jahren vom 2. Quartal 2020 bis zum 2. Quartal 2025 legten die Verbraucherpreise um insgesamt 25,1% zu und die nominalen Umsätze der S&P-500-Unternehmen um 50,5%. In den fünf Jahren davor, als die Inflation insgesamt nur 8,2% betrug, stiegen die Umsätze hingegen nur um 15,1%. Natürlich sind die nominalen Umsätze der Technologieunternehmen in den letzten fünf Jahren auch wegen der generativen KI so stark gewachsen, seit dem 2. Quartal 2020 um 40%. Das ändert aber nichts daran, dass die höhere Inflation höhere nominale Umsätze und damit höhere Gewinne je Aktie möglich gemacht hat.

Wenn wir die Gewinne je Aktie des S&P 500 seit Ende 2020 um die Inflation bereinigen, beträgt das so korrigierte Kurs-Gewinn-Verhältnis nicht wie von Bloomberg geschätzt 24,5, sondern 30 (auf Basis der Schlusskurse vom 26. August). Dann würde der S&P 500 nur bei 5.272 notieren – fast 20% weniger als heute.

Inflationsrisiken?

Kommen wir zurück zur Konjunktur. Die Einmischung der US-Regierung in die Angelegenheiten der Fed lässt die Inflationsrisikoprämie steigen. Kürzlich schrieb ich, dass die Break-even-Inflation gestiegen ist. Natürlich gibt es einen Zolleffekt, aber noch sehr viel schwerwiegender wäre eine dauerhafte politische Einflussnahme auf die Arbeit der Notenbank. Sie würde das Inflationsziel infrage stellen. Aktieninvestoren mögen eine höhere Teuerung schätzen – sei es aufgrund einer dauerhaft expansiveren Fiskalpolitik oder weil der Leitzins niedriger ist, als wir es aufgrund der bisherigen regelgebundenen Geldpolitik gewöhnt sind. Die Entwicklung der Inflation wird entscheidend für die Entwicklung von Umsätzen und Gewinnen je Aktie sein. Ein höheres nominales BIP-Wachstum (durch einen stärkeren Preisauftrieb) und niedrigere Zinsen dürften Aktien helfen. Aber was passiert dann mit den langfristigen Anleihenrenditen und dem Dollar? Und gibt es nicht einen Kipppunkt, ab dem eine höhere Inflation die KGV fallen lässt? Bislang waren die KGV amerikanischer Aktien meist dann am höchsten, wenn die Verbraucherpreisinflation zwischen 0% und 2% lag. Am niedrigsten waren sie bei mehr als 8% Teuerung.

Seit 1995 betrug der Anstieg der Gewinne je Aktie inflationsbereinigt 4,33% p.a. Nach Corona, als die Künstliche Intelligenz ihren Siegeszug antrat, waren es etwa 11%. Wenn die Gewinne real weiterhin um etwa 10% p.a. steigen, die Inflation eher 3% als 2% beträgt und sich das KGV in den nächsten fünf Jahren nicht ändert, könnte der S&P 500 auf 12.000 Punkte steigen. Wäre das reale Gewinnwachstum aber nur halb so hoch und betrüge die Inflation 2% (wie von der Fed gewünscht), sind eher 9.100 Punkte realistisch, also Gewinne in Höhe des Langfristdurchschnitts von 8% p.a. Ganz anders sähe es aber bei einer Rückkehr des KGV zum Vergangenheitsdurchschnitt aus: Bei einem eher starken Gewinnanstieg wären dann 8.800 Punkte realistisch, bei einem eher mäßigen 6.700. Das wären nur 3% bis 4% mehr als heute.

Korrektur nicht ausgemacht:

Natürlich sind das Zahlenspielereien. Ich weiß weder, wie hoch die durchschnittliche Inflation in den nächsten fünf Jahren sein wird, noch, was mit den Unternehmensgewinnen geschieht. KI könnte noch jahrelang für ein sehr hohes Gewinnwachstum sorgen, wie es die Aktienbullen erwarten. Aber wenn die Inflation steigt, legen auch die Anleihenrenditen zu – und die Aktienbewertungen fallen. So war es 2022. Entscheidend ist, dass US-Aktien heute so teuer sind wie selten, und das nach fünf Jahren sehr hohen Gewinnwachstums und einer Inflation über dem Zielwert der Fed. Doch die Vergangenheit zeigt uns, dass bei den derzeitigen Bewertungen ähnlich hohe Gesamterträge wie zuletzt auf mittlere Sicht unwahrscheinlich sind.

Weltweit anlegen:

Eine etwas höhere Inflation in Verbindung mit einem technologiebedingten realen Gewinnanstieg dürfte Investoren keine Schwierigkeiten machen. US-Aktien dürften dann vor Anleihen und vor den Aktien anderer Länder liegen. Ein kräftiger Bewertungsrückgang ist schwer zu prognostizieren; die einzigen Anhaltspunkte liefert die Geschichte. Nötig wäre eine Rezession, ein Haushaltsschock, eine schwer einzuschätzende Geld- und Fiskalpolitik oder ganz generell noch mehr politische Unsicherheit als zurzeit. Unabhängig davon gibt es aber gute Gründe für Umschichtungen von US-Aktien in günstiger bewertete Aktien anderer Länder. Außerdem spricht der Inflationsausblick für stabilere nominale Umsätze – perfekte Voraussetzungen für stetige Dividenden. Auch das ist ein Argument für eine höhere Gewichtung Europas und Asiens zulasten der USA, vor allem für langfristige Anleger.

Unternehmensanleihen:

Für Unternehmensanleihen sind diese Überlegungen ebenfalls wichtig. Die Credit Spreads und die Gewinnrenditen der Aktien (also die Inversen der KGV) hängen miteinander zusammen. Fallende Bewertungen bzw. steigende Gewinnrenditen gehen meist mit einer Spreadausweitung einher. Die Bären haben zwar gute Argumente, aber was könnte Verluste auslösen? Hier fällt mir eine Menge ein: ein zollbedingter Abschwung, eine Krise am Anleihenmarkt, der Zusammenbruch des Private-Credit-Marktes, ein massiver Vertrauensverlust der amerikanischen Institutionen und ein schwacher Dollar. Aber nichts davon ist neu – und niemand weiß, wann und ob irgendetwas davon Panikverkäufe auslöst. Noch ist die Marktstimmung dafür zu gut.

Anleihen sind okay:

Manche Marktteilnehmer sind für Staatsanleihen ebenfalls pessimistisch, aber auch das hat bislang weder auf Aktien noch auf Unternehmensanleihen übergegriffen. Die neue politische Unsicherheit in Frankreich (aufgrund von Haushaltsproblemen) hat die französischen Staatsanleihenrenditen steigen lassen. Auch der britische Markt steht unter Druck, bis klar ist, was die Regierung zur Sanierung der Staatsfinanzen tun wird. Nach wie vor sehe ich aber keine Anleihenkrise. Die steileren Zinsstrukturkurven sind die Folge des überraschend hohen nominalen BIP-Wachstums unter Erwartung weiterer Zinssenkungen in den USA und Großbritannien. Die Risikoprämien sind gestiegen, aber die Langfristrenditen passen recht gut zu den mittelfristigen nominalen BIP-Erwartungen. Natürlich hat man mit Aktien insgesamt mehr verdient, wenn auch mit bisweilen heftigen Kursschwankungen. Unterdessen hätte eine passive Anlage in kapitalisierungsgewichtete Staatsanleihenindizes 4,6% in den USA und 1,2% in Großbritannien erbracht. Mit Euroraum-Staatsanleihen hätte man zwar nicht verdient, mit italienischen aber 2%. Bleiben Sie ruhig, und freuen Sie sich auf die Coupons!

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 28. August 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.