Chancen im europäischen Finanzsektor, nachdem sich der Sturm gelegt hat

- 25 April 2023 (5 Minuten Lesezeit)

Im Überblick:

- Ein Paradebeispiel dafür, wie stimmungsgetrieben die Märkte sind

- Die Fundamentaldaten europäischer Banken sind nach wie vor gut.

- Mögliche Folgen der Panik im März für den Banken- und den Finanzsektor

Für alle Finanzsektoren war der März ein überraschend volatiler Monat, ausgelöst vom Zusammenbruch der Silicon Valley Bank (SVB), dem rasch die Rettung der Crédit Suisse in letzter Minute durch die UBS folgte. Da die Stimmung noch eine Zeit lang angespannt sein dürfte, werfen wir einen Blick auf die Fundamentaldaten des europäischen Finanzsektors, für den wir nach wie vor zuversichtlich sind.

Ein paar Tage nach der durch den Zusammenbruch der Silicon Valley Bank (SVB) und anderer kleiner US-Regionalbanken ausgelösten Panik brachen die Märkte erneut ein. Die Aktie der Crédit Suisse verlor innerhalb eines Tages ganze 30%. Betroffen war vor allem der europäische Finanzsektor, aber auch andere Banken litten unter der Panikreaktion. Dass höhere Zinsen den Schuldendienst erschweren und einige Emittenten deshalb in Schwierigkeiten geraten könnten, war allen klar. Aber was die Märkte wirklich schockierte, war der Umgang mit den AT1-Anleihen der Crédit Suisse, die auf Weisung der Aufsichtsbehörde gegenüber Aktien benachteiligt wurden.

Dies unterstreicht die besonderen Risiken dieses Teils der Kapitalstruktur, aber die Crédit Suisse dürfte ein Einzelfall bleiben. Das liegt zum Teil daran, dass die Bank wenig überraschend mit einer anderen Bank fusioniert werden musste, aber auch an den raschen Versicherungen der EU, dass AT1 grundsätzlich weiterhin vor Aktien rangieren. Die starken Spreadunterschiede (siehe Abbildung unten) sprechen eher für ein idiosynkratisches als für ein systemisches Risiko.

Quellen: Bloomberg, IHS Markit, Berechnungen von AXA IM Research, Stand 21. April 2023

Starke Fundamentaldaten

Aus unserer Sicht sind die Fundamentaldaten des europäischen Finanzsektors stark, und wir gehen davon aus, dass der Sektor 2023 an Wert gewinnen wird. Im 4. Quartal 2022 haben europäische Banken dank der hohen Nettozinsmargen und der recht niedrigen Risikokosten sehr gute Ergebnisse erzielt und die Erwartungen übertroffen. Aus unserer Sicht werden die meisten Banken 2023 noch rentabler werden, so wie auch einige US-Banken zuletzt über hohe Gewinne berichteten. Weil im Euroraum vermutlich keine Rezession kommen wird, ist auch nicht mit übermässigen Abschreibungen und deutlichen Verschlechterungen der Kreditqualität zu rechnen.

Die Fundamentaldaten des Finanzsektors sind zwar stark, aber die jüngsten Zusammenbrüche von SVB und Crédit Suisse haben gezeigt, dass die Anlegerstimmung die Märkte bestimmen kann. Tatsächlich litten nach den Problemen der Crédit Suisse auch andere europäische Banken wie Deutsche Bank, Commerzbank und Société Générale unter den Bedenken der Marktteilnehmer – mit Folgen für ihre Aktien- und Anleihenkurse. Wenn die Stimmung massgeblich für die Finanzstabilität ist, liegen die Auswirkungen auf die Fundamentaldaten auf der Hand. Der Zusammenbruch der SVB erinnert uns daran, wie entscheidend das Vertrauen für die Stabilität einer Bank ist und wie schnell ein Verlust dieses Vertrauens ein Institut an den Rand des Abgrunds bringen kann, wenn die Bankeinlagen abgezogen werden.

Er erinnert uns aber auch daran, wie gut es ist, sich auf die Sicherheit einer Kapitalstruktur verlassen zu können (z.B. erstrangige Anleihen), und wie wichtig es ist, dass man für die Risiken von Wertpapieren wie AT1 angemessen entschädigt wird.

Die Regulierungen in Europa sind anders als in den USA

Banken aus europäischen Ländern unterliegen einer völlig anderen Aufsicht als US-amerikanische. In den USA unterliegen die grössten Banken sehr strengen Regulierungen und Prüfungen, während dies bei kleineren lockerer gehandhabt wird. Beispielsweise müssen 300 europäische Banken die Basel-III-Anforderungen erfüllen, die allen Instituten, die weltweit tätig sind, bestimmte Mengen an Liquidität und Eigenkapital vorschreiben – unabhängig davon, wie gross sie sind. In den USA unterliegen nur drei Banken den Basel-III-Anforderungen.

Natürlich kann es auch in streng regulierten Regionen und Ländern zu Liquiditätskrisen kommen, und auch europäische Banken leiden unter steigenden Zinsen und deren möglichen Folgen für ihre Anleihenportfolios. Dennoch sind die Prozesse und Finanzierungsmodelle in Europa anders als in den USA.

Zudem hat die Europäische Zentralbank Instrumente an der Hand, die den Markt insgesamt stützen dürften, was ein Übergreifen einer Panik nach dem Zusammenbruch einer einzelnen Bank auf das System unwahrscheinlicher macht.

Was kommt jetzt?

Die Spreads von Credit Default Swaps (CDS) europäischer Finanz- und anderer Unternehmen nähern sich bereits wieder ihren Niveaus vor dem SVB-Kollaps, was dafür spricht, dass in Europa die Zweifel an der Stabilität der Banken nachlassen.

Europa: iTraxx Senior Fins (grün) und iTraxx Non Fins (orange)

Quellen: Bloomberg, IHS Markit, Berechnungen von AXA IM Research, Stand 21. April 2023

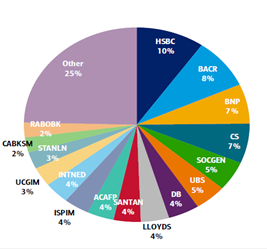

Generelle Auswirkungen könnten die jüngsten Turbulenzen auf die Anleihenkurse haben, zumindest kurzfristig. Die Crédit Suisse war einer der grössten AT1-Emittenten am Markt (7% Marktanteil, vor allem US-Dollar-Papiere). Nach der Abschreibung ihrer AT1-Papiere sind die Kurse deutlich gefallen und haben sich noch nicht wieder vollständig erholt. Vermutlich werden Investoren jetzt höhere Risikoprämien verlangen.

Quellen: AXA IM, BofAML, Stand März 2023

Insgesamt sind wir nach wie vor zuversichtlich für den Sektor, bleiben aber vorsichtig. Wir beobachten die Lage genau und achten dabei vor allem auf Zeichen eines möglichen Übergreifens. Wie wir im März gesehen haben, können Zusammenbrüche die Folge von Stimmungen sein. Betroffen sind vor allem Unternehmen mit hohem Marktrisiko und jene, die bereits unter besonders starker Beobachtung stehen. Die Fundamentaldaten im Finanzsektor sind stark und die Aussichten gut, aber wir wissen auch, dass Marktentwicklung und Stimmung entscheidend sind.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG