Der Weg und das Ziel

Verstecken ist keine Option

Bislang hat das Jahr 2022 Investoren bei ihren Portfolioentscheidungen viel abverlangt. Komplex sind vor allem die Folgen des Russland-Ukraine-Konflikts. Zu Beginn des Krieges war allen klar, dass er das Wachstum belasten könnte, vor allem in Europa, sodass viele Investoren möglicherweise in sichere Häfen umschichten würden.

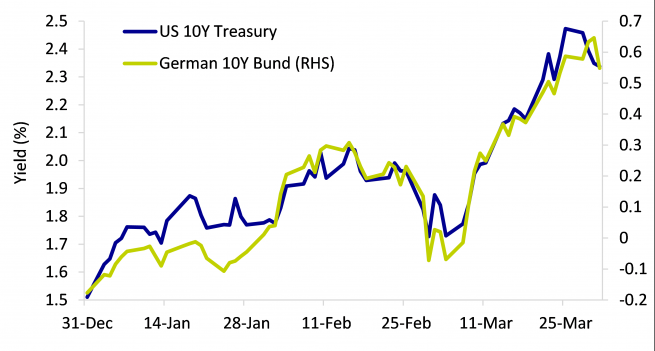

Die nachstehende Abbildung zeigt, dass dies tatsächlich der Fall war: Die Renditen zehnjähriger US-Treasuries sind deutlich zurückgegangen – von 2,0% auf 1,7% Anfang März. Diese Rallye war allerdings nur von kurzer Dauer, weil für die Marktteilnehmer dann weitere Konsequenzen des Russland-Ukraine-Krieges in den Fokus rückten: der noch stärkere Anstieg der Energiepreise und dessen Auswirkungen auf die Inflation, insbesondere in Europa. Deshalb haben die Staatsanleiherenditen während des gesamten übrigen Monats wieder stark angezogen. Heute sind ihre Renditen so hoch wie vor der Pandemie im Jahr 2019.

Angesichts dieser Entwicklung steht für die Märkte jetzt wieder im Vordergrund, was die Zentralbanken gegen die Inflation unternehmen. Vor ein paar Wochen hat die Fed ihren Leitzins um 25 Basispunkte angehoben. Wichtig ist aber, was als Nächstes geschieht. Zurzeit rechnen die Märkte mit höheren und/oder schnelleren Zinsanhebungen der Fed als deren eigene Mitglieder in ihrem Dot Plot. Bei der Dezembersitzung der Zentralbank war das noch anders. Die Marktteilnehmer erwarten, dass sich auch der Dot Plot in Richtung einer stärkeren Straffung verschiebt. Das würde weitere Zinsanhebungen signalisieren – möglicherweise bis zu sieben in diesem Jahr, auch wenn dies zu viel sein könnte, sodass die Erholung gebremst würde.

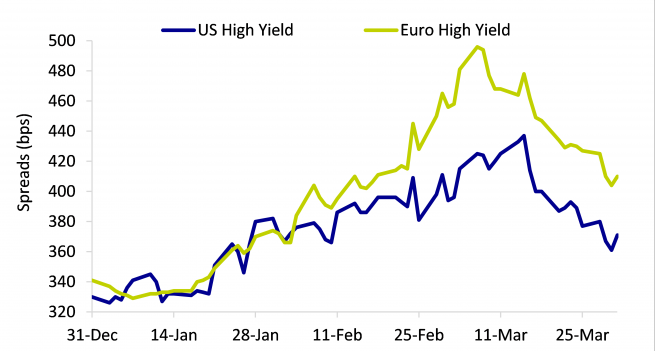

Zugleich haben sich die High-Yield-Spreads sowohl in den USA als auch in Europa in diesem Quartal meist ausgeweitet. In den letzten beiden Märzwochen sind sie aber wieder etwas zurückgegangen. Europäische High Yield waren schwächer als ihre US-Pendants, weil der Markt die Folgen des Russland-Ukraine-Konflikts für die Wachstumsaussichten fürchtet, vor allem in Europa:

All dies hat im 1. Quartal die meiste Zeit für den „perfekten Sturm“ gesorgt, vor dem nichts und niemand sicher sein konnte. In solchen Phasen ist es wichtiger denn je, dass man sich als Investor auf seine langfristigen Ziele konzentriert und darauf, seine Portfolios so zu positionieren, dass sie mit größtmöglicher Wahrscheinlichkeit erreicht werden können.

Ein flexibler Ansatz

Aus unserer Sicht besteht das wichtigste Ziel einer flexiblen Total-Return-Anleihenstrategie darin, attraktive risikobereinigte Erträge über einen Marktzyklus zu erwirtschaften. Diese Art von Ansätzen beruht auf dem Wissen, dass Anleihe nicht gleich Anleihe ist und die Assetklasse mehr als „wenig Risiko, wenig Ertrag“ bietet. Flexible Strategien können Chancen am gesamten Markt für Festzinspapiere nutzen und verschiedene Ziele verfolgen: Kapitalschutz, laufende Erträge und/oder Wertzuwachs. Dazu versuchen sie, zum richtigen Zeitpunkt in die richtigen Papiere zu investieren.

AXA IM hat eine flexible Anleihenstrategie entwickelt, die den Gesamtmarkt in drei Teile gliedert: „Defensive“, „Intermediate“ und „Aggressive“. Dieser Ansatz beruht auf der Annahme, dass die wichtigsten Anleiherisiken – Zinsrisiko und Kreditrisiko – nur wenig bis negativ korreliert sind und man deshalb das Portfolio abhängig von Konjunktur, Marktumfeld und Bewertungen entsprechend ausrichten kann. Natürlich gibt es hin und wieder Phasen, in denen diese Korrelationen verschwinden und sich alle Anleihenarten in eine Richtung bewegen. In der Vergangenheit war das in den turbulenten Jahren 2013 und 2015 der Fall – und kurz auch im März 2020. Und 2022 wird auch ein solches Jahr werden.

Total-Return-Strategien, die keine Short-Positionen eingehen, können nicht garantieren, unabhängig vom Marktumfeld Erträge zu erzielen. Sie werden unweigerlich Verluste erleiden, wenn alle Assetklassen an Wert verlieren. Der Ansatz von AXA IM setzt dagegen auf Flexibilität, Diversifikation und aktives Management, um Marktverluste abzufedern. Dabei behält er stets die langfristigen Ziele im Blick.

Überzeugung mit Bescheidenheit

Der Vorteil einer flexiblen Strategie ist, dass man die größten Überzeugungen umsetzen kann. Das bedeutet, dass man ein langfristig ausgerichtetes Portfolio aus den überzeugendsten Wertpapieren zusammenstellen kann, ohne dass ein exaktes Market Timing erforderlich ist. Wenn wir an unseren Überzeugungen festhalten, dienen wir aus unserer Sicht den Interessen der Anleger unserer Strategie erheblich mehr als mit dem Versuch, das Portfolio kurzfristig vor jeglicher Volatilität zu schützen.

Deshalb unterscheiden wir zwischen „echten“ Risiken und Volatilität. Risiko ist eine Gefahr für das Ziel, Volatilität ist Teil der Reise. Allgemein wird das Investmentrisiko als das Risiko eines dauerhaften Kapitalverlusts gegen Ende des Anlagezeitraums definiert. Mit einem Portfolio aus niedrigvolatilen Wertpapieren ist die Reise zum langfristigen Investmentziel bequemer. Aber das heißt nicht, dass das Ziel mit einer höheren Wahrscheinlichkeit erreicht wird. Wichtig sind vor allem der Anlagehorizont und die Bereitschaft eines Anlegers, zwischenzeitlich Volatilität zu akzeptieren.

Für Investoren, die sich kurzfristige Schwankungen erlauben können, ist Volatilität möglicherweise sogar eher etwas Gutes, weil sich dadurch immer wieder Chancen bieten, mehr überzeugende Wertpapiere zu günstigen Kursen zu kaufen. Wichtig ist aber auch, sich nicht durch volatile Phasen von langfristigen Überzeugungen abbringen zu lassen (solange die Investmentthese stimmt). Bei Panikverkäufen wird aus Volatilität leicht ein echtes Risiko mit der Folge dauerhafter Verluste.

Das heißt nicht, dass wir die Nerven unserer Investoren überstrapazieren. Wir wissen, wie wichtig es ist, unsere Überzeugungen mit einer gewissen Bescheidenheit zu kombinieren und Positionen zu verkleinern, um die Anforderungen unserer Investoren an ein flexibles Anleihenportfolio zu erfüllen.

Beispielsweise haben wir in diesem Jahr bislang unsere Duration angepasst, weil wir überzeugt waren, dass die Marktteilnehmer zu viele und oder starke Zinserhöhungen erwarten. Wir haben also die Duration verlängert, wenn Staatsanleihen attraktiv erschienen, und sie verkürzt, wenn Inflation und steigende Zinsen in den Mittelpunkt der Aufmerksamkeit gerückt sind. Auch das ist eine Frage der Überzeugung. In diesem Fall war es so, dass sich die Renditen von Staatsanleihen aus Kernländern aus unserer Sicht ihrem fairen Wert näherten und allmählich eine attraktive Chance darstellten. Angesichts der Risiken des Krieges in der Ukraine und der Möglichkeit eines Übergreifens auf andere Länder haben wir zudem instinktiv eher in Staatsanleihen investiert, die als sichere Häfen gelten, als in risikoreichere Papiere. Wenn wir aber der Meinung waren, dass das Marktumfeld für steigende Renditen sprach, haben wir nicht gezögert, die Duration zu verkürzen, um die kurzfristige Volatilität zu mindern.

Wie geht es jetzt weiter?

Obgleich die Märkte in diesem Jahr bislang volatil waren, sind wir nach wie vor der Ansicht, dass die unterschiedlichen Risikofaktoren der verschiedenen Marktsegmente (Zins- und Kreditrisiko) über ausreichend lange Zeiträume eine angemessene Diversifizierung und geringe Korrelation bieten, um attraktive risikobereinigte Erträge zu erzielen. In der Vergangenheit war die Korrelation und damit auch das Diversifikationspotenzial der beiden Risikoarten sicher nicht perfekt, aber immer noch besser als viele Alternativen, die wir uns angesehen haben.

Angesichts des Russland-Ukraine-Konflikts, der Veränderung der Geldpolitik und der auslaufenden Wertpapierkäufe gehen wir davon aus, dass die Märkte 2022 volatil bleiben. Aber viel hängt von der weiteren Entwicklung der Inflation ab. Zurzeit ist sie sehr hoch – in einigen Ländern so hoch wie zuletzt vor vielen Jahrzehnten. Wegen der Abhängigkeit des Westens von Öl- und Gaslieferungen aus Russland könnte das noch einige Monate so bleiben. Die Inflation ist stärker gestiegen und hält länger an als erwartet. Nach unserer Analyse sind wir aber auch zu dem Schluss gekommen, dass sie nicht dauerhaft auf ihrem jetzigen Niveau bleiben wird und ihre Auslöser belegt und nachvollziehbar sind.

Die wichtigste Frage für die Zentralbanken in diesem Jahr ist, wie sie die schwierige Aufgabe bewältigen wollen, die Inflation auf ein „normaleres“ Niveau zu bringen (was auch immer das bedeutet), was auch immer mit einer gewissen Straffung der Geldpolitik einhergeht, und dabei die Erholung nicht zu stark auszubremsen. Wie die kürzlich erfolgte Inversion der US- Zinsstrukturkurve zwischen zwei- und zehnjährigen Papieren belegt, lauert im Hintergrund das enorme Risiko einer Rezession, die die Zentralbanken auf jeden Fall verhindern wollen.

In diesem Umfeld sind wir heute von einem flexiblen diversifizierten Ansatz für globale Anleihen genauso überzeugt wie bei Auflegung der Strategie vor zehn Jahren. Wie wir bereits geschrieben haben, wird die derzeitige Marktschwäche Anleiheninvestoren früher oder später interessante Kaufgelegenheiten bieten. Kurzfristig ist sie unangenehm, aber mittelfristig macht uns das recht zuversichtlich. In puncto Gesamtertrag sollten wir das Jahr 2022 noch nicht abschreiben.

Langfristig konzentrieren wir uns weiter darauf, ein strukturell diversifiziertes Portfolio zusammenzustellen, in liquide Festzinspapiere zu investieren, das Risikobudget umsichtig zu steuern und zugleich flexibel auf Marktbewegungen reagieren zu können.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.