Ist jetzt ein guter Zeitpunkt für Emerging-Market-Anleihen?

Im Überblick:

- Emerging-Market-Anleihen dürften vom Neustart Chinas und dem Ende der strafferen US-Geldpolitik profitieren.

- Wir rechnen mit einer fallenden Inflation, niedrigeren Staatsdefiziten und Auftrieb durch steigende Rohstoffpreise.

- Die Renditen sind attraktiv wie selten, und die Unternehmen sind durchweg fundamental stabil.

- Interessant ist ein aktiver Total-Return-Ansatz, zumal der Markt für Emerging-Market-Anleihen sehr vielfältig ist.

Weil viele Investoren zurzeit vor allem die Rezessionsrisiken in den Industrieländern wahrnehmen, kann ihnen das hohe Wachstum der Emerging Markets leicht entgehen. Dabei könnten Emerging-Market-Anleihen gerade jetzt interessant sein – weil die Inflation in manchen Regionen fällt und der Markt vom wieder höheren Wachstum in China profitiert.

Der starke Zinsanstieg in den USA war für Emerging-Market-Anleihen nicht einfach. Fremdwährungstiteln, die meist in US-Dollar denominiert sind, hat er stark geschadet. Doch jetzt scheinen die US-Zinsen ihren Höchststand erreicht zu haben, sodass die Renditen wohl nicht mehr so stark zulegen. Ausserdem könnte die Dollarhausse bald vorbei sein, was Druck von den Emerging-Market-Währungen nimmt.

Seit dem Neustart Chinas Ende letzten Jahres hat sich auch der Konsum erholt. Es wird wieder mehr gereist, und der Einzelhandel holt auf. Wir rechnen damit, dass dies weitergeht. Während das Wachstum in den Industrieländern abnimmt, könnte es in China wieder steigen. Davon würden auch andere Emerging Markets profitieren, die viel nach China exportieren, vor allem asiatische Länder. Chinas Neustart dürfte weltweit die Rohstoffpreise stützen, vor allem bei Metallen. Das wäre gut für rohstoffexportierende Emerging Markets.

Für zusätzliches Potenzial sorgen die Staatsfinanzen, die insgesamt noch immer stabiler sind als die der G7-Länder. Daran ändern auch die höheren Staatsausgaben aufgrund der Pandemie und der jüngste Zinsanstieg nichts.

Frühzeitige Zinserhöhungen

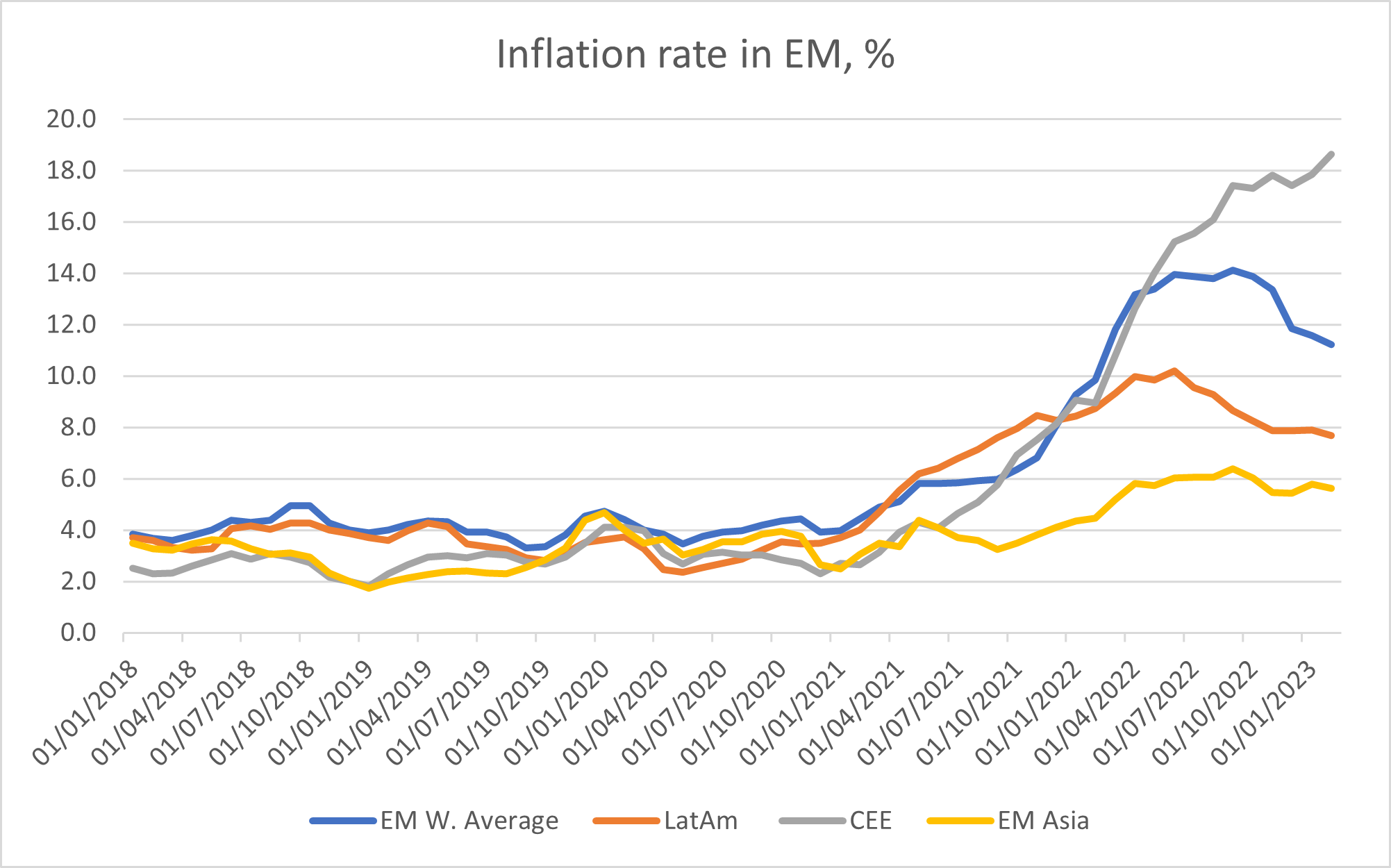

Hinzu kommt der Umgang mit der Inflation. Viele Emerging-Market-Notenbanken haben die Zinsen frühzeitig erhöht, oft schon 2021 und damit sehr viel früher als die Industrieländer. Vielerorts scheint die Inflation ihr Maximum überschritten zu haben. Die Notenbanken könnten die Zinserhöhungen daher bald beenden oder haben dies bereits getan.

Quellen: AXA IM, Bloomberg, Stand 15. Februar 2023

So ist die durchschnittliche Inflation in Lateinamerika von 10,2% z.Vj. Ende Juni auf zuletzt 7,7% gefallen

Natürlich ist eine derart vielfältige Assetklasse wie Emerging-Market-Anleihen nicht frei von Ausreissern. Ein Beispiel ist Argentinien mit seiner extrem hohen Teuerung. Sie ist die Folge der Wirtschaftskrise, unter der das Land seit 2018 leidet. Wir haben es also nicht mit einem generellen Problem zu tun und fürchten daher auch kein Übergreifen auf andere Länder der Region. Von den Ausnahmen abgesehen, können die Emerging-Market-Notenbanken wegen der fallenden Inflation ihre Zinsen wohl noch in diesem Jahr senken. Das würde das Wirtschaftswachstum weiter stärken.

Länderspezifische Entwicklungen nutzen

Das Beispiel Argentinien zeigt, warum wir gerade in den Emerging Markets einen aktiven Total-Return-Ansatz ohne Benchmarkrestriktionen für so wichtig halten. Gerade bei einer derart heterogenen Assetklasse muss man unbedingt differenzieren. Manche Volkswirtschaften sind krisenanfällig, aber viele andere haben ein Investmentgrade-Rating mit sehr guten Fundamentaldaten und Wachstumsaussichten. Die Länder einer Region können sich stark voneinander unterscheiden, sodass Verallgemeinerungen wenig hilfreich sind. In Lateinamerika finden wir beispielsweise Kolumbien interessant. Hier gibt es keine klaren Mehrheiten im Parlament, was eine radikale Reformpolitik unwahrscheinlich macht. Brasilien wiederum scheint weniger attraktiv. Hier fürchten wir grössere (haushalts-)politische Risiken, weil die Regierung Lula eine sehr expansive Fiskalpolitik plant und das den Staatsfinanzen schaden dürfte. Andere, eher instabile Emerging Markets wurden unterdessen vom IWF unterstützt, was gerade wegen der seit Anfang 2022 höheren Zinsen wichtig ist.

Die Fundamentaldaten der Emerging-Market-Unternehmen bleiben alles in allem stabil, vor allem die von Investmentgrade-Emittenten. Bisweilen sind aber wegen eher schwacher Länderratings keine höheren Emittentenratings möglich. Umso wichtiger sind deshalb sorgfältige Unternehmensanalysen, um interessante Titel zu finden, deren gute Fundamentaldaten das Unternehmensrating nicht abbildet. Ein Beispiel hierfür ist die Türkei. Die Staatsfinanzen stehen unter Druck, unter anderem wegen der galoppierenden Inflation und der Abwertung der Lira. Grosse Exporteure, die in US-Dollar bezahlt werden, könnten aber von einer Lira-Abwertung profitieren. Schliesslich fallen ihre Kosten in Landeswährung an, sodass die Gewinnmargen steigen. Unternehmensanleihen können also bisweilen sehr interessant sein.

Nachlassende Ausfallerwartungen

Abgesehen von Problemanleihen aus dem russischen, ukrainischen und chinesischen Immobiliensektor wurden die wichtigen Ausfallquotenerwartungen von High-Yield-Unternehmensanleihen auf 2,1% herunterrevidiert.

Diversifikation der laufenden Erträge

Auch für Investoren, die Wert auf laufende Erträge legen, sind Emerging-Market-Anleihen zurzeit interessant. Der JP Morgan Index für Fremdwährungs-Staatsanleihen bietet zurzeit 8,5% Rendite, und die Rendite von Unternehmensanleihen beträgt immerhin noch 7,2%.

Quellen: AXA IM, Bloomberg, Stand 31. März 2023

Alles in allem glauben wir, dass Emerging-Market-Anleihen Investoren für die höheren Risiken angemessen entschädigen und ein Anleihenportfolio diversifizieren können.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.