Kann High Yield bei schwachem Wirtschaftswachstum Aktien ersetzen?

Statt das Anlageuniversum als Einheit zu sehen, neigen wir zum Denken in Assetklassen. Dabei kann eine ganzheitliche Perspektive klügere Anlageentscheidungen und eine bessere Asset-Allokation ermöglichen. Besonders deutlich zeigt sich das beim Vergleich von High-Yield-Anleihen und Aktien, zwei Finanzinstrumenten aus völlig unterschiedlichen Assetklassen. Ihre Risiko-Ertrags-Profile sind sich aber sehr viel ähnlicher, als man denkt. Aktien und High-Yield-Anleihen sind gewissermassen Substitute – und zwar so sehr, dass wir High Yield als weniger volatile Alternative zu Aktien ansehen.

Gerade 2023 kann das für Anleger interessant sein. Zurzeit bieten internationale High-Yield-Anleihen etwa 9%

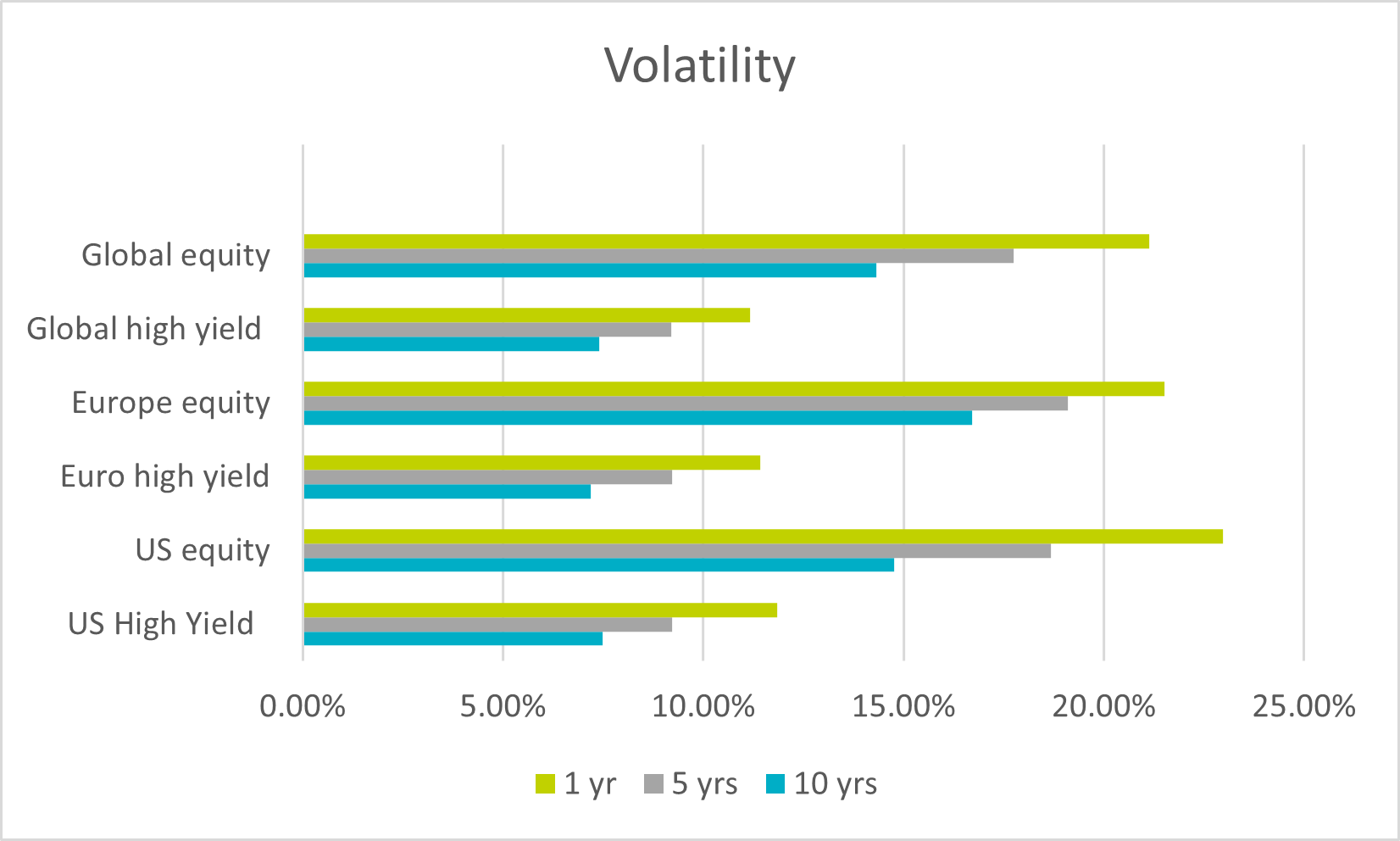

High Yield oder Aktien: Die Volatilität macht den Unterschied

High-Yield-Anleihen und Aktien sind meist stark miteinander korreliert. In den letzten zehn Jahren betrug der Korrelationskoeffizient der Erträge 0,83.

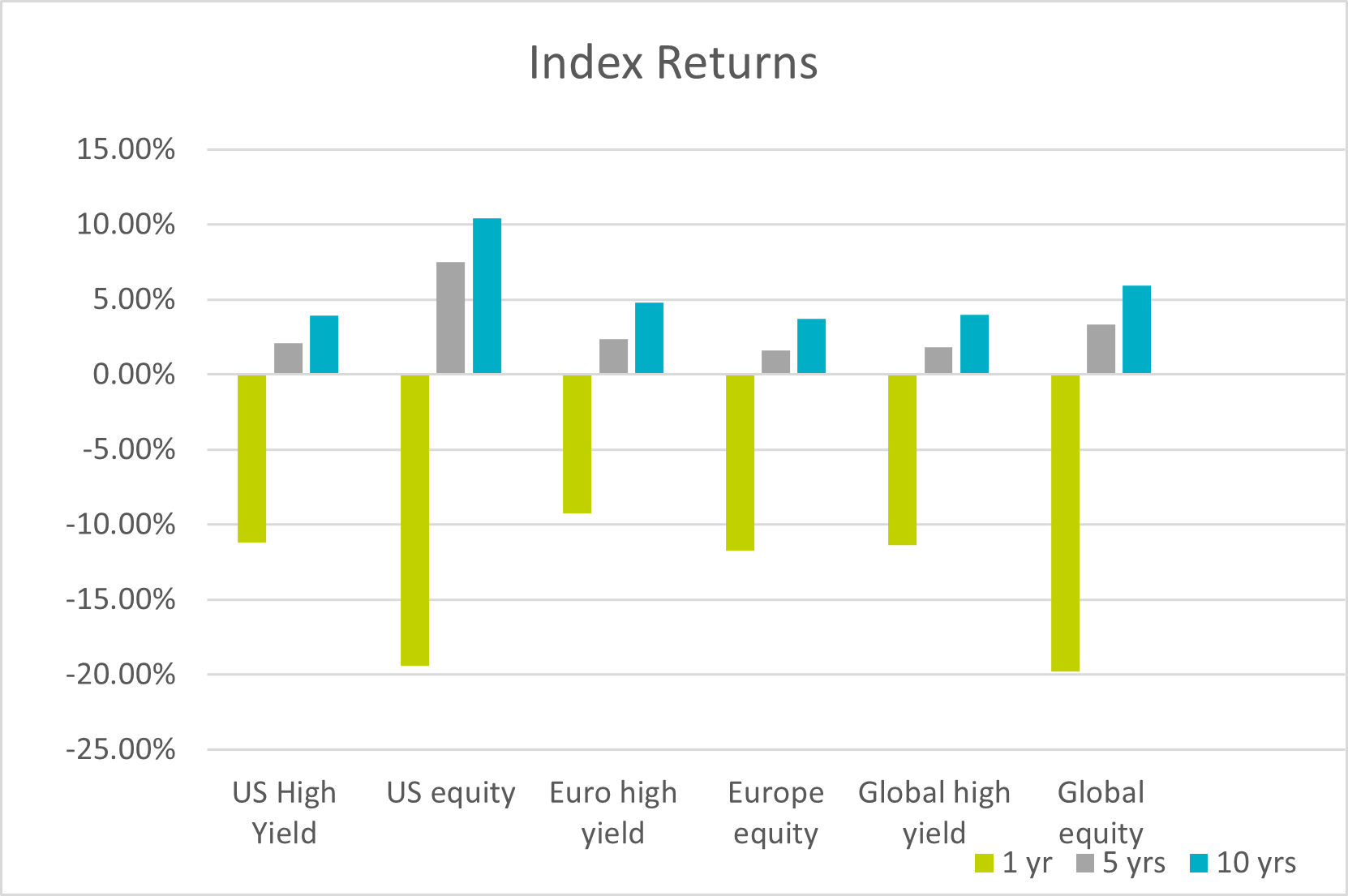

Die hohe Korrelation zeigt sich meist auch in den Erträgen. In den letzten zehn Jahren haben internationale High-Yield-Anleihen mit Aktien recht gut Schritt gehalten. Mit ihnen verdiente man jährlich 3,98%, mit Aktien 5,95%.

Volatilität und Indexertrag im Vergleich

Strukturelle Unterschiede

Natürlich beschränken sich die Unterschiede nicht allein auf die Volatilität. Damit man mit Aktien etwas verdienen kann, müssen die Unternehmensgewinne oder die Bewertungen steigen. Die Erträge von High Yield sind hingegen verlässlicher, denn man erhält Coupons. Ausserdem spielt die Zinsentwicklung eine wichtige Rolle, was Verluste in volatilen Zeiten abfedern kann.

Hinzu kommt, dass Anleihen in der Kapitalstruktur eines Unternehmens vor Aktien stehen. Ein börsennotiertes Unternehmen wird also zunächst die Dividenden aussetzen, bevor es keine Coupons mehr zahlt und die Anleihen nicht mehr bedient.

Natürlich darf man bei Anleihen nicht das Ausfallrisiko aus dem Blick verlieren, vor allem bei High Yield. Zwar rechnen wir wegen der schwierigen Wirtschaftslage dieses Jahr mit mehr Zahlungsausfällen und Herabstufungen, doch dürften sie im Vergleich zu anderen Abschwüngen niedrig bleiben. Entscheidend für eine erfolgreiche High-Yield-Strategie scheint uns, dass man Unternehmen mit einer sich verschlechternden Kreditqualität und damit Kapitalverluste meidet.

Was bringt das neue Jahr?

Viele Risikofaktoren des letzten Jahres, etwa die hohe Inflation und die unsichere Weltlage, dürften den Anlegern auch 2023 Sorgen machen. Gerade in schwierigen Zeiten lohnt sich Diversifikation, doch sollte man auf die Details achten. Bei einem schwachen Wirtschaftswachstum dürften Bewertungen und Unternehmensgewinne nur wenig steigen, was Aktiengewinne unwahrscheinlicher macht. Coupons scheinen da verlässlicher. Wegen der Aussicht auf aktienähnliche Erträge bei geringerer Volatilität sollte man High Yield als Alternative zu Aktien ernsthaft in Betracht ziehen – vor allem dann, wenn die Märkte so unberechenbar sind wie jetzt.

Glossary

Ausfallrisiko: Das Risiko, dass ein Anleihenemittent seinen Zahlungsverpflichtungen nicht nachkommt.

High-Yield-Anleihen: Anleihen von Unternehmen mit einem Kreditrating unter dem von Investmentgrade-Emittenten; auch bekannt als spekulative Anleihen oder „Junk Bonds“.

Volatilität: Schwankungen eines Wertpapiers bzw. Marktindex – grundsätzlich gilt ein Wertpapier als umso risikoreicher, je volatiler es ist.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.