Warum Marktturbulenzen eine Chance für europäische Unternehmensanleihen sind

- 19 September 2023 (5 Minuten Lesezeit)

Im Überblick:

- Trotz der zuletzt unsicheren Wirtschaftslage bieten eurodenominierte Unternehmensanleihen Anlegern mit fast 5% Rendite bei 4,5 Jahren Duration einzigartige Chancen.

- Europäische Unternehmen sind mit dem schwierigen Umfeld gut zurechtgekommen. Die Ausfallquoten dürften daher in nächster Zeit nicht über dem Vergangenheitsdurchschnitt liegen.

- Die Markttechnik bleibt voraussichtlich gut; die Mittelzuflüsse sind hoch, und Neuemissionen werden gut aufgenommen.

In den letzten 18 Monaten war die Wirtschaft alles andere als stabil. Dennoch glauben wir, dass Anleger das aktuelle Marktumfeld durchaus nutzen können. Lange hatten die Notenbanken mit ihrem gewaltigen Quantitative Easing für niedrige Spreads und geringe Volatilität gesorgt, aber 2002 war plötzlich alles anders. In einem der turbulentesten Jahre seit Langem verzeichneten die Finanzmärkte weltweit hohe Verluste:

- Der Krieg in der Ukraine löste einen massiven und fast beispiellosen Energiepreisschock aus.

- Die schwächere Konjunktur, vor allem in China, dämpfte den Weltwirtschaftsausblick.

- Hinzu kam eine hohe Inflation, ausgelöst durch die nach Corona weltweit hohe Nachfrage bei knappem Angebot.

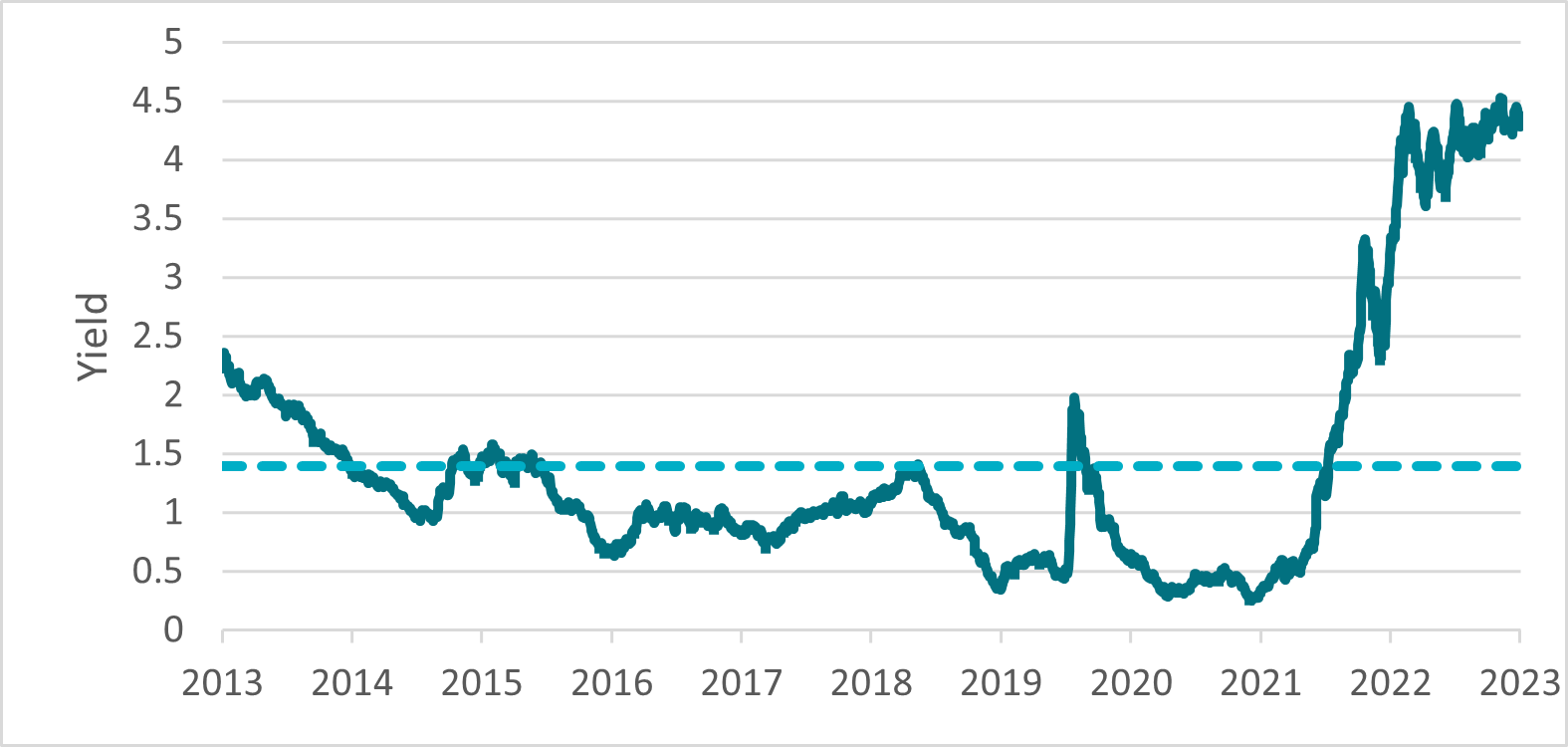

All das verursachte eine hartnäckige Inflation bei unerwartet schwachem Wachstum. Die Notenbanken strafften die Geldpolitik massiv; die EZB hob ihren Einlagensatz zehnmal in Folge an, von ‑0,50% Ende 2021 auf 4% im September 2023. Natürlich verursachte das eine gewisse Zinsvolatilität, sodass Renditen und Spreads stiegen. Heute bieten eurodenominierte Unternehmensanleihen fast 5% Rendite bei 4,5 Jahren Duration, so viel wie nie in den letzten zehn Jahren. An der hohen Rendite und den hohen Leitzinsen dürfte sich mindestens bis zum Jahresende nichts ändern. Eurodenominierte Unternehmensanleihen werden dadurch interessant.

Rendite des ICE BofA Euro Credit IG Index

Quellen: AXA IM, Bloomberg, Stand 31. August 2023. Rendite des ICE BofA Euro Credit Index.

Europäische Unternehmen in Zeiten schwächerer Konjunktur

2022 waren die Zweifel an europäischen Industrie- und Finanzanleihen gross. Investoren fürchteten die Auswirkungen von Inflation und Abschwung auf die Emittenten. Dennoch waren europäische Unternehmen überraschend stabil:

- Die Umsätze wuchsen 2023 zwar nicht mehr so stark, legten aber weiter zu.

- Die Verschuldungsgrade änderten sich nur wenig und sind keinesfalls extrem gestiegen.

- Die Zinsdeckungsgrade blieben wegen des guten Ausgangsniveaus hoch.

Bankanleihen profitierten vom starken Wachstum des Kreditgeschäfts und den höheren Zinsen. Trotz steigenden Zinsen hat sich die Qualität der Aktiva gegenüber der Zeit vor Corona verbessert. Die meisten Banken rechnen damit, dass sich die Kreditrisiken in den nächsten Quartalen normalisieren.

Die Ausfallquoten von High-Yield-Anleihen sind in Europa auf etwa 2% gestiegen. Für die nächsten Quartale erwarten wir einen Anstieg auf etwa 4%, was etwa dem Vergangenheitsdurchschnitt entspräche.

Alles in allem bestärken uns die Fundamentaldaten darin, dass europäische Unternehmen und Finanzinstitute stabil sind. Zurzeit bevorzugen wir wegen der guten Fundamentaldaten von Banken Finanzanleihen. Bei Industrieanleihen meiden wir Sektoren wie Chemie, Einzelhandel und Investitionsgüter. Hier sind die Bewertungen hoch und die Fundamentaldaten eher schwächer. Zur Kapitalstruktur ist anzumerken, dass nachrangige Titel weiterhin attraktive Zinsaufschläge in Aussicht stellen.

Ausblick für europäische Unternehmensanleihen

Die Straffung der Geldpolitik in den Industrieländern dürfte bald enden. Jetzt stellt sich die Frage, wie lange die Zinsen so hoch bleiben und die Geldpolitik restriktiv ist. Alle Notenbanken wollen zu frühe Zinssenkungen vermeiden. Wir rechnen daher in nächster Zeit nur mit leichten Leitzinsänderungen und weder mit deutlichen Kursgewinnen noch mit hohen Verlusten am Unternehmensanleihenmarkt. Im Investmentgrade-Segment profitieren die Emittenten davon, dass sie sich in der Niedrigzinsphase günstige Finanzierungen gesichert haben und so bald keine Refinanzierungen anstehen. Die Emittenten hatten viel Zeit, um sich an das neue Marktumfeld zu gewöhnen. Schuldenabbau ist für sie jetzt wichtiger als grosse Fusionen und Übernahmen.

Zur Markttechnik: Versicherungen und Pensionsfonds haben viel investiert, vor allem wegen der attraktiven „risikolosen“ Renditen. Wir glauben, dass dies anhält, da sich der Unternehmensanleihenmarkt zurzeit sehr dynamisch entwickelt. Unterdessen ist das Angebot seit Jahresbeginn um fast 20% gestiegen; das Bruttovolumen beträgt über 430 Milliarden Euro.1 In nächster Zeit rechnen wir mit weniger Emissionen, weil viele Unternehmen – auch Banken – ihre demnächst fälligen Titel bereits refinanziert haben. Das Angebot dürfte daher gut vom Markt aufgenommen werden. Im Schnitt waren Neuemissionen zuletzt dreifach überzeichnet.

Alles in allem haben die Emittenten die Gelegenheit genutzt und hohe Liquiditätsreserven aufgebaut. Ihr Finanzierungsbedarf hält sich daher in nächster Zeit in Grenzen. Auch Finanzinstitute haben seit letztem Jahr sehr viel Kapital eingeworben, sodass auch sie in nächster Zeit wohl nur wenige neue Anleihen begeben. Abgesehen von Emittenten, die für die Energiewende oder regulatorische Zwecke zusätzliche Finanzmittel brauchen, müssen die meisten in nächster Zeit kein neues Kapital einwerben. Auch das dürfte zu einer im Verhältnis zum Angebot hohen Nachfrage nach eurodenominierten Unternehmensanleihen beitragen, was wir für erfreulich halten.

Wir glauben, dass dies für aktive Euro- und Unternehmensanleihenstrategien nur gut sein kann. Vor allem für Total-Return-Strategien dürfte der Einstiegszeitpunkt wegen der hohen Renditen günstig sein. Ausserdem sind sie wegen ihres benchmarkfreien Ansatzes und ihrer Flexibilität besonders krisenfest.

Bei den genannten Unternehmen und Sektoren handelt es sich nur um Beispiele und nicht um Anlageempfehlungen.

- UXVlbGxlbjogQVhBIElNLCBCbG9vbWJlcmcsIFN0YW5kIDMxLiBBdWd1c3QgMjAyMy4gQnJ1dHRvZW1pc3Npb25lbiB2b24gSW5kdXN0cmllLSB1bmQgRmluYW56YW5sZWloZW4u

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG