Wie liquide ist der Markt für Green Bonds?

Im Überblick:

- Die Grünprämie (Greenium), also der Renditeabschlag von Green Bonds gegenüber klassischen Titeln, wirft die Frage auf, ob grüne Anleihen deshalb auch weniger liquide sind.

- Um sie zu beantworten, haben wir die Geld-Brief-Spannen und die Bloomberg-Liquiditätsscores grüner und klassischer Anleihen genau verglichen.

- Unsere Analyse hat ergeben, dass erhebliche Unterschiede zwischen den handelbaren Volumina bestehen. Trotz ihrer niedrigeren Liquiditätsscores sind die Geld-Brief-Spannen grüner Euro-Anleihen aber ähnlich hoch wie die traditioneller Anleihen.

Der investierbare Green-Bond-Markt hat mittlerweile über 1 Billion US-Dollar Volumen. Er besteht aus zahlreichen unterschiedlichen Unternehmensanleihen, und es gibt auch immer mehr staatliche Emittenten.

Der Markt ist gereift und dabei breiter und vielfältiger geworden, ohne seine besonderen Eigenschaften zu verlieren. Eine der bekanntesten ist das sogenannte Greenium, der häufig zu beobachtende Renditeabschlag grüner Anleihen – weil die hohe Nachfrage nach diesen Titeln die Renditen dämpft.

Dieses Thema haben wir bereits in der Vergangenheit untersucht und herausgefunden, dass das Greenium uneinheitlich ist, sodass aktive Investoren es möglicherweise nutzen können. Dennoch stellt sich eine Frage: Bedeuten mögliche Nachfrageüberhänge bei grünen Anleihen, dass sie illiquider sind als traditionelle Papiere?

Die Analyse der Liquiditätsprofile der beiden Märkte hat ergeben, dass die Geld-Brief-Spannen gleich und die Handelsvolumina von Green Bonds etwas niedriger sind.

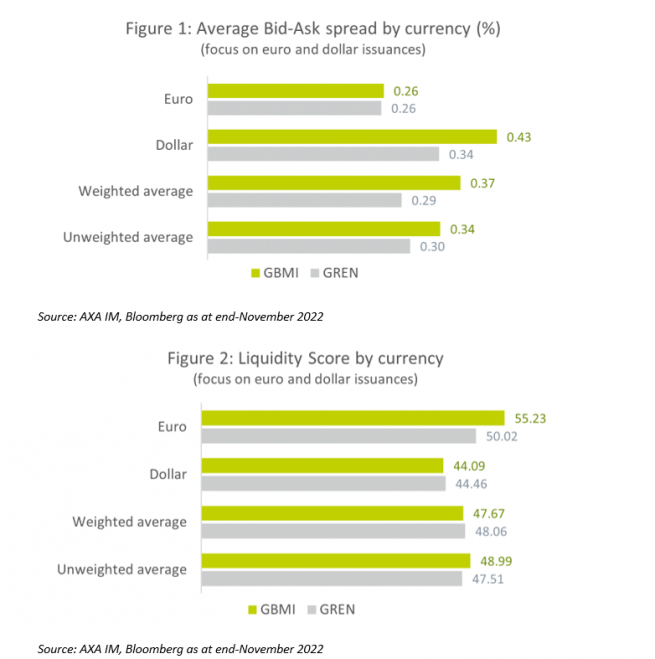

Um die Liquidität der Märkte für grüne und traditionelle Anleihen zu vergleichen, haben wir zwei Kennzahlen betrachtet: Die durchschnittliche Geld-Brief-Spanne jedes Wertpapiers und den Bloomberg-Liquiditätsscore. Das Bloomberg Liquidity Assessment (LQA) gibt die Liquidität auf einer Skala von 1 bis 100 an. Je grösser die Zahl, desto höher die Liquidität. Das LQA misst die Liquidität von Wertpapieren anhand der Handelskosten für ähnlich gros Transaktionen.

Vergleich der Anlageuniversen

Analysiert haben wir den ICE BofA Green Bond Index (GREN) sowie den ICE BofA Global Broad Market Index (GBMI) und uns dabei auf die für den Markt repräsentativen Euro- und US-Anleihen konzentriert. Ausserdem haben wir Verbriefungen ausgeschlossen, da sie am Green-Bond-Markt bislang selten sind, und die Marktgewichtungen ignoriert.

Nach unseren Untersuchungen sind die durchschnittlichen gewichteten Geld-Brief-Spannen grüner Anleihen kleiner als die traditioneller Papiere (Abbildung 1). Das gleiche Ergebnis erhielten wir bei einer Neugewichtung von Euro- und Dollar-Anleihen in beiden Märkten (ungewichteter Durchschnitt von 0,30% gegenüber 0,34%). Allerdings ist das LQA (Abbildung 2), das die handelbaren Volumina berücksichtigt, offenbar bei grünen und traditionellen Anleihen gleich hoch (gewichtet und ungewichtet im Schnitt etwa 48). Man könnte daraus schliessen, dass bei grünen Anleihen keine zusätzlichen Transaktionskosten entstehen, aber ihre Transaktionsvolumina niedriger sind als die traditioneller Papiere.

Im vielfältigeren Euro-Segment sieht es allerdings etwas anders aus. Hier sind die Geld-Brief-Spannen etwa gleich hoch und die LQAs niedriger.

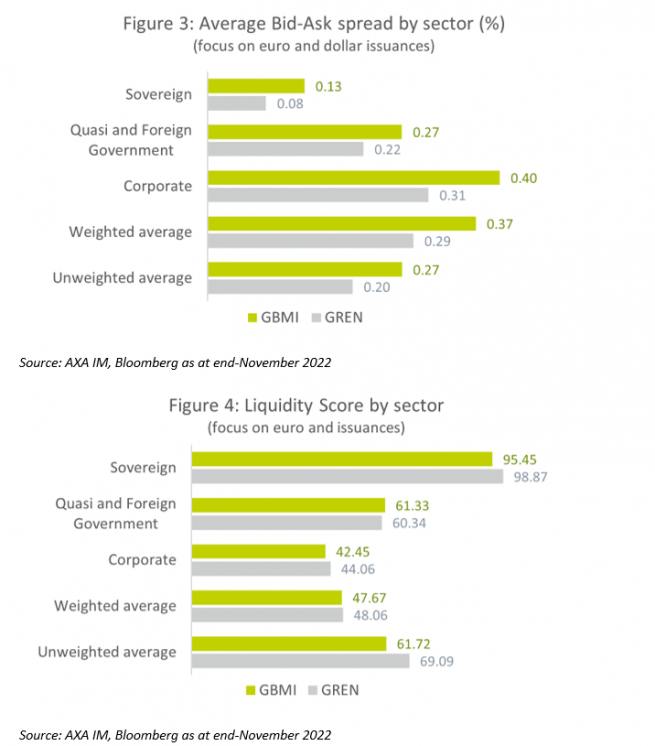

Der Markt für Green Bonds besteht vor allem aus eurodenominierten Unternehmens- und Quasi-Staatsanleihen, während am traditionellen Anleihenmarkt dollardenominierte Staatsanleihen überwiegen. Um eine genauere Vergleichsbasis zu haben, haben wie eine entsprechende Bereinigung vorgenommen.

Bereinigung um die Sektorstruktur

Bei einem Blick auf die Sektorstruktur der beiden Märkte (Abbildungen 3 und 4) überrascht es kaum, dass der Staatsanleihensektor nicht nur der liquideste ist, sondern auch die niedrigere Geld-Brief-Spanne hat. Interessant ist aber, dass die Geld-Brief-Spannen grüner Anleihen in beiden Sektoren kleiner sind – und das bei gleichen oder höheren LQAs gegenüber traditionellen Anleihen. Bei einer Bereinigung um die Sektorgewichtungen schneiden grüne Anleihen sogar noch besser ab: kleinere Geld-Brief-Spanne und höheres LQA (ungewichteter Durchschnitt von 69,1 gegenüber 61,7).

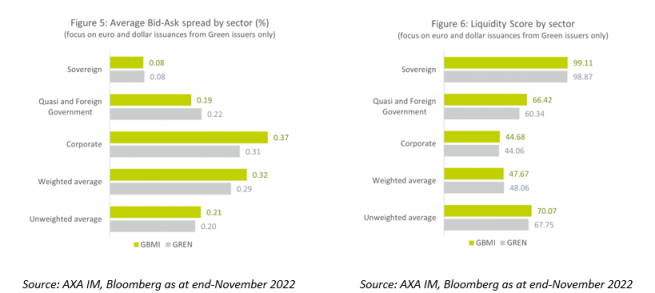

Obgleich der Markt für Green Bonds zuletzt gewachsen ist und jedes Jahr neue Emittenten hinzukommen (2022 waren es etwa 100), gibt es hier noch immer viel weniger aktive Emittenten als am Markt für traditionelle Anleihen. Aus unserer Sicht lassen sich grüne und traditionelle Anleihen am saubersten miteinander vergleichen, wenn man ausschliesslich Emittenten betrachtet, die schon mindestens einen Green Bond begeben haben.

Nach Anwendung dieses zusätzlichen Kriteriums schneiden vor allem traditionelle Anleihen besser ab. Tatsächlich ergibt sich dann eine erheblich kleinere Geld-Brief-Spanne (Abbildung 5, ungewichtete durchschnittliche Geld-Brief-Spanne von 0,20 gegenüber 0,21), die sich der durchschnittlichen Geld-Brief-Spanne grüner Anleihen annähert. Dies scheint gut dazu zu passen, dass wir jetzt in beiden Märkten dieselben Emittenten betrachten und Gewichtungsunterschiede ignorieren. Zugleich ist bei dieser Betrachtung der LQA höher als der des Marktes für Green Bonds. Dies wiederum passt zweifellos dazu, dass es mehr umlaufende traditionelle als grüne Anleihen gibt.

Green Bonds: Liquidität ist kein Problem

Die letzte Abbildung führt uns wieder zurück zu unserer ersten Analyse des Marktes für grüne Euro-Anleihen mit gleich hoher Geld-Brief-Spanne bei niedrigerem LQA. Aus dieser Analyse lassen sich mehrere Erkenntnisse gewinnen.

Erstens ist das Euro-Emissionsvolumen ein recht genauer Näherungswert für das Marktsegment und gibt gut Aufschluss darüber, was in puncto Marktdynamik und Liquidität für andere Währungen zu erwarten ist, wenn der Markt für Green Bonds nach und nach wächst. Zweitens scheinen Emittenten grüner Anleihen liquider zu sein als Emittenten traditioneller Papiere.

Und schliesslich entstehen beim Handel grüner Anleihen auf Emissionsebene keine höheren Kosten als bei traditionellen Anleihen. Dennoch bleibt das täglich handelbare Volumen niedriger. Angesichts des hohen Emissionsvolumens, das sogar im schwierigen Jahr 2022 zum zweiten Mal in Folge bei fast 400 Milliarden US-Dollar lag, dürfte sich das Problem der niedrigen handelbaren Volumina allmählich erledigen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.