Die Fed ist am Zug

Nach den schwachen US-Arbeitsmarktdaten hofft man jetzt auf Zinssenkungen um 1,5 Prozentpunkte in den nächsten zwölf Monaten. Das wäre viel und würde zu einer deutlich schwächeren Konjunktur passen, mit den Arbeitsmarktdaten als Vorbote. Damit liegen entweder die Anleihen- oder die Aktienmärkte falsch. Wenn die Anleihenmärkte recht haben, verliert die Konjunktur an Fahrt, was risikobehafteten Wertpapieren auf Dauer nur schaden kann. Haben aber die Aktienmärkte recht, werden die niedrigeren Zinsen Wachstum und Gewinne stärken. Die Anleihenrenditen müssten dann wieder steigen. Vieles scheint möglich.

- Noch immer bevorzuge ich britische gegenüber amerikanischen Staatsanleihen und den Euro gegenüber dem Dollar, da die EZB die Zinsen nicht gesenkt hat.

- Sorgen macht mir ein möglicher Rückgang der Risikobereitschaft im 4. Quartal.

Neue Zinssenkungen in den USA

Eine Zinssenkung der Fed um 25 Basispunkte am 17. September scheint jetzt sicher. Entscheidend dafür sind die wesentlich schwächeren Beschäftigungszahlen der letzten Monate. Die Arbeitslosenquote ist dieses Jahr zwar nur um 0,3 Prozentpunkte gestiegen und liegt nur um 0,9 Prozentpunkte über ihrem letzten Tief, und auch die Sahm-Regel liefert noch kein Rezessionssignal, doch sprechen andere Daten für eine geringere Arbeitskräftenachfrage. Nach den Benchmarkrevisionen wurden bis März 2025 911.000 weniger Stellen geschaffen als zunächst angenommen, und auch danach hielt sich der Beschäftigungszuwachs mit nur 107.000 Stellen seit April in Grenzen. Ausserdem wird häufiger Arbeitslosengeld beantragt; in der Woche vom 6. September wurden 263.000 Erstanträge gestellt, so viele wie seit vier Jahren nicht mehr. All das könnte tatsächlich auf eine Rezession hindeuten.

Auf den Arbeitsmarkt kommt es an

Ein schwacher Arbeitsmarkt führte schon oft zu Zinssenkungen. Das könnte sich jetzt wiederholen, auch wenn die Inflation noch immer über dem Zielwert liegt. Die Verbraucherpreise sind im August um 0,4% z.Vm. und 2,9% z.Vj. gestiegen. Diesen Monat könnte die 3%-Marke überschritten werden, wie es beim Kernindex schon der Fall ist. Noch ist nicht sicher, ob es wirklich an den Zöllen liegt, doch gibt es dafür erste Anzeichen. Der Verbraucherpreisindex ist in den letzten vier Monaten um 1,0% gestiegen, nach nur 0,7% in den ersten vier Monaten des Jahres. Von Mai bis August 2024 legten die Preise hingegen nur um 0,3% zu. Noch immer kann das neue Zollregime die Inflation kräftig anheizen. Zinssenkungen trotz steigender Teuerung mögen unpassend scheinen, doch dürften für den Anleihenmarkt ohnehin die Rezessionssorgen massgeblich bleiben. Tatsächlich könnte die Fed bei einem schwächeren Wachstum in den nächsten Quartalen zu der Einschätzung kommen, dass die Zölle die Teuerung nur vorübergehend steigern. Bis zum Jahresende wird mit Zinssenkungen um fast 75 Basispunkte gerechnet, 2026 ebenfalls. Am Donnerstag war die US-Zehnjahresrendite kurzzeitig unter 4% gefallen.

Zinssenkungen helfen

Am Aktienmarkt freut man sich mehr über niedrigere Kurzfristzinsen und Anleihenrenditen, als man sich wegen des schwächeren Arbeitsmarktes Sorgen macht. Ein Ende der Aktienmarktrallye würde klare Anzeichen für schwächeres Wachstum und niedrigere Gewinnmargen erfordern. Bei Bloomberg und CNBC wird offen darüber diskutiert, ob der S&P 500 auf 7.000 steigen kann. Konsens ist, dass die Gewinne weiter zulegen. Für das nächste Jahr wird ein Anstieg der Gewinne je Aktie um über 12% erwartet, und die Revisionen der Analysten sind noch immer überwiegend positiv. Nur für Konsumverbrauchsgüter-, Energie- und Versorgerwerte werden weniger als 10% Gewinnwachstum erwartet. Die Margen bleiben stabil; im Informationstechnologiesektor liegen sie regelmässig über 20%.

Ordentliche Margen

Da fragt man sich, wo die Zölle in den USA wirklich Schaden anrichten können. Die Verbraucherpreise sind nur leicht gestiegen, der Staat nimmt mehr Geld ein. Irgendjemand muss die Zölle aber bezahlen – und das können eigentlich fast nur die amerikanischen Unternehmen sein. In den Sektoren Basiskonsumgüter und Grundstoffe sind die Gewinnmargen im 2. Quartal schon etwas gefallen, vielleicht genau deswegen. Das Umsatzwachstum lässt langsam nach. Im 2. Quartal war das bei Konsumgebrauchs- und -verbrauchsgütern, in der Industrie und im Finanzsektor der Fall. In den Sektoren Gesundheit, Grundstoffe und Technologie sind die Umsätze hingegen stark gestiegen. Auf solche Zahlen muss man genau achten. Wenn nämlich die Umsätze zu fallen beginnen und die Margen unter Druck geraten, werden die Gewinne kaum noch steigen können.

Alles wie gehabt

Die Aussicht auf Zinssenkungen lässt die Bewertungen steigen. Der amerikanische Aktienmarkt hat ein Rekordhoch erreicht, und das KGV ist auf Basis der 12-Monats-Gewinnerwartungen auf 22 gestiegen. Die amerikanischen Anleihenrenditen fallen hingegen; die Versteilung der Zinsstrukturkurve ist erst einmal gestoppt. Die 30-jährige Benchmarkrendite liegt heute um 40 Basispunkte unter ihrem Jahreshoch vom Mai. Die Credit Spreads bleiben eng, und der europäische CDS Crossover Index notiert auf dem niedrigsten Wert seit Anfang 2022. Sicher mag sich das US-Konjunkturbild verschlechtert haben, mit weniger Wachstum und mehr Inflation. Und natürlich bleibt die politische Lage unklar. (Wird die Fed wirklich unabhängig bleiben?) Nur wenig spricht für mehr Anlagen in den USA. Und doch bleibt die Risikobereitschaft hoch.

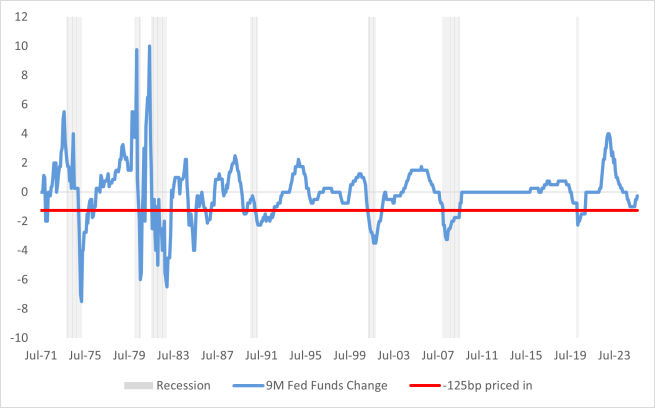

Wenn die Märkte die US-Geldpolitik richtig einschätzen, könnten die Kurse bald eine Rezession anzeigen. Die Abbildung zeigt die 9-Monats-Veränderung der Federal Funds Rate. Ich habe schon geschrieben, dass man am Markt mit Zinssenkungen um 125 Basispunkte bis Juni 2026 rechnet. So starke Zinssenkungen in nur neun Monaten gingen oft mit einer Rezession einher. Wird sich das jetzt wiederholen? Vor allem wegen der derzeitigen Aktien- und Anleihenbewertungen ist das eine wichtige Frage. Wenn die Fed tatsächlich auf die schwächeren Arbeitsmärkte und die stabile Inflation reagiert, sollten Aktienkurse und Anleihenrenditen eigentlich fallen. Würde die Fed aber zu einer Lockerung gezwungen, obwohl die Inflation steigt, dürften die Zinsstrukturkurve steiler werden und der Dollar abwerten. Spannend ist, was Notenbankchef Jerome Powell am 17. September sagt.

Glänzendes Gold

Diese Woche ist dann auch der Goldpreis (in Dollar) auf ein neues Rekordhoch gestiegen. Gold hat die meisten Aktienmärkte dieses Jahr in den Schatten gestellt. Seit Corona liegt der Goldpreisanstieg deutlich über der amerikanischen Inflationsrate, abgesehen von einer kurzen Phase mit einer Straffung der Geldpolitik. Seit der Jahrtausendwende hat sich Gold real um über 500% verteuert. Inflationssorgen, steigende Schulden und die Anfälligkeit des Fiat-Geldsystems werden oft als Gründe genannt. Vielleicht spielen auch der Luxus in Dubai, Trumps Einrichtungsgeschmack und die immer zahlreicheren Krypto-Milliardäre eine Rolle. Der steigende Goldpreis bedeutet meiner Meinung nach aber nicht, dass dollardenominierte Wertpapiere aus der Mode kommen. Die Notenbanken halten Gold, aber nur in Höhe von etwa 15% ihrer Reserven. Wie schon nach der internationalen Finanzkrise haben sie ihre physischen Goldbestände in den letzten Jahren aufgestockt. In den 20 Jahren davor nahmen die Goldbestände der Notenbanken hingegen ab. Für Schlagzeilen sorgte seinerzeit der britische Finanzminister Gordon Brown, der Ende der 1990er/Anfang der 2000er 396 Tonnen der britischen Goldreserven verkaufte. Heute sind die physischen Goldbestände der Notenbanken laut Internationalem Währungsfonds etwa so hoch wie in den frühen 1970ern. Manche Investoren mögen das Edelmetall Staatsanleihen und Geldmarktanlagen vorziehen. Die Notenbanken schichten ihre Reserven aber nicht in grossem Stil um und tauschen Staatsanleihen nicht gegen Gold. Könnte beim derzeitigen Preis nicht so mancher Finanzminister versucht sein, es Gordon Brown gleichzutun? Das würde sicherlich den Staatsfinanzen helfen. Was die britische Regierung in den späten Neunzigern verkauft hat, brächte zum heutigen Preis gut 30 Milliarden US-Dollar ein. Damit liesse sich so manches Haushaltsloch stopfen.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 11. September 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.