Shoot you down

„Habe ich es nicht gesagt?“ – das hörte man oft nach dem drastischen Einbruch von Technologieaktien in dieser Woche. Die Stimmung verschlechterte sich, als die Technologieriesen zusammen mit den Drittquartalszahlen auch hohe Investitionen bekannt gaben. Wird die künftige KI-Nachfrage so hohe Gewinne ermöglichen, dass der von den führenden Anbietern für nötig gehaltene Kapazitätsausbau gerechtfertigt ist? Einstweilen sieht es nur nach kurzfristigen Irritationen aus, ohne konjunkturelle Ursache. Wie stets wird aber auch zum Jahreswechsel die Zinsentwicklung entscheidend für die Anlegerstimmung sein.

- Wichtige Makrothemen: Schwächerer US-Arbeitsmarkt, wie von der Fed prognostiziert

- Wichtige Marktthemen: Korrektur von Technologiewerten, aber weiter grosses Anlegerinteresse

Kaltes Wetter, nervöse Märkte

Die Märkte sind unruhig. Meist ist der November ein guter Aktienmonat, aber nicht in diesem Jahr. Bis jetzt hat der S&P 500 um 12,4% zugelegt (Stand 20. November), gegenüber 18,4% im Vorjahr. Der jüngste Rückschlag zeigt, dass man sich über die KI-Kapazitäten Gedanken macht. Werfen die hohen Investitionen wirklich genug Gewinne ab, sodass die Kapitalrenditen der Technologieunternehmen auch künftig so hoch sind wie in den letzten Quartalen? An dieser Frage ändern auch die ordentlichen Umsatz- und Gewinnzahlen von NVIDIA zu Wochenbeginn nichts. Irgendwann mussten Technologiewerte einen Rückschlag erleben, und irgendwann musste auch die hohe Marktkonzentration wieder nachlassen. Ich glaube noch nicht, dass gerade eine Blase platzt. Die KI-Euphorie ist ungebrochen. Man rechnet weiter damit, dass noch mehr Datenzentren gebaut werden und die Cloud-Kapazitäten weiter steigen müssen, um den erwarteten Nachfrageanstieg abzudecken. Aber vielleicht realisieren manche Anleger jetzt Gewinne und warten auf realistischere Bewertungen. In den letzten Wochen wiesen meine Kollegen, die sich mit Technologieaktien befassen, Kunden auf die hohe Volatilität dieser Titel hin. Seit seinem Börsengang ist NVIDIA sieben Mal um 50% eingebrochen. Wenn die Kurse auf sehr optimistischen Ertragserwartungen beruhen, kann selbst der geringste Zweifel hohe Verluste auslösen.

„Fools Gold" … oder „Es ist nicht alles Gold, was glänzt“

Gewinnmitnahmen könnten bei risikobehafteten Wertpapieren ein wichtiges Thema werden. Nicht nur Aktien haben seit ihren Höchstständen viel verloren – 4,6% beim MSCI World, 7,8% beim NASDAQ Composite und 8,5% beim Small-Cap-Index Russell 4000. Auch Gold hat etwas von seinem Glanz eingebüsst, und der Bitcoin ist regelrecht abgestürzt – um 33% gegenüber dem US-Dollar seit dem letzten Höchststand. Credits sind hingegen recht stabil. Die Spreads legten nur leicht zu, bei Unternehmensanleihen wie bei CDS. Sie sind dadurch wieder etwas attraktiver geworden. So beträgt die Yield to Worst am amerikanischen High-Yield-Markt jetzt wieder gut 7%.

Zinssenkungen zum Jahreswechsel?

Diese Woche wurde – mit Verspätung – der US-Arbeitsmarktbericht für September veröffentlicht. Demnach hat sich der Arbeitsmarkt leicht erholt. 119.000 neue Stellen wurden geschaffen, nach einem Rückgang um 4.000 im August. Die Arbeitslosenquote stieg unterdessen leicht auf 4,4%. Nach diesen Zahlen wissen wir noch immer nicht, was die Fed am 10. Dezember beschliessen wird. Am Markt schätzt man gemessen an Swaps die Wahrscheinlichkeit einer Zinssenkung jetzt auf 30%, nach 100% Mitte Oktober. Das Protokoll der Offenmarktausschusssitzung vom November zeigt, dass mehrere Mitglieder die Zinsen bis zum Jahresende unverändert lassen wollten.

Und 2026 … noch immer 3%

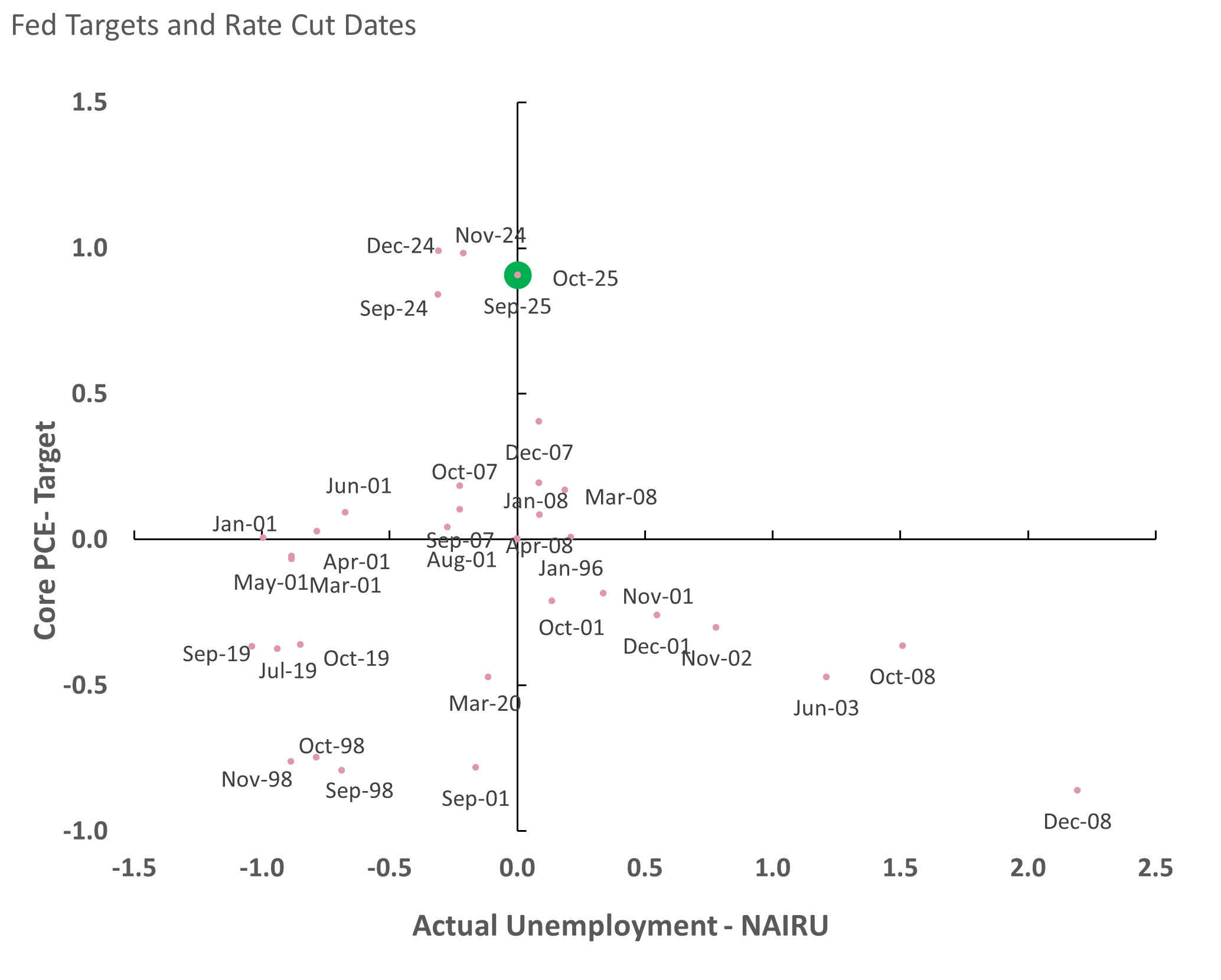

Bei dieser leichten Änderung der Erwartungen geht es vor allem um das Timing, der Umfang bleibt unverändert. Nach wie vor wird für Ende 2026 mit einer Federal Funds Rate von 3,0% gerechnet, aber das scheint mir noch nicht ausgemacht. Es ist unklar, ob die derzeitige Lage der US-Wirtschaft wirklich weitere Zinssenkungen rechtfertigt. Die Fed hat ein doppeltes Mandat: Sie muss für Preisstabilität ebenso sorgen wie für Vollbeschäftigung. Abbildung 1 verdeutlicht das. Die y-Achse zeigt die Differenz zwischen der PCE-Kerninflation und dem 2%-Inflationsziel der Fed; Werte über null stehen dabei für eine Teuerung über dem Zielwert. Die x-Achse zeigt das Gleiche für die Arbeitslosenquote. Sie vergleicht den tatsächlichen Wert mit der NAIRU, der Non-Accelerating Inflation Rate of Unemployment, die nach Einschätzung des Congressional Budget Office zu einer stabilen Inflationsrate führt. Werte unter null stehen für eine Arbeitslosigkeit unter der NAIRU, also für Arbeitskräftemangel. Die Punkte stehen für alle Monate seit 1995, in denen die Fed die Zinsen gesenkt hat.

Noch kein Ende

Meist werden die Zinsen dann gesenkt, wenn die Inflation unter dem Zielwert oder die Arbeitslosigkeit über der NAIRU liegt – oder beides; also bei klassischen Rezessionen wie im unteren rechten Quadranten. Heute sieht es anders aus. Die Inflation liegt über dem Zielwert, und die Arbeitslosenquote entspricht etwa der NAIRU, auch wenn sie zuletzt gestiegen ist. Deshalb ist die Fed vorsichtiger, zumal sie die Zinsen seit September schon um 150 Basispunkte gesenkt hat. Die ersten Senkungen waren wegen der seinerzeit zu straffen Geldpolitik gerechtfertigt. Das ist aber jetzt kein Argument mehr.

Letztmals wurde die PCE-Kerninflation für den August veröffentlicht. Sie betrug 2,9% z.Vj. Die letzten Verbraucherpreisdaten sind von September, mit einer Kerninflation von 2,6%. Der letzte Arbeitsmarktbericht, ebenfalls für September, wies eine Arbeitslosenquote von 4,4% aus (was der NAIRU-Schätzung entspricht). All das zusammen lässt nicht gerade weitere Zinssenkungen erwarten.

Abbildung 1: Das doppelte Mandat der Fed und frühere Zinssenkungen

Quellen: Bloomberg, US Bureau of Labor Statistics, AXA IM CIO, Stand November 2025

Man sieht aber auch, dass die Fed die Zinsen nur selten senkt, wenn die Arbeitslosenquote zwar steigt, aber die Inflation über dem Zielwert liegt (Stagflation). Wenn sich die Inflation als hartnäckiger erweist, könnte das für die Märkte also ein echter Grund zur Sorge sein.

Prognosen

Eine kritische Analyse der Geldpolitik könnte zu dem Ergebnis kommen, dass die Notenbank schon mit einem starken Inflationsrückgang und einem weiteren Anstieg der Arbeitslosigkeit rechnen müsste, um die Zinsen wie vom Markt erwartet zu senken. In der Summary of Economic Projections von September erwartete die Fed für 2026 eine PCE-Kerninflation von 2,4% bis 2,7% (also noch immer über dem Zielwert) und eine Arbeitslosenquote zwischen 4,4% und 4,5% (leicht über der NAIRU-Schätzung). Die Zinsentscheidungen werden daher nicht einfach sein, zumal sich die Offenmarktausschussmitglieder uneins sind. Da die Arbeitslosenquote schon jetzt 4,4% beträgt, dürfte in nächster Zeit viel von der weiteren Beschäftigungsentwicklung abhängen.

Inflationsbären

Doch am Ende dürfte wohl wieder die Inflation entscheidend sein. Ich war gerade auf einer Konferenz in Europa, wo die meisten Teilnehmer mit einer höheren US-Inflation rechneten. Begründet wurde das mit Zöllen, der expansiven Fiskalpolitik und der restriktiven Einwanderungspolitik, die wohl die Löhne treiben dürfte. Zugleich rechneten die Konferenzteilnehmer mit steigenden US-Langfristrenditen und einem schwächeren Dollar. Offensichtlich glaubten sie, dass der Markt die US-Inflationsrisiken unterschätzt. Den Inflationsswaps zufolge betragen die Erwartungen für die nächsten fünf Jahre gerade einmal 2,5%. Wenn der neutrale Realzins wirklich bei 1% liegt, wäre eine neutrale Federal Funds Rate von 3,5% möglicherweise passender als die vom Markt zurzeit erwarteten 3,0%. Das ist zwar kein grosser Unterschied, aber doch genug, um die Renditen in allen Laufzeitsegmenten steigen zu lassen. Wenn die pessimistischen Konferenzteilnehmer recht behalten, was ich bezweifle, würden die Zinsen also im Schnitt steigen.

Gründe für eine Lockerung

Für die aktuellen Markterwartungen gibt es viele Argumente. Zum einen wird die Inflation 2026 wohl kräftig fallen. Zum anderen wird die Fed eine Teuerung über dem Zielwert wohl akzeptieren, wenn der Arbeitsmarkt weiter nachgibt. Drittens hält sie ihre aktuelle Geldpolitik aufgrund des schwächeren Arbeitsmarktes für zu restriktiv, und viertens sind da noch der politische Druck und eine expansivere Fiskalpolitik. All das scheint wichtiger als ein strenges Festhalten am doppelten Mandat.

Ist die Geldpolitik straff?

Nach der Taylor-Regel ist der Leitzins angesichts der derzeitigen Inflation und Arbeitslosigkeit korrekt. Um Zinssenkungen auf 3% zu rechtfertigen, müsste die Arbeitslosigkeit stark steigen und die Inflation fallen. Wir bräuchten also eine Rezession. Ist die Fed also bereit, eine höhere Teuerung zu akzeptieren? Es scheint so, zumindest nach ihren eigenen Prognosen und der oft geäusserten Einschätzung, dass die höhere Inflation vorübergehend ist. Wir sollten auch nicht den Einfluss der Politik unterschätzen. Notenbankchef Jerome Powell wird im 2. Quartal nächsten Jahres gehen. Donald Trump kritisiert ihn noch immer. Das führt zwar nicht unbedingt zu weiteren Zinssenkungen, erschwert aber doch die Entscheidungsfindung in den nächsten Monaten.

Märkte rechnen nicht mit einer längeren Zinspause

Zinssenkungen bis auf 3% sind keineswegs ausgemacht – es sei denn, die USA fallen in die Rezession oder die Arbeitslosigkeit steigt weiter in Richtung 5%. Warten wir die nächsten Zahlen ab. Wenn sie zum Jahreswechsel schwach sind, wird eine Senkung im Januar wahrscheinlicher, und man wird fester daran glauben, dass die Zinsen nächstes Jahr dreimal gesenkt werden. Für US-Staatsanleihen wäre das ebenso gut wie für internationale Festzinstitel. Wenn sich die Zahlen aber nur wenig ändern und die Abweichungen von den Zielwerten nicht zunehmen, werden die Zinsen vielleicht erst im März oder April gesenkt. Die Renditen könnten dann steigen.

Alles in allem glaube ich nicht, dass die Fed die Zinsen in den nächsten Monaten so stark senkt wie erwartet. Ich halte den Anleihenmarkt zurzeit für fair bewertet. In den letzten 40 Jahren lagen die US-Zehnjahresrenditen im Schnitt zwischen 3,5% und 4,5%. Die Kerninflation betrug etwa 2,4% und das reale Wirtschaftswachstum gut 2,5%, bei einem durchschnittlichen Nominalwachstum von 5%. Wir sind von diesen langfristigen Durchschnittswerten nicht weit entfernt. Natürlich gibt es konjunkturelle Risiken für Wachstum und Beschäftigung. Sie dürften dazu führen, dass die Fed die Zinsen im Schnitt eher auf Werte am unteren Ende der Vergangenheitsspanne senkt. Mit einem Rückgang auf 3% wäre aber wohl nur zu rechnen, wenn eine Rezession wahrscheinlicher wird als vom Konsens zurzeit erwartet. Ich glaube eher, dass eine Rezession ausbleibt und die Zinsen am Ende nicht auf 3% gesenkt werden. Das halte ich für wahrscheinlicher als eine Rezession und Leitzinsen von 3% oder weniger. Wie auch immer: Es gibt keinen Grund für US-Staatsanleihenrenditen deutlich unter der Vergangenheitsspanne. Bei einer Rezession sind Renditen unter 4% wahrscheinlicher. Für einen Anstieg auf mehr als 5% bräuchte es aber eher einen Inflationsschock.

Stabile Staatsanleihen helfen Aktien und Credits

Ein stabiler Anleihenmarkt dürfte auch anderen Assetklassen helfen. Credits haben unter den Problemen am Private-Debt-Markt nur wenig gelitten, und Technologieunternehmen haben im 3. Quartal viel verdient. Langfristig könnte das KI-Thema strukturelle Auswirkungen auf die Anleihenrenditen haben, etwa weil Technologieunternehmen mehr Fremdkapital brauchen, um den Kapazitätsausbau zu finanzieren, oder weil die Realrenditen aufgrund eines überdurchschnittlichen Produktivitätswachstums strukturell steigen. Einstweilen gehen wir aber davon aus, dass stabile Anleihenrenditen risikobehafteten Wertpapieren helfen. Kurzfristig ist die Lage vielleicht etwas schlechter, aber Konsens ist, dass man auch 2026 mit Aktien viel verdient.

Nächste Woche reise ich nach Japan. Ich bin also nicht im Land, wenn die britische Finanzministerin das Haushaltsgesetz vorstellt. Japans neue Premierministerin Sanae Takaichi verspricht eine expansive Fiskalpolitik. Unterdessen halten die Zweifel an der britischen Fiskalpolitik an. Ich glaube, dass ich beim nächsten Mal etwas über langfristige Anleihenrenditen schreibe. Wie Sie wissen, bin ich alles andere als ein Anleihenpessimist, und ich habe jetzt durchaus mehr für eine etwas längere Duration übrig als zu Jahresbeginn. Mir ist aber bewusst, dass viele Anleger zu hohe Staatsschulden wenig schätzen. Die japanischen Staatsanleihenrenditen betragen zurzeit 1,7%, die britischen 4,6%. Dazwischen liegen Welten. Ich freue mich darauf, die beiden Märkte zu vergleichen (ebenso wie auf das gute japanische Essen).

Made of Stone

Diese Woche mussten die Anhänger von Manchester United und die Fans von Indie-Rock wirklich stark sein. Der legendäre Bassgitarrist und ManU-Fan Gary „Mani“ Mounfield von den Stone Roses (und später Primal Scream) starb mit 63 Jahren. Er war Gründungsmitglied der Band, die neben Joy Division, The Smiths und – wie manche meinen – auch Oasis zum Musik-Pantheon aus Manchester zählt. Das gleichnamige Debütalbum der Stone Roses veränderte die britische Rockmusik und zählt zu meinen zehn Lieblingsplatten. Wenn Sie fünf Minuten Entspannung wollen, hören Sie sich doch einmal Fools Gold an … Sie werden dem Sound nicht widerstehen können! Ruhe in Frieden, Mani.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 20. November 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.