Im Fluss

Die Lage im Nahen Osten ändert sich minütlich. Wir können nicht mehr tun als Marktreaktionen beobachten, implizite Annahmen möglichst gut erkennen und über die weitere Entwicklung spekulieren.

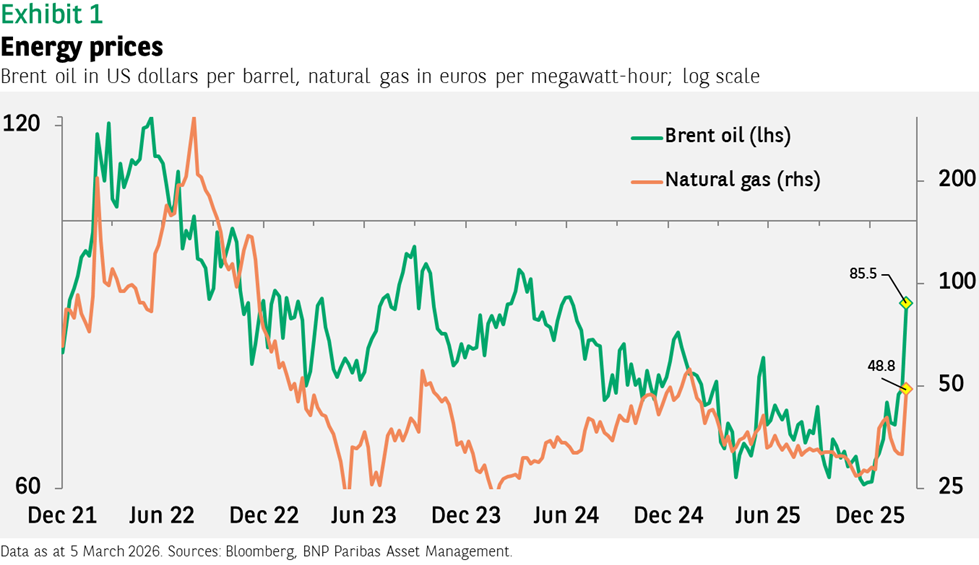

Am wichtigsten scheint uns dabei der Preis für ein Barrel Rohöl der Sorte Brent zu sein. Bei Redaktionsschluss kostete es 86 US-Dollar, 20% mehr als zum Handelsschluss am letzten Freitag (Abbildung 1). 20% sind viel, aber noch immer kostet Öl deutlich weniger als die von Pessimisten vorhergesagten gut 100 US-Dollar, und auch die Höchststände der letzten Jahre sind noch längst nicht erreicht. Am Markt rechnet man jetzt damit, dass der Preis in den nächsten Wochen wieder fällt. Man scheint also anzunehmen, dass der Krieg zwar noch einige Wochen, aber keinesfalls Monate dauert und seine Intensität im Laufe der Zeit nachlässt. Dazu passen auch Berichte, nach denen der Iran in den letzten Tagen schon weniger Raketen und Drohnen verschossen hat. Zu einer vollständigen Blockade der Strasse von Hormus kommt es vermutlich ebenfalls nicht. Schliesslich muss auch der Iran Öl exportieren, sodass das nicht wirklich in seinem Sinne wäre. Die Lage kann sich aber jederzeit ändern, wenn etwa ein wichtiger Knotenpunkt für den Ölhandel getroffen wird.

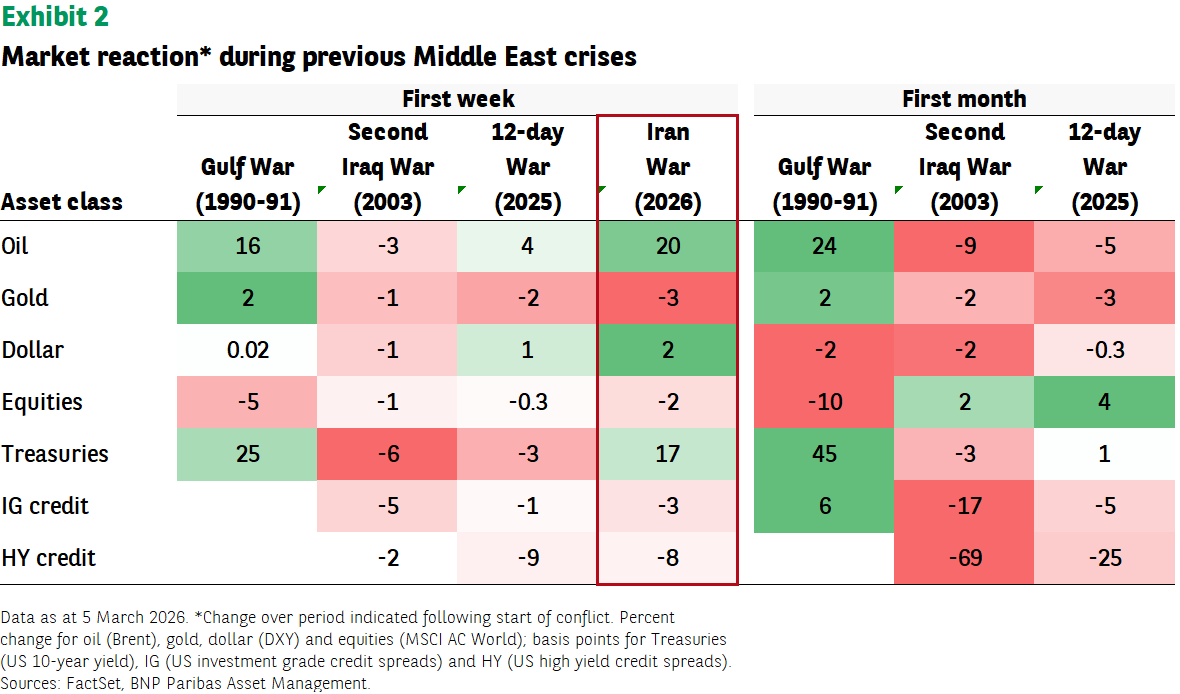

Ansonsten haben sich die Märkte meist so entwickelt wie erwartet – es ist schliesslich nicht die erste Krise im Nahen Osten. Und doch gibt es gewisse Unterschiede. Die Ölpreise sind stärker gestiegen als im Golfkrieg 1990/91, und der Dollar hat stärker aufgewertet als in anderen Krisen, was durchaus gegen die „Sell America“-Hypothese spricht (Abbildung 2).

Die US-Staatsanleihenrenditen sind letzte Woche gestiegen, weil die Inflationssorgen grösser sind als der Wunsch nach sicheren Häfen. Aktien haben insgesamt nur leicht verloren, allerdings mit bisweilen grossen Unterschieden zwischen den Branchen. Edelmetallwerte gaben um 16% nach, Aktien von Fluggesellschaften um 9%. Ölaktien legten hingegen um 4% bis 5% zu.

Seit Kriegsausbruch liegen manche zuletzt ertragreiche Positionen im Minus und umgekehrt. Das galt vor allem für die Extreme: So hatte der MSCI Korea Index in lokaler Währung seit Jahresbeginn um 58% zugelegt, gab aber seit Freitag, dem 27. Februar, um 12% nach. Bei japanischen Aktien war es ähnlich. Amerikanische Softwaretitel haben sich unterdessen kräftig erholt, nachdem sie mehrere Monate lang schwach waren. Sie stiegen letzte Woche um 4%.

Jede Krise hat Auswirkungen auf die Kurse. Das kann irgendwann eine Chance sein, wieder günstiger einzusteigen. Trotz der Turbulenzen hat sich an unserem optimistischen Fundamentalausblick für risikobehaftete Wertpapiere in diesem Jahr (bislang) noch nichts geändert. Dazu müsste Öl noch wesentlich teurer werden und längere Zeit teuer bleiben.

Und sonst?

Natürlich beherrscht der Krieg die Schlagzeilen und bindet die Aufmerksamkeit der Anleger. Es werden aber weiterhin Konjunkturdaten veröffentlicht, sodass wir uns kontinuierlich ein Bild von der Weltwirtschaft machen können. Sie bilden zwar den Krieg noch nicht ab, liefern aber Anhaltspunkte dafür, wie stark oder schwach die einzelnen Volkswirtschaften angesichts der neuen Herausforderungen sind.

Die Daten der letzten Woche waren ermutigend. Die Dienstleistungskonjunktur scheint sich gemessen an den Einkaufsmanagerindizes (PMIs) weiter zu beleben, mit den USA an der Spitze: Im Februar ist der ISM-Index für den Dienstleistungssektor auf 56,1 gestiegen, den höchsten Wert seit vier Jahren (wobei Werte über 50 für eine Expansion stehen). Im Verarbeitenden Gewerbe ist die Entwicklung verhaltener. Die meisten Indizes liegen nur knapp über 50, in den grössten europäischen Volkswirtschaften aber erstmals seit vielen Jahren.

Der überraschend schwache US-Arbeitsmarktbericht und die negativen Revisionen für die Vormonate könnten Überhitzungssorgen abmildern. Das könnte die Inflationssorgen aufgrund der steigenden Ölpreise dämpfen und Zinssenkungen der Fed dieses Jahr wahrscheinlicher machen.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, BNP Paribas AM, Stand 6. März 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.