Take Two: Fed pausiert aufgrund von Inflationssorgen, Japan wieder auf Wachstumskurs

Alles Wichtige auf einen Blick

Wie aus dem Protokoll zur letzten Zinssitzung der Notenbank „Fed“ hervorgeht, könnten die US-Zinsen aufgrund anhaltender Inflationssorgen noch „für einige Zeit“ konstant bleiben. Die Fed, die ihren Leitzins im Januar in einer Spanne von 3,5% bis 3,75% belassen hatte, räumte ein, dass die Rückkehr zu ihrem Zielwert von 2% „langsamer und ungleichmässiger verlaufen könnte als allgemein angenommen und Senkungen wohl erst dann gerechtfertigt seien, wenn „klare Anzeichen dafür vorliegen, dass die Inflationseindämmung wieder eindeutige Fortschritte macht“. Im Januar kühlte sich die Jahresinflation in den USA auf 2,4% ab, den niedrigsten Stand seit Mai.

Nachrichten aus aller Welt

Japans Wirtschaft ist im 4. Quartal 2025 wieder auf Wachstumskurs. Sie legte um 0,2% p.a. zu. Damit erholte sie sich von ihrem Rückgang um 2,6% im 3. Quartal, war aber deutlich schwächer als vom Markt erwartet, der mit 1,6% gerechnet hatte. Unterdessen sank die japanische Gesamtinflation im Januar auf 1,5%, nach 2,1% im Vormonat – und lag damit erstmals seit März 2022 unter dem Zwei-Prozent-Ziel der Bank of Japan. Der japanische Gesamt-Einkaufsmanagerindex stieg in der Schnellschätzung für Februar von 53,1 auf 53,8 Punkte und legte damit eine so starke Dynamik an den Tag wie zuletzt im Mai 2023.

Zahl im Fokus: 17 Milliarden Euro

Wie die Financial Times unter Verweis auf Daten von Dealogic berichtete, fanden in der Europäischen Union im letzten Jahr grenzüberschreitender Bankenfusionen im Wert von 17 Milliarden Euro statt – ein Rekord seit dem Ende der weltweiten Finanzkrise, erheblich mehr als die 3,4 Milliarden im Jahr 2024 und kaum weniger als im bisherigen Rekordjahr 2008, als 19,5 Mrd. Euro erreicht wurden. In diesen Transaktionen spiegelten sich die gestiegenen Gewinne und Aktienkurse wider. Europäische Geldhäuser sind auf Wachstum bedacht, um es mit gewichtigeren US-Konkurrenten aufnehmen zu können. Weltweit ist für 2025 eine Belebung der Fusions- und Übernahmetätigkeit im Bankensektor um 129% auf 190 Milliarden US-Dollar festzustellen, wie ein weiterer Bericht der Beratungsgesellschaft McKinsey zeigt. Bei Finanzdienstleistern ist das M&A-Volumen insgesamt um rund 40% auf 499 Mrd. US-Dollar gestiegen.

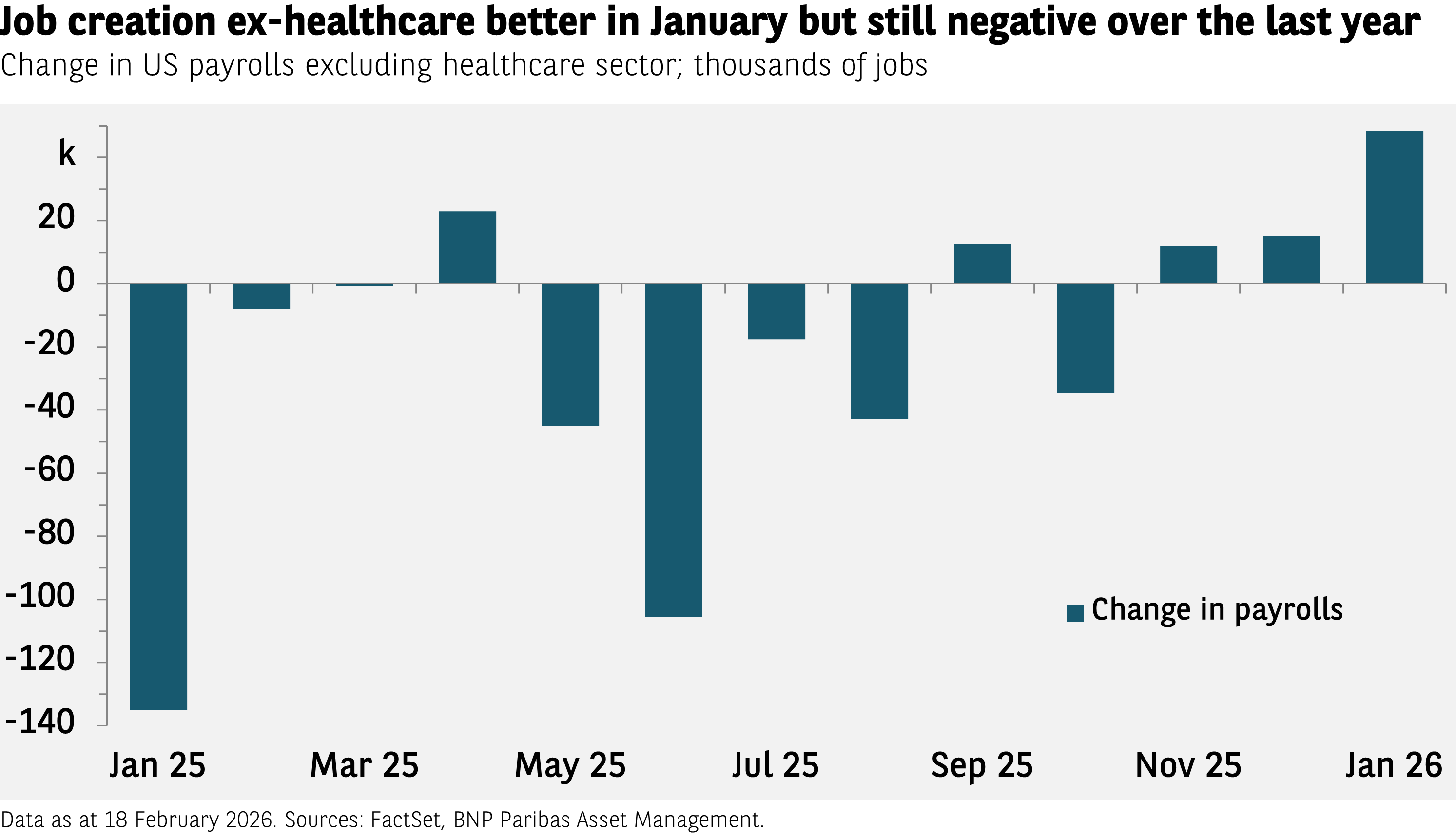

Grafik der Woche

Die jüngsten Arbeitsmarktdaten konnten die Zweifel am Beschäftigungswachstum in den USA zerstreuen. Unter Ausklammerung des Gesundheitssektors (in dem seit Jahren sehr viele neue Stellen geschaffen werden) entstanden im Januar 49.000 neue Arbeitsplätze. Insgesamt war der Beschäftigungszuwachs im vergangenen Jahr dennoch rückläufig. Manche Anleger sehen im Stellenabbau ein Zeichen für eine schwächelnde US-Wirtschaft. Aus unserer Sicht belegt er hingegen deren Stärke: Das BIP steigt, jedoch wird die Wertschöpfung von weniger Arbeitskräften erwirtschaftet – ein Nachweis für einen Anstieg der Produktivität. Was aus den entlassenen Arbeitnehmern wird? Viele von ihnen machen sich selbständig. Nach unserer Schätzung wurden letztes Jahr 800.000 Einzelunternehmen gegründet.

Wissenswert: AI Impact Summit („KI-Gipfel“)

Ein Gipfeltreffen zu den Auswirkungen von KI, an dem letzte Woche in Indien internationale Spitzenvertreter aus Politik und Wirtschaft teilnahmen. Ziel war, die weltweite Zusammenarbeit in puncto künstliche Intelligenz zu fördern und sicherzustellen, dass technologische Entwicklungen und Chancen gerechter über den Globus verteilt werden. Auf der Veranstaltung rief der Generalsekretär der Vereinten Nationen António Guterres zur Einrichtung eines globalen Fonds in Höhe von 3 Milliarden US-Dollar für den Aufbau von KI-Kapazitäten in Entwicklungsländern auf. In einer letzte Woche veröffentlichten Rede betonte der chinesische Präsident Xi Jinping, wie wichtig eine schnellere Entwicklung von KI sei, um die Produktivität und das langfristige Wirtschaftswachstum zu steigern. Chinas sogenannte „KI-Plus-Strategie“ zielt darauf ab, KI in wichtige Wirtschaftszweige wie dem verarbeitenden Gewerbe, dem privaten Konsum, dem Gesundheitssektor, Bildung und Landwirtschaft einzubinden.

Das bringt die Woche

Am Montag wird der vielbeachtete deutsche Ifo-Geschäftsklimaindex veröffentlicht. Für Mittwoch werden endgültige Schätzungen sowohl für das deutsche BIP-Wachstum im 4. Quartal als auch für die Januar-Inflationsrate des Euroraums erwartet. Letztere war zuletzt auf 1,7% geschätzt worden – ein Rückgang gegenüber den im Dezember gemessenen 2,0%. Am Donnerstag kommen verschiedene Sentmentindizes für den Euroraum heraus, unter anderem zum Wirtschaftsklima und zur Stimmung in der Industrie. Am Freitag schliesslich erscheinen die am Verbraucherpreisindex gemessene US-Inflation sowie das kanadische BIP-Wachstum im 4. Quartal.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.