Was die Strategieüberprüfung der EZB für Anleger bedeutet

Im Überblick

Auf den ersten Blick scheint die diesjährige EZB-Strategieüberprüfung kaum andere Ergebnisse zu liefern als die letzte vor vier Jahren. Anleger sollte das eigentlich beruhigen. Wenn man sich das Papier aber genauer ansieht und dabei die konjunkturellen Rahmenbedingungen berücksichtigt, erkennt man grundlegende Veränderungen. Die EZB ändert mitnichten nur Kleinigkeiten. Das ist jedenfalls unser Eindruck.

Vieles sieht zunächst aus wie gehabt: Die EZB bestätigt ihr 2%-Inflationsziel, das 2021 als grosse Innovation galt. Bis dahin war stets von „etwas weniger als 2%“ die Rede gewesen.

Seitdem hat sich das Makroumfeld aber stark verändert, die Weltlage ebenso wie die wirtschaftlichen Fundamentaldaten.

Auch nach Corona waren Europa und die Welt mit einer Reihe von Schocks konfrontiert, die das klassische nachfrageorientierte Konjunkturmodell infrage stellten. Viele Geldpolitiker mussten sich daher bewegen. Der Wortlaut der Strategieüberprüfung mag sich nur wenig von der 2021er-Ausgabe unterscheiden, aber die Rahmenbedingungen sind heute völlig anders.

Ein neues Konjunkturumfeld

Die folgenden Überlegungen könnten bei der Einordnung helfen: Von 2010 bis 2020 betrug die Inflation im Euroraum durchschnittlich 1,4%. Seitdem sind es im Schnitt 3,7%, mit einem Höchststand von 10,6% im Oktober 2022. Im Juli 2022 hat die EZB ihren wichtigsten Leitzins, den Einlagenzins, von ‑0,5% auf 0% angehoben, sodass er nicht mehr negativ war. Die Inflation betrug zu dieser Zeit beachtliche 8,8%. Auffällig ist, dass die EZB erst vier Monate nach der Fed aktiv wurde. Vorausgegangen waren intensive Diskussionen zwischen jenen Ratsmitgliedern, die die Inflation für vorübergehend hielten, und denen, die schon damals von einem Paradigmenwechsel ausgingen.

Tatsächlich war die Teuerung während Christine Lagardes Präsidentschaft, die 2019 begann, mit kumuliert 22,8% bislang doppelt so hoch wie das EZB-Inflationsziel. Die Folgen für die Kaufkraft liegen auf der Hand. Zum Glück hat sich die Inflation bis Mitte 2025 ihrem Zielwert aber wieder stark angenähert.

Die Strategieüberprüfung 2025 konzentriert sich auf fünf eng verbundene und geldpolitisch wichtige Makrothemen:

- Inflationsziel: Das symmetrische Inflationsziel von 2% wurde bestätigt. Man will also bei einem Unterschreiten ebenso handeln wie bei einem Überschreiten.

- Unsicherheit: Demografischer Wandel, technischer Fortschritt (Stichwort KI), Klimawandel und andere Entwicklungen verändern die Weltwirtschaft strukturell. Die Geldpolitik muss sich daher auf grössere Prognosefehler und eine unsicherere Inflationsentwicklung einstellen.

- Geldpolitisches Instrumentarium: Die EZB will weiter alle Instrumente nutzen. Auswahl, konkrete Ausgestaltung und Einsatz hängen von der Art der Konjunkturschocks ab.

- Integrierter Ansatz: Die Notenbankentscheidungen beruhen auf Daten und Informationen zu Wirtschaft, Geldpolitik und Finanzen, wobei auch Nichtlinearitäten berücksichtigt werden. Das ist eine Weiterentwicklung des alten Zwei-Säulen-Ansatzes mit Konjunktur- und geldpolitischen Analysen.

- Kommunikation: Die (wegen der zunehmend unsicheren Prognosen immer beliebteren) Szenario- und Sensitivitätsanalysen werden veröffentlicht, als Ergänzung zum Pressestatement und den Antworten der EZB-Chefin auf der Pressekonferenz. Dabei handelt es sich um eine Weiterentwicklung der früheren „Basiskommunikation“.

Konsequenzen für Anleger

Grundsätzlich ändert die Strategieüberprüfung 2025 nichts an Mario Draghis Ansatz, nach dem die Geldpolitik die Marktentwicklung im Blick haben und die Märkte bei Bedarf stützen soll. Alle geldpolitischen Instrumente stehen weiter zur Verfügung, auch unorthodoxe wie Quantitative Easing. Darauf haben Direktoriumsmitglied Isabel Schnabel und zuletzt auch die Bundesbank immer wieder hingewiesen.

Das ist auch wichtig für die Transmission der Geldpolitik. Wenn der Zins unter die sogenannte Reversal Rate fällt (ab der eine expansive Geldpolitik der Konjunktur eher schadet als nützt), könnte der Transmissionsmechanismus versagen und die Glaubwürdigkeit der Notenbank damit leiden. Das kann grosse Folgen für die Stabilität der europäischen Anleihenmärkte haben, vor allem, wenn sich die Staatsfinanzen verschlechtern und die Laufzeitprämien allmählich steigen.

Wenn Anleger die Ergebnisse der Strategieüberprüfung 2025 für ihre strategische Asset-Allokation nutzen wollen, sollten sie die Auswirkungen einer Stabilisierung des Anleihenmarktes durch die Notenbank auf die Bewertungen von Staatsanleihen kennen.

- Bei Risiken, auch durch Probleme an einzelnen Staatsanleihenmärkten, nutzt die EZB üblicherweise unorthodoxe Instrumente und kauft gegebenenfalls auch gezielt Staatsanleihen ausgewählter Länder. Beim Public Sector Purchase Programme (PSPP) ist das tatsächlich passiert, beim Transmission Protection Instrument (TPI) wurde nur damit gedroht.

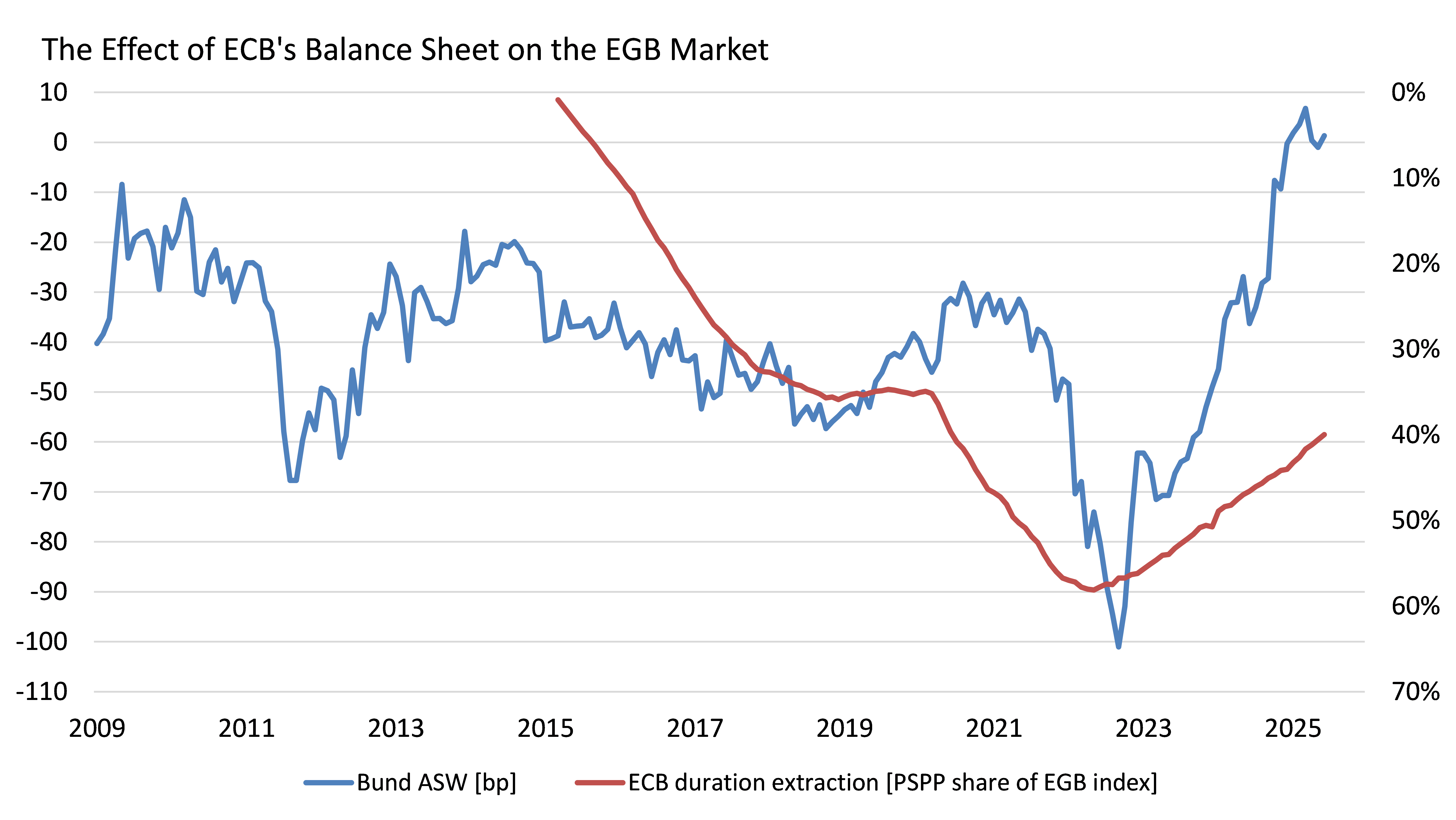

- Unorthodoxe Instrumente können die Staatsanleihen-Spreads senken. Übertriebene Anleihenkäufe der Notenbank könnten aber der Marktliquidität, der Markttiefe und der Verfügbarkeit bestimmter Anleihen schaden. Bisweilen kann die Geldpolitik also die Kurse so stark beeinflussen, dass die relativen Bewertungen der Staatsanleihen verzerrt werden. Abbildung 1 zeigt den Zusammenhang zwischen dem PSPP der EZB und den Asset Swap Spreads (ASW) deutscher Bundesanleihen, also der Differenz zwischen ihrer Rendite und dem Swapsatz.

Abbildung 1

Quellen: AXA IM, Bloomberg, EZB

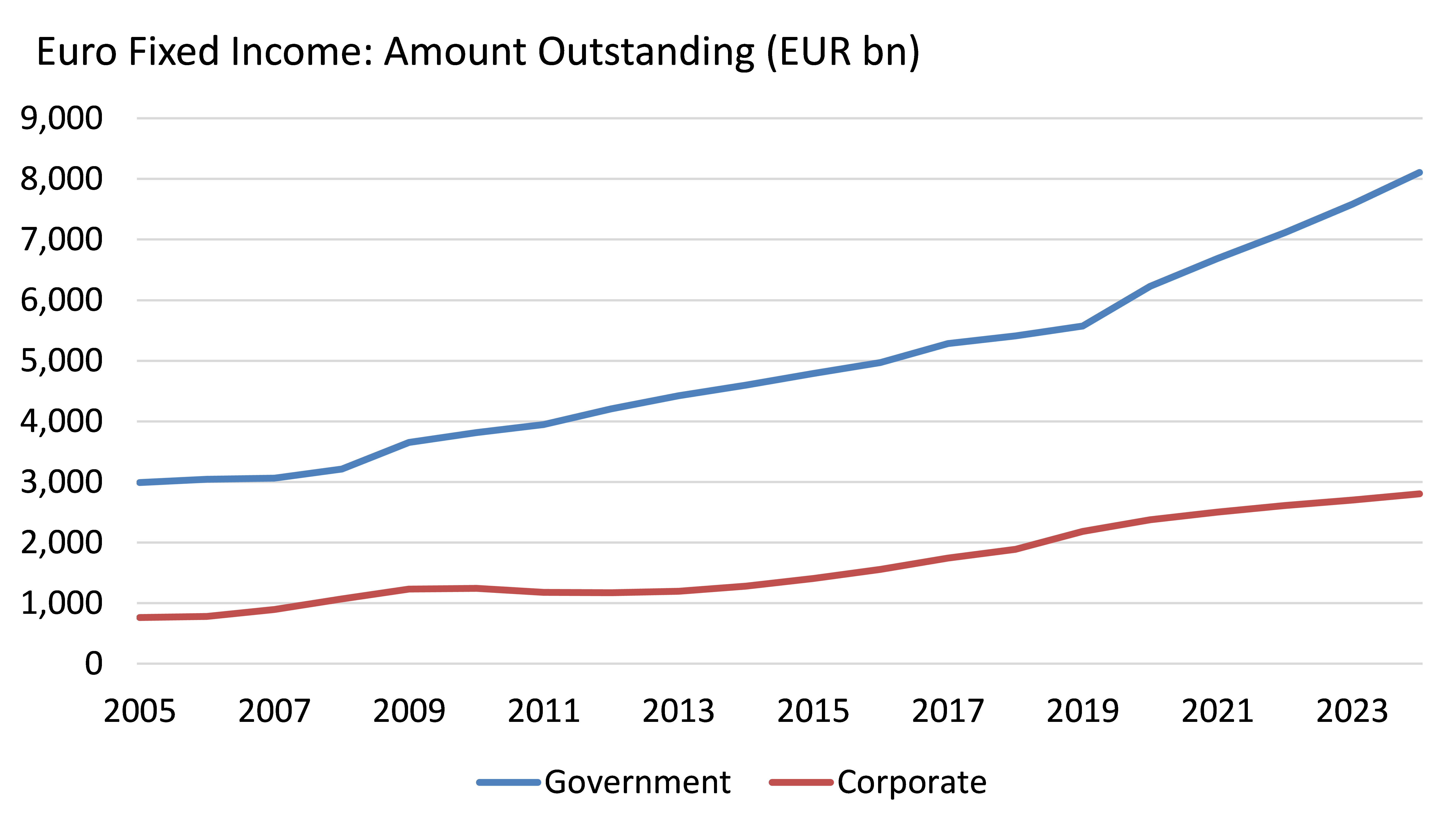

Noch komplizierter wird es für die EZB dadurch, dass der europäische Anleihenmarkt durch die expansive Fiskalpolitik im Euroraum deutlich stärker gewachsen ist als der Unternehmensanleihenmarkt (Abbildung 2). Die Fiskalpolitik entspricht nicht immer den strengen Regeln des europäischen Stabilitäts- und Wachstumspakts, der eigentlich für solide Staatsfinanzen und eine koordinierte Fiskalpolitik sorgen soll. Solche Probleme gibt es zwar natürlich nicht nur im Euroraum. Generell stellt sich aber die Frage, ob der „risikolose“ Zins wirklich risikolos ist und was das für die Steigung der Zinsstrukturkurve bedeutet.

Bei einem kontinuierlichen Anstieg der Schuldenstandsquoten wachsen die Risiken für die Nachhaltigkeit der Staatsfinanzen. Oft geht mit steigenden Staatsschulden auch eine steigende Laufzeitprämie einher, während eine geringe oder gar negative Laufzeitprämie meist die Folge umfangreicher Anleihenkäufe der Notenbanken oder glaubwürdiger Informationen über die künftige Geldpolitik ist („Forward Guidance“).

Abbildung 2

Quellen: AXA IM, Bloomberg

In der Praxis dürfte die Kombination aus einer am Markt orientierten EZB-Geldpolitik und einer expansiven Fiskalpolitik angesichts der schon jetzt hohen Schuldenstandsquoten eher für Unternehmens- als für Staatsanleihen sprechen.

Letztlich sind aber in wirtschaftlich schwierigen Zeiten Staatsanleihen attraktiver als Unternehmensanleihen. Unternehmen können insolvent werden, aber Staatsanleihen können mit den beschriebenen Massnahmen weiter bedient werden.

Man könnte daher vermuten, dass man mit einem höheren Kreditrisiko mehr verdienen kann als mit einer längeren Duration, also einem höheren Zinsrisiko. Wie so oft im Finanzwesen müssen Anleger entscheiden, welchen Preis sie zu zahlen bereit sind. Bei einer steileren Zinsstrukturkurve und eher engen risikoadjustierten Credit Spreads, sollte man eher auf Duration als auf Spreads setzen. Irgendwann wird die Duration wieder der entscheidende Alphafaktor sein.

Wenn aber die schon jetzt komplexen Entscheidungsprozesse der EZB noch vielschichtiger werden, könnte sich die Geldpolitik von ihrem transparenten und umfassenden regelbasierten Ansatz entfernen.

Notenbankchefin Lagarde hat dabei die Aufgabe, Entscheidungen des EZB-Rats so zu vertreten, dass alle Marktteilnehmer zufrieden sind. Sie darf nicht den Eindruck entstehen lassen, dass die Entscheidungen willkürlich sind – und muss berücksichtigen, dass die Wirtschaftslage sehr viel unsicherer geworden ist.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.