Wie man inflationsindexierte Anleihen in einem Portfolio sinnvoll einsetzt

Im Überblick

Letztes Jahr hat die Angst vor einem drastischen Inflationsanstieg etwas nachgelassen. Andere Themen wurden wieder wichtiger.

Aber jetzt kommen erneut Inflationssorgen auf. Ein wesentlicher Grund dafür ist die Weltlage. Schon vor Trumps Zollpolitik löste sie Teuerungsängste aus, erwies sich die Inflation doch als hartnäckiger und dauerhafter als von vielen erwartet.

Die Zinsen fallen zwar, aber der Preisauftrieb liegt noch immer über den Notenbankzielen. Daher wird Inflationsschutz für viele Anleger zu einem wichtigen Thema – vor allem, wenn sie viel Kasse halten.

Was ist eigentlich Inflation?

Inflation bedeutet, dass die Kaufkraft des Geldes aufgrund eines generellen Anstiegs des Preisniveaus kontinuierlich fällt.

Geschätzt wird sie mithilfe von Preisindizes für Warenkörbe, subjektiv zusammengestellten Kombinationen aus Gütern und Dienstleistungen. Diese Warenkörbe werden im Laufe der Zeit angepasst, weil neue Produkte an den Markt kommen und sich die Verbraucherwüsche ändern.

Je nach Inhalt des Warenkorbs unterscheidet man zwei Arten von Inflation:

- Gesamtinflation, die oft stark schwanken kann

- Kerninflation, die die strukturelle Preisentwicklung besser abbildet (ohne Güter mit starken Preisschwankungen wie Lebensmittel und Energie)

Wichtig für Anleger ist, dass die Inflation die Erträge klassischer Anleihen schmälern kann. Bei einer sehr hohen Teuerung sind real sogar Verluste möglich.

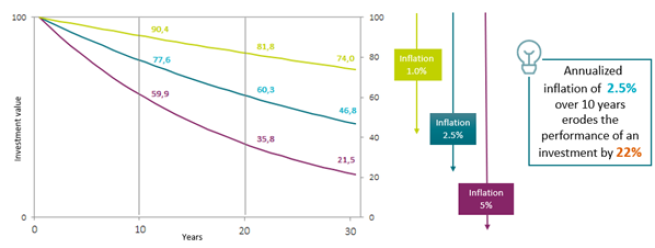

Die folgende Abbildung zeigt die Auswirkungen unterschiedlicher Inflationsraten auf eine Anfangsinvestition von 100 Euro.

Deshalb sollten Anleger in realen Grössen denken, bei denen die Inflation bereits berücksichtigt ist – und nicht in nominalen wie dem Ertrag vor Abzug der Inflation. Und deshalb kann es sich für viele Anleger auch lohnen, Inflationsrisiken abzusichern.

Ein Instrument zum Inflationsschutz

Eine Absicherungsmöglichkeit sind inflationsindexierte Anleihen (Linker). Diese meist von staatlichen Emittenten begebenen Titel sind mit der Gesamtinflation (also einschliesslich Lebensmittel und Energie) indexiert.

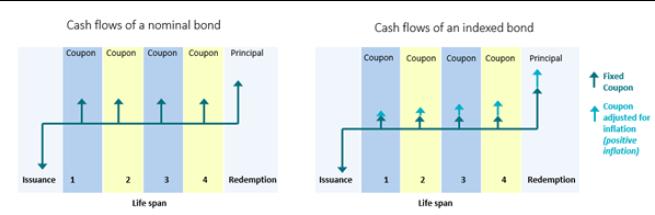

Anders als bei klassischen Festzinstiteln kennt man die künftigen Cashflows von Linkern zum Investitionszeitpunkt nicht. Sie hängen nämlich davon ab, wo der Referenz-Inflationsindex zu einem bestimmten Zeitpunkt steht. Rückzahlungsbetrag und Coupons sind nicht von Beginn an festgelegt, sondern werden gemäss der Indexentwicklung angepasst.

Im Laufe der Zeit steigt also der Nennwert mit der Inflationsrate. Ausser in Grossbritannien und Kanada wird der ursprüngliche Nominalwert des Linkers dabei garantiert, um Anleger vor Deflation, also fallenden Preisen, zu schützen.

Was bedeutet das für den laufenden Ertrag?

Die Coupons, also die Zinszahlungen während der Laufzeit, sind bei Linkern real, was Anleger vor Inflationsrisiken schützt. Sie sind ein fester Prozentsatz des inflationsindexierten Nominalwerts.

Real ist der Coupon daher konstant. Am Zahlungstag wird er mit dem Quotienten aus dem Inflationsindex am Zahlungstag und am Emissionstag multipliziert. Wenn also der Referenz-Inflationsindex steigt, verändert sich der Nennwert der Anleihe proportional. Anleger erhalten einen festen realen Coupon multipliziert mit der Veränderung des Preisindex.

Garantiert wird die Inflationsindexierung von Emittenten. Als Anleger erhält man zusätzlich zur Realrendite einen Ausgleich für die tatsächliche Teuerung. Anders als beim Nennwert gibt es bei den Coupons aber keinen Deflationsschutz (mit Ausnahme Australiens).

Die Performance verstehen: Laufzeitübergreifende Anlagen und Kurzläufer

Je nach Anlageziel und Marktumfeld können Anleger zwischen laufzeitübergreifenden Anlagen und Kurzläufern wählen.

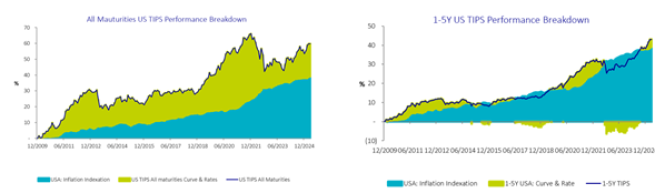

Die folgende Abbildung zeigt die unterschiedlichen Performancefaktoren von laufzeitübergreifenden Anlagen (links) und Kurzläufern (rechts).

Laufzeitübergreifende Linker-Anlagen unterliegen wie sämtliche Anleihen Zinsrisiken. Sie entwickeln sich daher bei stabilen und niedrigen Zinsen besser. Am besten war ihre Performance meist gegen Ende eines Konjunkturzyklus.

Unterdessen sind kurz laufende Linker immer beliebter geworden, zumal sie an den gleichen Preisindex gebunden sind wie die anderen inflationsindexierten Anleihen desselben Emittenten. Wer sich also vor Inflationsrisiken schützen will, ohne zu hohe Zinsrisiken einzugehen, entscheidet sich meist für Kurzläufer.

Linker sind eine interessante Möglichkeit, sich gegen Inflationsrisiken zu schützen und die positiven Realrenditen zum Investitionszeitpunkt zu sichern. Zugleich ist garantiert, dass die künftigen Erträge mit der tatsächlichen Inflation steigen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe) stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG (Teil der BNP Paribas Gruppe)

___________________________________________________

AXA IM und BNP Paribas AM fusionieren und optimieren ihre Rechtsstrukturen schrittweise, um eine einheitliche Struktur zu schaffen.

AXA Investment Managers gehört seit Juli 2025 zur BNP Paribas Gruppe. Nach der Fusion von AXA IM-Gesellschaften und BNP Paribas AM-Gesellschaften, insbesondere der jeweiligen Holdinggesellschaften zum 31. Dezember 2025 firmiert das fusionierte Unternehmen nun unter dem Namen BNP Paribas Asset Management.